-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Bất định còn kéo dài, triển vọng nhóm bất động sản sẽ ra sao trong thời gian tới?

Mặc dù thị trường bất động sản không chịu ảnh hưởng trực tiếp từ chính sách thuế của ông Trump, nhưng lại chịu tác động gián tiếp thông qua các kênh như: Dòng vốn FDI vào Việt Nam; Sản xuất, nhân sự, thu nhập; Tâm lý thận trọng của nhà đầu tư.

Như VnEconomy, Tổng thống Mỹ Donald Trump ngày 9/4 giảm thuế đối ứng về mức cơ sở 10% trong vòng 90 ngày cho tất cả các quốc gia và vùng lãnh thổ bị áp thuế này để tạo điều kiện cho đàm phán thương mại.

Mặc dù Mỹ hoãn áp thuế đối ứng ngay lập tức 46% lên hàng hóa Việt Nam trong vòng 1 quý, thị trường vẫn đặt kỳ vọng mức thuế sau khi đàm phán sẽ hạ về 15-20%. Đây là một kịch bản tích cực cho Việt Nam.

Trong cập nhật về triển vọng nhóm bất động sản mới đây, Chứng khoán Rồng Việt (VDSC) cho rằng mặc dù thị trường bất động sản không chịu ảnh hưởng trực tiếp từ chính sách thuế này, nhưng lại chịu tác động gián tiếp thông qua các kênh như: Dòng vốn FDI vào Việt Nam; Sản xuất, nhân sự, thu nhập; Tâm lý thận trọng của nhà đầu tư.

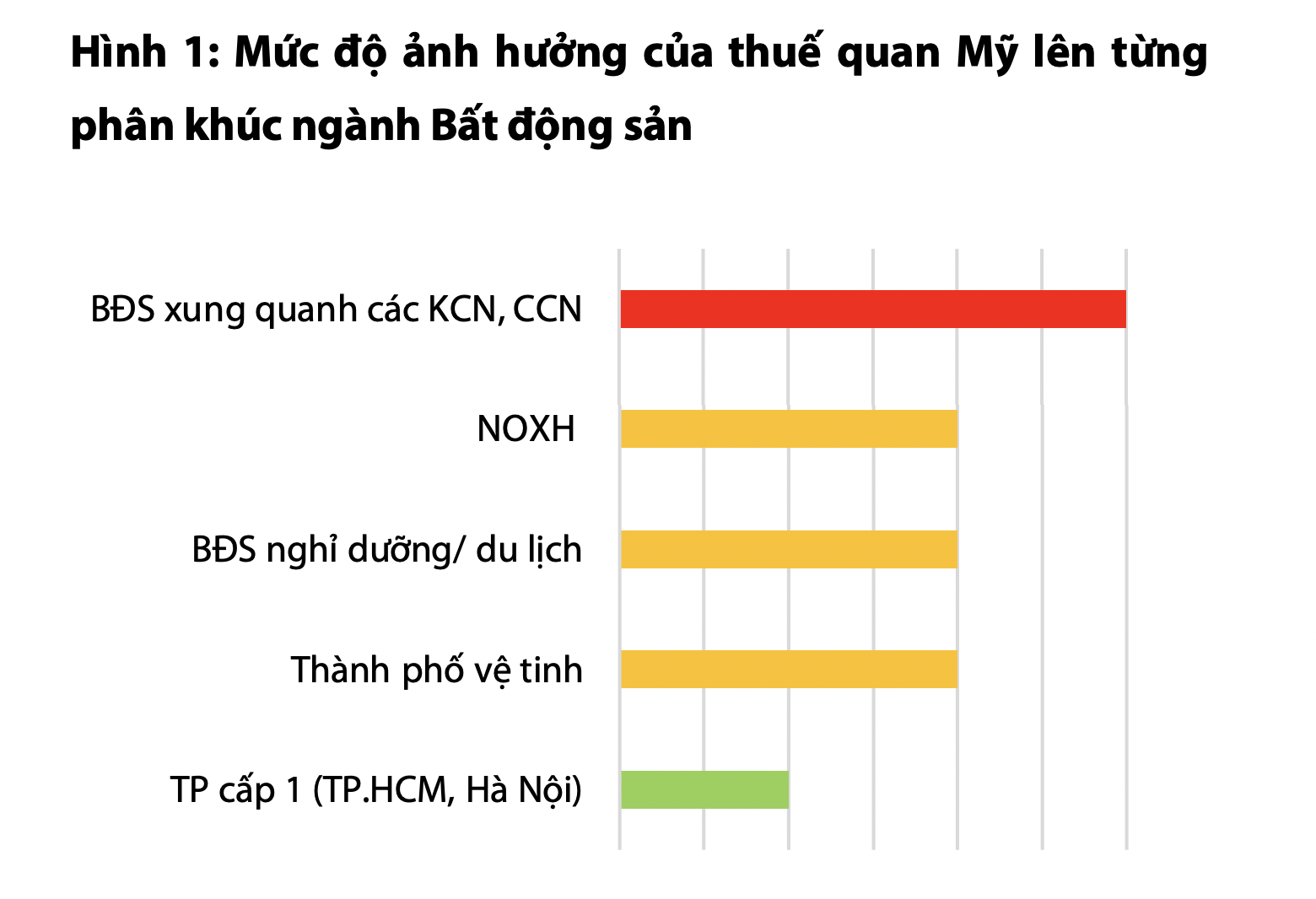

Theo đánh giá của VDSC, tác động này sẽ phân hóa theo từng phân khúc của ngành bất động sản, trong kịch bản Mỹ sẽ áp dụng chính sách thuế đối ứng lên Việt Nam, cụ thể như sau:

Với Bất động sản tại các thành phố cấp 1 như TP.HCM, Hà Nội: Mức độ ảnh hưởng thấp. VDSC cho rằng mức độ hấp thụ sẽ phân hóa theo loại hình rõ rệt. Có thể chậm lại, đặc biệt với sản phẩm cao cấp trị giá lớn; trong khi các sản phẩm phân khúc trung cấp - bình dân vẫn sẽ giữ được mức độ hấp thụ tốt khi mặt bằng lãi suất thấp vẫn đang hỗ trợ thanh khoản cho ngành này. Về dài hạn, mức độ hấp thụ có thể “hạ nhiệt” dần nếu thu nhập dân cư suy giảm theo nền kinh tế chung.

Với Bất động sản tại các thành phố vệ tinh: Mức độ ảnh hưởng trung bình. Trong ngắn hạn, nhu cầu vẫn duy trì nhờ mặt bằng giá hợp lý. Ngoài ra, còn được hỗ trợ bởi hạ tầng kết nối và chính sách lãi suất ưu đãi. Dài hạn, nhu cầu ở thực tiếp tục duy trì nhờ chính sách giãn dân, cùng với hạ tầng hoàn thiện giúp rút ngắn thời gian di chuyển vào trung tâm đô thị. Tuy nhiên, các thành phố vệ tinh cũng sẽ phụ thuộc vào sự phát triển của các Khu công nghiệp lớn – thu hút lao động nhập cư và chuyên gia nước ngoài.

Với Bất động sản xung quanh các Khu công nghiệp sẽ chịu ảnh hưởng cao. Thuế đối ứng cao khiến các doanh nghiệp FDI có tỷ trọng xuất khẩu sang Mỹ cao sẽ xem xét rút khỏi Việt Nam để tránh làm tăng chi phí, chuyển hướng sang các nước có mức thuế quan đối ứng thấp hơn. Điều này sẽ khiến nhu cầu nhân công giảm, đồng thời kéo theo cả hệ sinh thái dân cư và nhà ở xung quanh.

Về dài hạn sẽ suy yếu rõ nếu FDI trong tương lai giảm mạnh và không có dòng vốn thay thế; lực lượng nhân công và chuyên gia ít đi, nhu cầu ở thực giảm đáng kể

Với bất động sản du lịch, nghỉ dưỡng: Không chịu ảnh hưởng trực tiếp. Tùy thuộc vào mức độ ảnh hưởng của chính sách thuế quan đến tăng trưởng kinh tế toàn cầu, tuy nhiên nhìn chung tăng trưởng kinh tế sẽ chậm lại dẫn đến ảnh hưởng đến lượng khách du lịch đến Việt Nam.

Với nhà ở xã hội: Nhu cầu ở thực duy trì mức cao; hiện tại nhiều dự án mới được phê duyệt, dự kiến mang lại nguồn cung trong khoảng 1-2 năm tới. Xu hướng nhu cầu ổn định ở các thành phố cấp 1, các dự án được phê duyệt nhiều trong giai đoạn này mang lại nguồn cung và mức giá bán phù hợp với nhu cầu an sinh xã hội trong tương lai. Tuy nhiên, đối với các tỉnh/ thành phố vệ tinh, nhu cầu nhà ở xã hội cũng sẽ bị ảnh hưởng khi tiết giảm hình thành các Khu công nghiệp mới.

Về thời gian ước tính mức độ tác động theo từng năm, phản ánh ảnh hưởng đến từng phân khúc theo thời gian, VDSC cho rằng phân khúc quanh Khu công nghiệp bắt đầu chịu tác động sớm và sẽ bắt đầu trở nên rõ rệt từ năm 2026, khi các hợp đồng thuê mới suy giảm, các doanh nghiệp FDI có xu hướng dịch chuyển dần sang các quốc gia khác có lợi thế thuế hơn. Điều này sẽ kéo theo suy giảm nhu cầu tuyển dụng lao động mới và nhu cầu chỗ ở tại các khu vực lân cận Khu công nghiệp, ảnh hưởng đến tỷ lệ hấp thụ của các dự án dân cư quanh khu công nghiệp.

Trong khi đó, Thành phố cấp 1 và TP vệ tinh chỉ bắt đầu ghi nhận ảnh hưởng rõ hơn từ 2026 trở đi chủ yếu do tác động gián tiếp từ tăng trưởng kinh tế và thu nhập. Tuy nhiên, những hỗ trợ từ các chính sách tài chính (mặt bằng lãi suất thấp) vẫn là yếu tố hỗ trợ cho nhu cầu mua nhà tại các thị trường này. Phân khúc nhà ở xã hội giữ mức ảnh hưởng trung bình, nhờ phục vụ nhu cầu ở thực và định hướng chính sách hỗ trợ an sinh xã hội.

Đọc bài theo từ khoá

Cổ phiếu chip châu Á đồng loạt lao dốc sau tin Trung Quốc phát triển thành công máy quang khắc DUV

Cổ phiếu hàng loạt doanh nghiệp bán dẫn hàng đầu châu Á đồng loạt giảm mạnh trong phiên giao dịch ngày thứ Ba, trong đó Reuters đánh giá thị trường Hàn Quốc chịu áp lực lớn nhất...

Hoàn thiện hành lang pháp lý cho thị trường trái phiếu doanh nghiệp

Ủy ban Chứng khoán Nhà nước đang lấy ý kiến đối với dự thảo Thông tư hướng dẫn Nghị định số 200/2026/NĐ-CP về chào bán và giao dịch trái phiếu doanh nghiệp, với nhiều quy định được sửa đổi, bổ sung nhằm hoàn thiện pháp lý, tăng cường minh bạch và nâng cao hiệu quả vận hành thị trường...

Đà tăng mạnh thêm, dòng tiền chấp nhận nâng giá

Diễn biến khởi sắc từ nửa sau phiên sáng nay vẫn được tận dụng tốt trong buổi chiều. Bên mua bắt đầu nâng giá mạnh tay hơn nhưng thanh khoản chiều nay lại giảm gần 9%, cho thấy có hiệu ứng rút lệnh bán. Đây là phiên chiều hiếm hoi có giá tăng nhưng thanh khoản lại giảm.

Nhiều định chế lớn Vanguard, Blackstone, Morgan Stanley đã hoàn tất chuẩn bị kỹ thuật để đầu tư vào Việt Nam

Đây là nội dung được ông Hoàng Văn Thu, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước tiết lộ tại Hội thảo "Lộ trình niêm yết cho doanh nghiệp FDI tại Việt Nam" do SSI phối hợp cùng Daiwa Securities tổ chức sáng 28/7.

Phó Chủ tịch Ủy ban Chứng khoán: Rất lo lắng với mục tiêu huy động 5,4 triệu tỷ từ chứng khoán nhưng sẽ cố gắng đảm bảo

"Mặc dù phía trước còn nhiều khó khăn, thách thức, nhưng với tinh thần và tham vọng phát triển, chúng tôi đang xây dựng các giải pháp để cố gắng đảm bảo mục tiêu về nguồn vốn cho phát triển kinh tế trong giai đoạn 2026-2030", Phó Chủ tịch Ủy ban Chứng khoán Nhà nước Hoàng Văn Thu nhấn mạnh.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...