-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

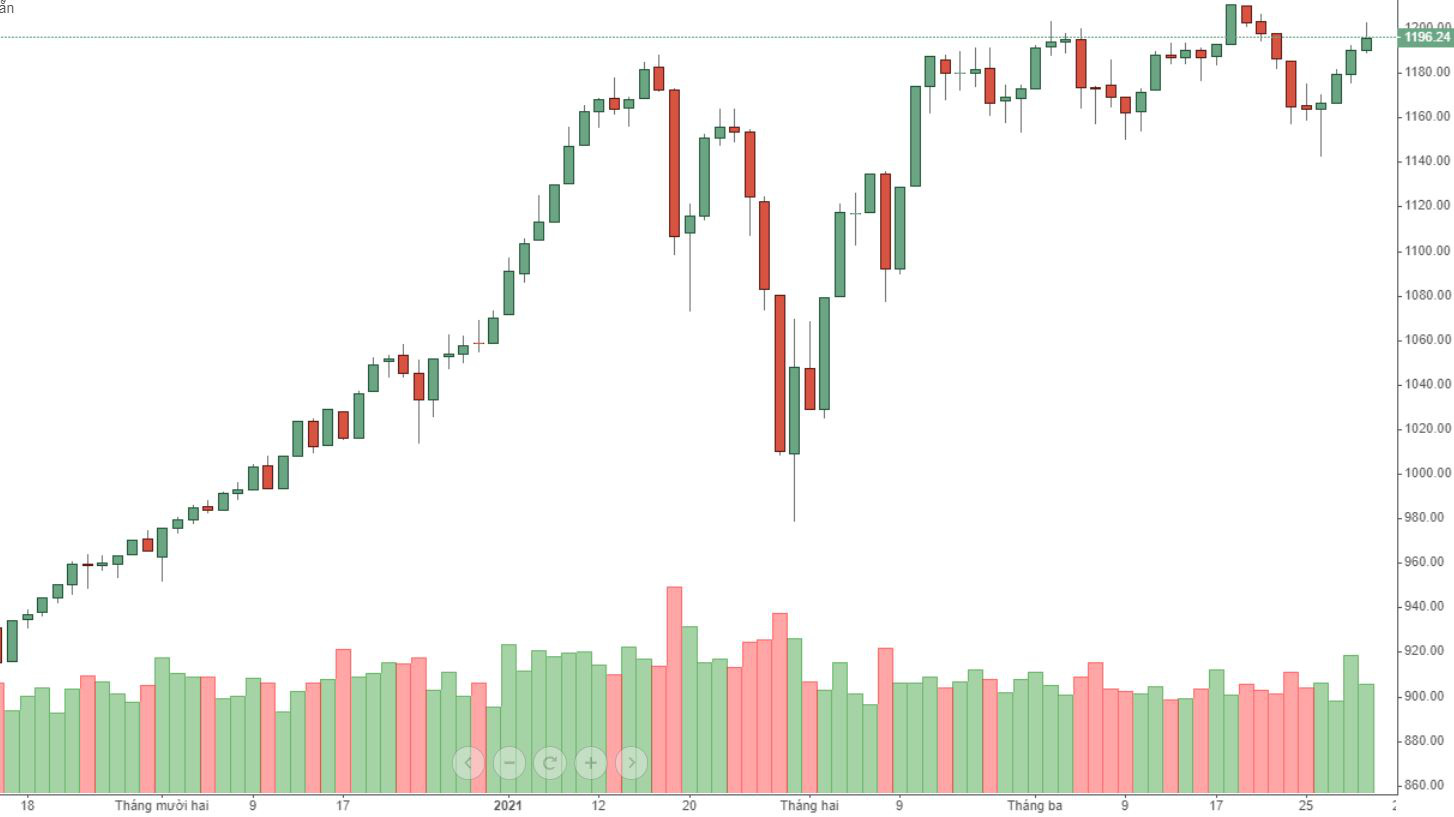

Blog chứng khoán: T3 nhạt, hàng giữ lại nhiều

Hôm nay trông đợi một diễn biến gay cấn hơn khi lượng hàng bắt đáy về. Mức độ ép giá là khá rộng, nhưng lực bán cũng không nhiều

Hôm nay trông đợi một diễn biến gay cấn hơn khi lượng hàng bắt đáy về. Mức độ ép giá là khá rộng, nhưng lực bán cũng không nhiều.

Phiên nay bận không giao dịch, phái sinh có vài setup đẹp để Long. Đầu tiên là lúc VN30 giảm ngay đầu phiên xuống 1189.47 rồi nhảy trở lại lên trên 1191-1192. Lúc 9h38 basis thậm chí -2 điểm. Có thể Long được và stoploss nếu VN30 thủng 1191. Chiều tăng khá rộng với cản cao hơn ở 1196 và nhất là nếu qua 1196.xx thì tới tận 1202.xx. VN30 thậm chí còn lên qua cả 1202.xx tới 1203 mới quay đầu.

Điểm Long thứ hai là lúc gần 1h30, F1 retest đáy cuối phiên sáng ở 1190, VN30 còn không tới 1191. Vùng 1191-1192 hỗ trợ tốt nên hoàn toàn có thể Long được và stoploss nếu VN30 thủng 1191. Biên độ tuy không quá rộng nhưng an toàn.

Đối với thị trường cơ sở, hôm nay có giảm thì cũng là bình thường vì hàng T3 về lãi khá tốt. Một lượng lớn cổ phiếu được bắt đáy thời điểm VNI nhúng xuống dưới 1150 hôm 26/3. Đầu phiên giá thậm chí còn tăng một nhịp nữa. VNI quay lại đỉnh cũ thì nhu cầu chốt lời càng có lý do. Ngay cả khi niềm tin vượt đỉnh vẫn có, thì chiến lược hợp lý vẫn là hiện thực bớt một phần lợi nhuận, phần còn lại để cưỡng sóng nếu kịch bản vượt đỉnh xảy ra.

Lực bán gây sức ép khá nhiều phiên này. Nhóm VN30 có 16 mã bị ép tụt khỏi giá High hơn 1% về cuối phiên. Tuy nhiên độ rộng vẫn cân bằng, VN30 thậm chí còn tăng nhiều hơn giảm. Do đó thị trường duy trì được trạng thái phân hóa, một nét tích cực trong phiên chốt ngắn hạn.

Mặt khác, nếu nhìn từ góc độ người bán, hôm nay thanh khoản giảm và bán không khống chế dao động quá mức cũng là điểm tốt. Nhịp giảm nhanh nhất và mạnh nhất là cuối phiên sáng kéo sang đầu phiên chiều. Thị trường trượt giảm với quán tính khá cao, VNI rơi đâu đó hơn 0,8%, nhưng diễn biến không quá xấu. Nói cách khác, đã không có lực bán tiếp nối đủ bền để duy trì sức ép lâu dài.

Nếu so sánh hôm nay với 3 lần test đỉnh từ đầu năm thì phản ứng bán ra không mạnh. Dĩ nhiên thị trường vẫn sẽ chịu áp lực những ngày tới, nhưng thanh khoản có tín hiệu giảm xuống và giá duy trì phân hóa tức là cung cầu vẫn tương đối cân bằng về tổng thể. Thời điểm này so với hồi tháng 1 hay tháng 2 có kỳ vọng tốt hơn. Kết quả kinh doanh sắp ra là yếu tố khiến người cầm cổ chờ đợi và kỳ vọng giá tốt hơn.

Mặt khác, thị trường những ngày này vẫn có các giao dịch đột biến, như VIC, STB, MSN, SHB. Diễn biến đó tạo cảm giác "cuộc chơi" vẫn đang thú vị, dòng tiền lớn vẫn đang quẩy đâu đó.

Càng tới gần đỉnh cũ, thị trường có khả năng đánh võng nhiều hơn. Điều quan trọng nhất là áp lực bán khống chế dao động kiểu gì và thanh khoản các nhịp giảm có nhiều hay không. Đây là thời điểm va chạm mạnh giữa quan điểm bên cầm tiền và bên cầm cổ, đặc biệt là trong nội bộ nhóm cầm cổ. Tự tin giữ hàng ở ngay đỉnh tức là phải có khả năng chấp nhận rủi ro cao, sẵn sàng đặt cược vào cơ hội vượt đỉnh. Do đó áp lực bán cần nhẹ, đồng nghĩa với nhiều người đồng thuận như vậy. Quan sát thanh khoản riêng rẽ không có nhiều thông tin, mà cần kết nối với dao động giá. Dòng tiền có thể không vào mạnh nhưng việc giảm bán giữ hàng lúc này quan trọng hơn. Nếu thị trường bật lên, sớm muộn dòng tiền cũng sẽ phải vào.

VN30 đóng cửa hôm nay tại 1196.24, VNI tại 1191.44 đều ngay tại ngưỡng hỗ trợ/kháng cự. Cản gần nhất là 1198; 1202; 1206; 1209; 1212; 1217; 1223. Hỗ trợ 1188; 1182; 1177. Các mốc này có giá trị cho cả VNI.

"Blog chứng khoán" mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

“Chủ tịch Kevin Warsh muốn giảm số cuộc họp lãi suất của Fed”

Đề xuất này có thể dẫn tới thay đổi lớn trong cách thức hoạt động của Fed, đồng thời mở ra nhiều cuộc thảo luận về tác động đối với thị trường tài chính...

Nhà đầu tư cá nhân tranh thủ chốt lời, bán ròng hơn 1.500 tỷ

Nhà đầu tư cá nhân hôm nay bán ròng 1.021,9 tỷ đồng, trong đó họ bán ròng 1.529,7 tỷ đồng qua khớp lệnh.

Dự báo mới nhất về 30 cổ phiếu lọt rổ FTSE GEIS

Ước tính sẽ có khoảng 150 triệu USD từ các quỹ ETF được giải ngân trong kỳ cơ cấu tháng 9/2026. Các cổ phiếu có giá trị mua ròng lớn nhất bao gồm: VIC (khoảng 46 triệu USD), VHM (khoảng 16 triệu USD) và MSN (khoảng 9 triệu USD).

Bà Hồ Thị Hằng giữ chức Trưởng ban Quản lý kinh doanh chứng khoán

Thay mặt lãnh đạo UBCKNN, Chủ tịch Vũ Thị Chân Phương đã trao quyết định và giao nhiệm vụ cho bà Hồ Thị Hằng - Phó trưởng ban Pháp chế - Đối ngoại giữ chức vụ Trưởng ban Quản lý kinh doanh chứng khoán từ ngày 01/8/2026.

Blog chứng khoán: Chưa đến đoạn rung lắc mạnh

Kỳ vọng và hưng phấn được củng cố hôm nay khi xung đột bỗng nhiên “tịt ngòi” sau khẩu hiểu “locked & loaded”, CPI giảm tháng thứ hai liên tiếp… Có vẻ thị trường tăng khắp nơi lại tràn ngập tin tốt!

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...