-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

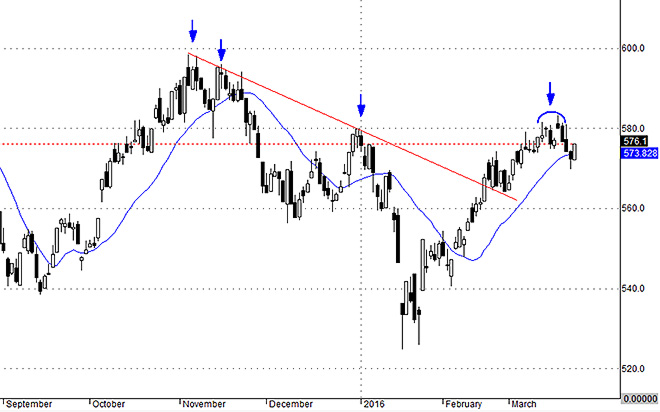

Blog chứng khoán: Tạm nghỉ

Không thể chắc chắn được khả năng nào sẽ diễn ra vào lúc này

Liệu người cầm cổ có coi những phiên giật tăng như thế này là cơ hội để bán ra, hay dòng tiền thực sự mạnh để tạo bứt phá?

Thị trường ngày 23/3/2016:

Diễn biến phục hồi đã diễn ra khá mạnh hôm nay và thị trường còn có thể tăng tiếp trong ngày mai.

Một lượng lớn cổ phiếu tăng giá hôm nay tạo tâm lý hồi hởi, xác suất rất cao là danh mục nắm giữ được cải thiện giá. Điều tốt là giá có phản ứng hồi trên diện đủ rộng, cộng với các trụ có sự thay thế kịp thời, như VNM, MSN, CTG, BID thay cho VIC, VCB. GAS cũng giao dịch tích cực và điểm số tăng tốt.

Dòng tiền vẫn được duy trì trên 2.000 tỷ và chưa có dấu hiệu thu hẹp lại một cách rõ rệt. So với tuần trước và phiên đầu tuần thì 2 hôm nay khá thấp, nhưng chừng nào chưa có dấu hiệu xác nhận, vẫn có thể hi vọng vào lực đỡ tốt.

Sự thay đổi của dòng tiền cần có thời gian dài hơn một vài phiên để theo dõi. Nếu so với mức trung bình 2 tuần từ lần test 580 đầu tiên hôm 7/3 vừa qua thì dòng vốn nội hôm nay thấp hơn khoảng 10%, chưa phải là mức suy giảm quá nhiều.

Thông thường các nhịp retest đỉnh trong vòng T 3 là có thông tin tương đối rõ ràng về triển vọng vượt đỉnh được hay không. Như vậy đến cuối tuần này và đầu tuần tới, tình hình sẽ rõ ràng hơn.

Dòng tiền và giá trong 3 phiên tới cần có sự cải thiện rõ ràng hơn hai hôm nay. Logic là nếu như số đông nhà đầu tư đánh giá nhịp điều chỉnh vừa rồi là thông thường và đã đủ, nghĩa là kỳ vọng vượt 580 phải lớn. Hôm qua bắt đáy tốt và hôm nay hồi mạnh, ngày mai có thể còn tăng nữa thì tâm lý phải tốt. Tâm lý tốt phải dẫn đến hành động bỏ nhiều tiền hơn vào mua và tạo được chuyển động giá tương ứng.

Nếu thị trường không diễn ra như vậy, nghĩa là có trục trặc gì đó, có thể là nhà đầu tư không muốn mua thêm mà lại canh chốt và dòng tiền yếu đi – một dạng biểu hiện của việc thiếu tin tưởng vào triển vọng đi cao hơn; Hoặc tiền vào lớn nhưng giá lại không thể đi cao hơn được, tạo thanh khoản cao, tức là hàng thoát ra còn lớn hơn do các nhà đầu tư lớn bán ra.

Không thể chắc chắn được khả năng nào sẽ diễn ra vào lúc này. Tâm lý thường rất mạnh trong những phiên giật giá gần đỉnh cũ vì tạo cảm giác những phiên giảm là một nước lùi để tiến xa hơn. Tuy nhiên tâm lý không thay thế được tiền, và tiền lại quan trọng nhất là có khả năng đẩy giá đi được hay không.

Giao dịch:

Bán một nửa VIC giá 45.3 đầu phiên, bán nốt 45.5 cuối buổi chiều. Tạm rút khỏi thị trường.

* “Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Hà Nội: Đẩy nhanh tiến độ tìm kiếm, quy tập, xác định danh tính hài cốt liệt sĩ trên địa bàn thành phố

Đà nẵng: Khởi tố 2 nhân viên ngân hàng trong vụ rửa tiền quy mô giao dịch hơn 67.000 tỷ đồng

Ứng dụng AI trong việc rà soát tài liệu lưu trữ, phục vụ tìm kiếm, quy tập hài cốt liệt sĩ

Du lịch y tế phát triển nhanh, doanh thu năm 2025 đạt hơn 850 triệu USD

Dynam Capital: Nhiều doanh nghiệp chất lượng đang được thị trường định giá rẻ

Tăng trưởng kinh tế đang mạnh mẽ và thị trường đang bước vào một giai đoạn trưởng thành hơn. Nhiều doanh nghiệp chất lượng đang được định giá rẻ.

Nhiều cổ phiếu đang ở vùng đáy, điểm danh 4 mã tiềm năng tăng giá lên tới 66%

Yếu tố thanh khoản vẫn ở nền thấp, thị trường cần thời gian thẩm thấu, đánh giá tính khả thi và đo lường hiệu quả thực tiễn các biện pháp của Chính phủ.

Bán ròng gần 3 tỷ USD từ đầu năm, quỹ ngoại nhận định thế nào về chứng khoán Việt Nam?

Các nhà đầu tư nước ngoài vẫn đánh giá Việt Nam tích cực về dài hạn, nhưng trong ngắn hạn họ vẫn phải chọn lọc kỹ càng, nhất là trong bối cảnh có nhiều cơ hội đầu tư hấp dẫn trên thị trường thế giới.

Nâng hạng mở cơ hội thu hút vốn, nhưng không phải “đũa thần” duy nhất

Triển vọng nâng hạng thị trường cùng đà phục hồi lợi nhuận doanh nghiệp đang tạo thêm động lực cho chứng khoán Việt Nam. Dù vậy, các chuyên gia nhấn mạnh nâng hạng không phải “đũa thần”, bởi khả năng thu hút dòng vốn bền vững vẫn phụ thuộc vào chất lượng tăng trưởng, môi trường đầu tư và năng lực của doanh nghiệp...

Trung Quốc: Siết các nền tảng đầu tư xuyên biên giới, xây dựng hệ sinh thái tài chính nhân dân tệ

Đằng sau chiến dịch siết các nền tảng đầu tư xuyên biên giới, Trung Quốc dường như không muốn ngăn dòng vốn ra nước ngoài mà muốn kiểm soát đường đi của dòng vốn đó. Hồng Kông đang được tái định vị thành cửa ngõ trung tâm của một hệ sinh thái tài chính lấy đồng nhân dân tệ làm hạt nhân…

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...