-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

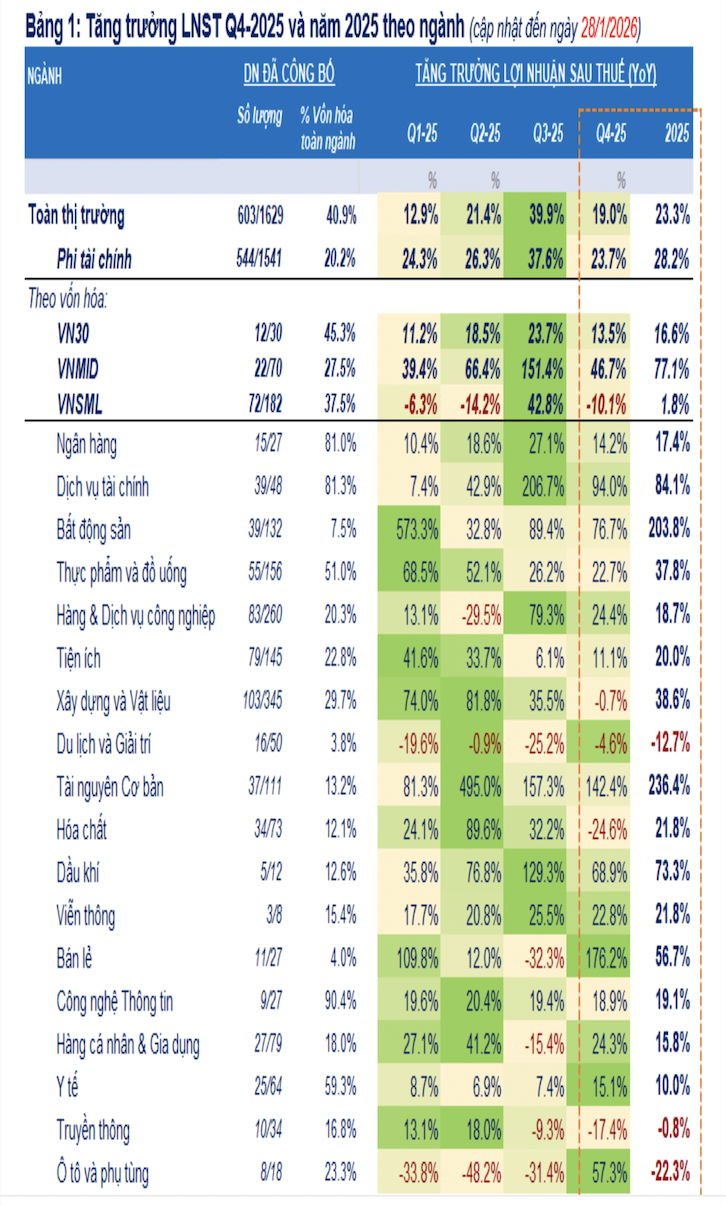

Cập nhật lợi nhuận quý 4/2025: Giảm tốc mạnh do nhóm Tài chính chững lại

Lợi nhuận sau thuế của 580 doanh nghiệp, bao gồm ngân hàng, tăng +28,5% so với cùng kỳ trong quý 4/2025, thấp hơn mức tăng trong quý 3 (+42,3% so với cùng kỳ nhưng vượt xa mức tăng trưởng bình quân của 4 quý trước đó (+18,8%).

Tính đến ngày 28/1/2026, đã có 604 ngân hàng và doanh nghiệp niêm yết đại diện 41,5% vốn hóa toàn thị trường công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 4 và cả năm 2025, với tăng trưởng lợi nhuận sau thuế hạ nhiệt rõ rệt nhưng vẫn duy trì ở mức hai con số.

Cụ thể, lợi nhuận sau thuế của 580 doanh nghiệp, bao gồm ngân hàng, tăng +28,5% so với cùng kỳ trong quý 4/2025, thấp hơn mức tăng trong quý 3 (+42,3% so với cùng kỳ nhưng vượt xa mức tăng trưởng bình quân của 4 quý trước đó (+18,8%). Cần lưu ý rằng xu hướng này chưa đại diện cho bức tranh lợi nhuận chung của toàn thị trường khi mức độ đại diện còn rất thấp.

Tăng trưởng chững lại ở nhóm Tài chính +17,5% so với cùng kỳ, ghi nhận đồng thời ở Ngân hàng và Dịch vụ Tài chính.

Trong đó, nhóm Ngân hàng lợi nhuận sau thuế quý 4/2025 của 15/27 ngân hàng đại diện 81% vốn hóa ngành tăng +14,2% so với cùng kỳ với mức độ phân hóa rõ nét. Tăng trưởng vượt trội ghi nhận ở một số ngân hàng tư nhân quy mô lớn (TCB, VPB, MBB) với NIM nhích nhẹ từ đáy và nhóm quy mô nhỏ (LPB, ABB, PGB, VAB, KLB).

Ngược lại, nhóm ngân hàng nhà nước (ngoại trừ BID) ghi nhận mức tăng thấp hơn, trong khi ACB và STB chứng kiến sự suy giảm lợi nhuận do tăng chi phí trích lập dự phòng rủi ro tín dụng.

Với nhóm Phi tài chính, đã có 545/1541 doanh nghiệp đại diện 20% vốn hóa nhóm công bố, với lợi nhuận sau thuế quý 4/2025 tăng vượt trội so với cùng kỳ 74% song tăng trưởng bị chi phối mạnh bởi Sunshine Group (KSF) - doanh nghiệp phát triển & vận hành bất động sản đóng góp gần 25% lợi nhuận của nhóm nhờ mức tăng đột biến 4.334,9% so với cùng kỳ.

Loại trừ KSF, lợi nhuận sau thuế của 544 doanh nghiệp còn lại chỉ tăng +23,7% so với cùng kỳ, thấp nhất trong 4 quý gần đây, phản ánh đà tăng trưởng cơ bản đã chậm lại rõ rệt.

Tăng trưởng cao về lợi nhuận sau thuế quý 4/2025 cũng được ghi nhận ở một số nhóm hưởng lợi từ động thái đẩy mạnh đầu tư công của chính phủ, bao gồm Vật liệu xây dựng (VLB, HT1, BTS, TCR) và Ô tô tải (VVS) đơn hàng xuất khẩu cải thiện như Thủy sản (ANV, ACL, DAT) và Dệt may (STK, TNG) giá hàng hóa tăng và một phần là vì hiệu ứng nền so sánh cùng kỳ ở mức thấp như Phân bón (DDV, VAF, NFC), Khai khoáng, Giấy; chu kỳ ngành bắt đầu vào pha hồi phục như Dầu khí (PVS, TOS, POS)

Ngược lại, nhóm phụ thuộc vào nhu cầu tiêu dùng trong nước có kết quả kinh doanh kém tích cực như Đường (QNS, SLS), Chăn nuôi (DBC), Thực phẩm (MCH).

Bài liên quan

“Chủ tịch Kevin Warsh muốn giảm số cuộc họp lãi suất của Fed”

Đề xuất này có thể dẫn tới thay đổi lớn trong cách thức hoạt động của Fed, đồng thời mở ra nhiều cuộc thảo luận về tác động đối với thị trường tài chính...

Nhà đầu tư cá nhân tranh thủ chốt lời, bán ròng hơn 1.500 tỷ

Nhà đầu tư cá nhân hôm nay bán ròng 1.021,9 tỷ đồng, trong đó họ bán ròng 1.529,7 tỷ đồng qua khớp lệnh.

Dự báo mới nhất về 30 cổ phiếu lọt rổ FTSE GEIS

Ước tính sẽ có khoảng 150 triệu USD từ các quỹ ETF được giải ngân trong kỳ cơ cấu tháng 9/2026. Các cổ phiếu có giá trị mua ròng lớn nhất bao gồm: VIC (khoảng 46 triệu USD), VHM (khoảng 16 triệu USD) và MSN (khoảng 9 triệu USD).

Bà Hồ Thị Hằng giữ chức Trưởng ban Quản lý kinh doanh chứng khoán

Thay mặt lãnh đạo UBCKNN, Chủ tịch Vũ Thị Chân Phương đã trao quyết định và giao nhiệm vụ cho bà Hồ Thị Hằng - Phó trưởng ban Pháp chế - Đối ngoại giữ chức vụ Trưởng ban Quản lý kinh doanh chứng khoán từ ngày 01/8/2026.

Blog chứng khoán: Chưa đến đoạn rung lắc mạnh

Kỳ vọng và hưng phấn được củng cố hôm nay khi xung đột bỗng nhiên “tịt ngòi” sau khẩu hiểu “locked & loaded”, CPI giảm tháng thứ hai liên tiếp… Có vẻ thị trường tăng khắp nơi lại tràn ngập tin tốt!

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...