-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chính sách thuế carbon: Cần xác định phương án phù hợp nhất với Việt Nam

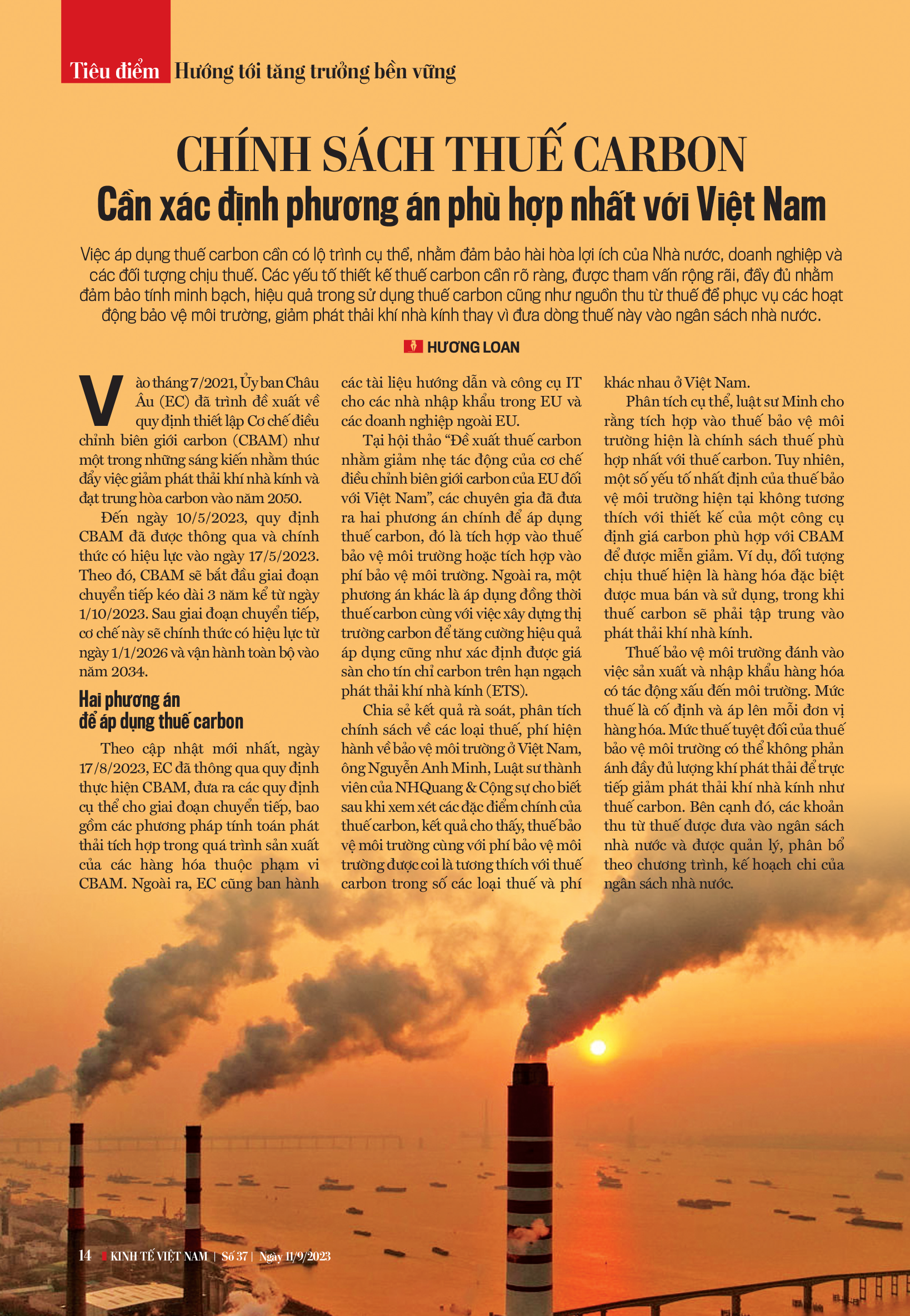

Việc áp dụng thuế carbon cần có lộ trình cụ thể, nhằm đảm bảo hài hòa lợi ích của Nhà nước, doanh nghiệp và các đối tượng chịu thuế. Các yếu tố thiết kế thuế carbon cần rõ ràng, được tham vấn rộng rãi, đầy đủ nhằm đảm bảo tính minh bạch, hiệu quả...

Vào tháng 7/2021, Ủy ban Châu Âu (EC) đã trình đề xuất về quy định thiết lập Cơ chế điều chỉnh biên giới carbon (CBAM) như một trong những sáng kiến nhằm thúc đẩy việc giảm phát thải khí nhà kính và đạt trung hòa carbon vào năm 2050.

Đến ngày 10/5/2023, quy định CBAM đã được thông qua và chính thức có hiệu lực vào ngày 17/5/2023. Theo đó, CBAM sẽ bắt đầu giai đoạn chuyển tiếp kéo dài 3 năm kể từ ngày 1/10/2023. Sau giai đoạn chuyển tiếp, cơ chế này sẽ chính thức có hiệu lực từ ngày 1/1/2026 và vận hành toàn bộ vào năm 2034.

HAI PHƯƠNG ÁN ĐỂ ÁP DỤNG THUẾ CARBON

Theo cập nhật mới nhất, ngày 17/8/2023, EC đã thông qua quy định thực hiện CBAM, đưa ra các quy định cụ thể cho giai đoạn chuyển tiếp, bao gồm các phương pháp tính toán phát thải tích hợp trong quá trình sản xuất của các hàng hóa thuộc phạm vi CBAM. Ngoài ra, EC cũng ban hành các tài liệu hướng dẫn và công cụ IT cho các nhà nhập khẩu trong EU và các doanh nghiệp ngoài EU.

Tại hội thảo “Đề xuất thuế carbon nhằm giảm nhẹ tác động của cơ chế điều chỉnh biên giới carbon của EU đối với Việt Nam”, các chuyên gia đã đưa ra hai phương án chính để áp dụng thuế carbon, đó là tích hợp vào thuế bảo vệ môi trường hoặc tích hợp vào phí bảo vệ môi trường.

Ngoài ra, một phương án khác là áp dụng đồng thời thuế carbon cùng với việc xây dựng thị trường carbon để tăng cường hiệu quả áp dụng cũng như xác định được giá sàn cho tín chỉ carbon trên hạn ngạch phát thải khí nhà kính (ETS).

Chia sẻ kết quả rà soát, phân tích chính sách về các loại thuế, phí hiện hành về bảo vệ môi trường ở Việt Nam, ông Nguyễn Anh Minh, Luật sư thành viên của NHQuang & Cộng sự cho biết sau khi xem xét các đặc điểm chính của thuế carbon, kết quả cho thấy, thuế bảo vệ môi trường cùng với phí bảo vệ môi trường được coi là tương thích với thuế carbon trong số các loại thuế và phí khác nhau ở Việt Nam.

Phân tích cụ thể, luật sư Minh cho rằng tích hợp vào thuế bảo vệ môi trường hiện là chính sách thuế phù hợp nhất với thuế carbon. Tuy nhiên, một số yếu tố nhất định của thuế bảo vệ môi trường hiện tại không tương thích với thiết kế của một công cụ định giá carbon phù hợp với CBAM để được miễn giảm. Ví dụ, đối tượng chịu thuế hiện là hàng hóa đặc biệt được mua bán và sử dụng, trong khi thuế carbon sẽ phải tập trung vào phát thải khí nhà kính.

Thuế bảo vệ môi trường đánh vào việc sản xuất và nhập khẩu hàng hóa có tác động xấu đến môi trường. Mức thuế là cố định và áp lên mỗi đơn vị hàng hóa. Mức thuế tuyệt đối của thuế bảo vệ môi trường có thể không phản ánh đầy đủ lượng khí phát thải để trực tiếp giảm phát thải khí nhà kính như thuế carbon. Bên cạnh đó, các khoản thu từ thuế được đưa vào ngân sách nhà nước và được quản lý, phân bổ theo chương trình, kế hoạch chi của ngân sách nhà nước.

Do đó, đại diện nhóm rà soát cho rằng việc ban hành thuế carbon mới (nếu có) có nguy cơ chồng chéo với thuế bảo vệ môi trường hiện tại do hai sắc thuế này có một số mục tiêu chung, điều này có khả năng dẫn đến tình trạng đánh thuế hai lần đối với cùng một đối tượng chịu thuế.

Thách thức hơn, ông Minh lo ngại lộ trình (sửa đổi Luật) có thể mất ít nhất 3 năm kể từ khi bắt đầu thực hiện. Hơn nữa, hiện tại chưa có chỉ đạo về việc bắt đầu thực hiện lộ trình này.

Còn với phương án tích hợp thuế carbon tại phí bảo vệ môi trường đối với khí thải, phí bảo vệ môi trường có nhiều đặc điểm tương đồng với thuế carbon. Dự thảo Nghị định quy định phí bảo vệ môi trường đối với khí thải đã được lên kế hoạch và cơ quan chịu trách nhiệm soạn thảo hiện đang tiến hành các bước xây dựng Nghị định này.

“Do đó, có một cơ hội để thảo luận về thuế carbon được lồng ghép vào Nghị định phí bảo vệ môi trường sửa đổi. Dựa trên kinh nghiệm của tư vấn, có thể ban hành Nghị định này trước ngày CBAM có hiệu lực vào năm 2026”, ông Minh đề xuất.

CẦN MINH BẠCH MỤC ĐÍCH SỬ DỤNG THUẾ CARBON

Theo quy định của Luật Bảo vệ môi trường, phạm vi thu phí bảo vệ môi trường cũng bao gồm các hoạt động liên quan tới phát thải các chất gây ô nhiễm vào môi trường hoặc làm phát sinh các tác động tiêu cực đến môi trường. Với các quy định này, phí bảo vệ môi trường có thể được tính toán dựa trên khối lượng của các chất gây ô nhiễm thải ra môi trường.

Hơn nữa, nguồn thu từ phí bảo vệ môi trường, sau khi trừ các khoản phí được để lại, có thể được phân bổ cho ngân sách địa phương. Khoản này có thể dành cho các hoạt động liên quan đến bảo vệ môi trường…

Trên thế giới đang có hơn 40 quốc gia và hơn 20 tỉnh, thành phố, tiểu bang đang áp dụng các cơ chế định giá carbon và có kế hoạch mở rộng trong tương lai.

Việt Nam hiện đang xây dựng và thực hiện kế hoạch triển khai hệ thống giao dịch phát thải, cũng như nghiên cứu về tiềm năng của các công cụ định giá carbon khác, không chỉ nhằm đạt được các cam kết khí hậu của quốc gia, mà còn để chuẩn bị ứng phó với các chính sách khí hậu của các quốc gia khác như CBAM của EU.

Vì vậy, việc tìm hiểu và học hỏi từ kinh nghiệm quốc tế liên quan đến thuế carbon là rất quan trọng trong việc xây dựng đề xuất thiết kế thuế carbon cho Việt Nam.

Ông Axel Michaelowa, chuyên gia của Perspectives Climate Group, chia sẻ có nhiều cơ chế thị trường để giảm phát thải, như hệ thống định giá carbon bao gồm hạn ngạch phát thải hoặc hệ thống thuế carbon, dựa vào chứng chỉ năng lượng tái tạo để có mức thuế carbon… Để xây dựng hệ thống thuế carbon, Việt Nam cần chú ý tới các yếu tố thiết kế chính, như phạm vi áp dụng, đo lường hàm lượng carbon trong nhiên liệu hóa thạch…

Bên cạnh đó, việc đánh thuế carbon cần xem xét dựa trên quá trình nào (trong quá trình khai thác hay sản xuất, hoặc xuất khẩu, tiêu thụ…)? Nếu đánh thuế thấp sẽ không tạo ra động lực giảm phát thải, nhưng nếu mức thuế cao quá sẽ gây ra nhiều tiêu cực...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 37-2023 phát hành ngày 11-09-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

TP. Hồ Chí Minh phát triển sản phẩm OCOP gắn với điểm đến du lịch nông thôn

Sở Nông nghiệp và Môi trường TP. Hồ Chí Minh vừa ban hành kế hoạch tổ chức các chương trình khảo sát, kết nối phát triển du lịch nông thôn, du lịch nông nghiệp gắn với sản phẩm OCOP trên địa bàn Thành phố năm 2026...

Xăng dầu đồng loạt giảm giá, thấp hơn nhiều so với khu vực

Do giá thế giới hạ nhiệt khi OPEC+ tăng sản lượng và căng thẳng Trung Đông giảm bớt, từ ngày 6/8, giá xăng dầu trong nước đồng loạt giảm. Cụ thể, xăng E5RON92 giảm 660 đồng/lít, xăng E10RON95-III giảm 535 đồng/lít; các loại dầu cũng giảm nhẹ, giúp giá xăng dầu Việt Nam duy trì ở mức thấp so với khu vực…

Canada rà soát thuế chống bán phá giá và trợ cấp đối với ghế bọc đệm nhập khẩu từ Việt Nam

Cơ quan Dịch vụ Biên giới Canada vừa khởi xướng đợt rà soát hành chính thuế chống bán phá giá và chống trợ cấp đối với ghế bọc đệm nhập khẩu từ Việt Nam, Trung Quốc và Hoa Kỳ, đồng thời đưa ra cảnh báo về mức thuế rất cao nếu doanh nghiệp không hợp tác...

Giá sắn tăng cao, mở ra chu kỳ tăng trưởng mới cho chế biến và nguồn nhiên liệu sinh học

Trung Quốc tiếp tục giữ vai trò là thị trường tiêu thụ chủ lực của ngành sắn Việt Nam khi chiếm hơn 92% tổng kim ngạch xuất khẩu sắn và các sản phẩm từ sắn. Cùng với đó, nhu cầu tinh bột sắn phục vụ chế biến thực phẩm và sản xuất ethanol gia tăng đã góp phần duy trì mặt bằng giá ở mức thuận lợi, tạo động lực cho hoạt động sản xuất, chế biến và xuất khẩu.

Tháo gỡ điểm nghẽn nâng cao giá trị gia tăng cho ngành gỗ

Dù tiêu thụ 80% nguyên liệu rừng trồng, dăm gỗ và viên nén chỉ mang lại 3-4 tỷ USD trong tổng 18 tỷ USD kim ngạch xuất khẩu ngành gỗ. Trái lại, chế biến sâu chỉ dùng 20% nguyên liệu nhưng tạo ra giá trị xuất khẩu tới 14-15 tỷ USD. Chuỗi liên kết lỏng lẻo đang là điểm nghẽn lớn cản trở ngành trồng rừng - chế biến gỗ nâng cao giá trị gia tăng.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...