-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chủ tịch FiinGroup: “Không phải doanh nghiệp bất động sản nào cũng nguy cơ vỡ nợ nhưng mặt bằng rủi ro cao hơn”

Đánh giá về triển vọng phục hồi vĩ mô năm 2024 của Việt Nam mới đây, FiinGroup cho rằng thị trường bất động sản đóng băng lâu hơn so với dự kiến là một trong những rủi ro chính cho đà hồi phục kinh tế năm tới.

Đầu tư tư nhân của doanh nghiệp nội địa dự kiến vẫn khó khăn năm 2024 do triển vọng kinh tế chưa rõ hoặc chưa ở giai đoạn tăng trưởng cao. Trong khi đó, nguồn vốn trung và dài hạn vẫn là một thách thức lớn khi môi trường lãi suất tăng trở lại.

CHƯA RÕ KHI NÀO THỊ TRƯỜNG BẤT ĐỘNG SẢN HỒI PHỤC

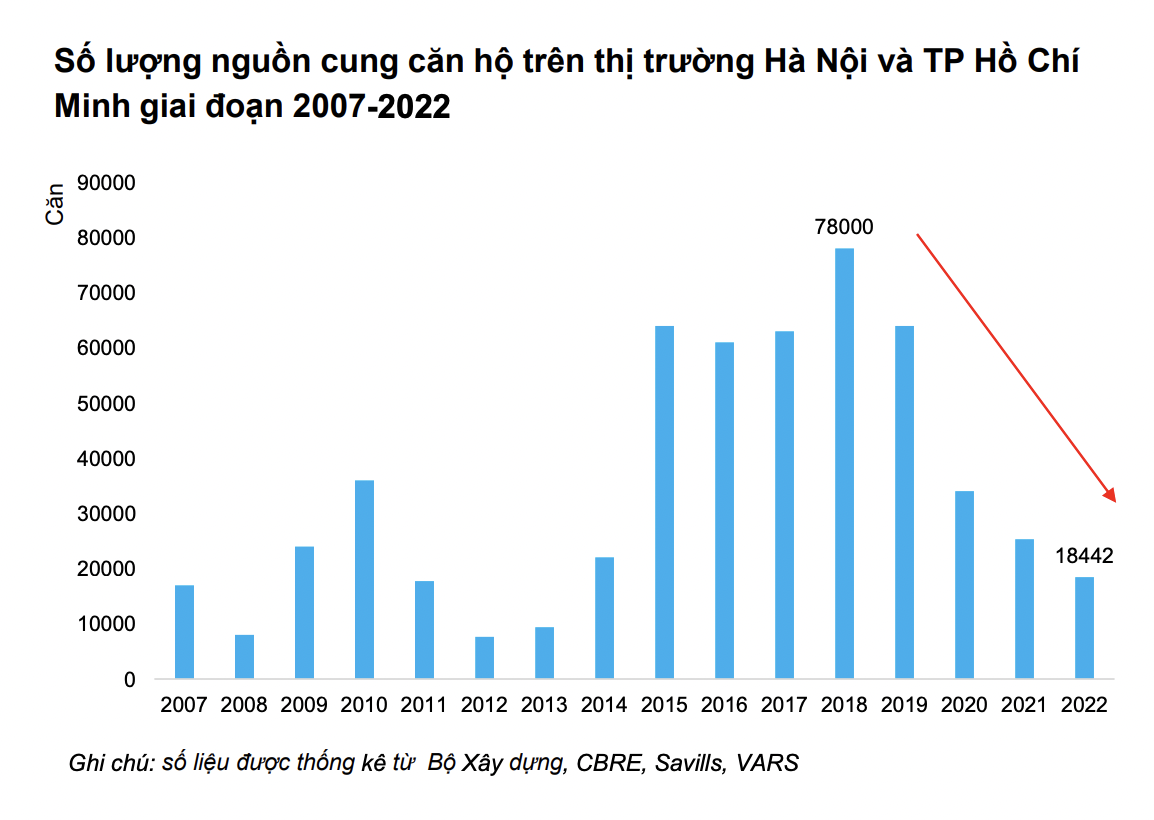

Riêng với bất động sản, nhu cầu lớn nhưng vấn đề là phía cung/ pháp lý làm ảnh hưởng đến khả năng hoàn thành dự án và vấn đề bankability (cấp vốn từ ngân hàng - PV) vẫn là một thách thức lớn. Số dự án bất động sản được cấp phép mới đang ở mức thấp kỷ lục trong năm 2023. Với quý 1 có 17 dự án được cấp phép; quý 2 có 15 dự án và quý 3 có 15 dự án được cấp phép. Lũy kế 3 quý đầu năm, có tổng cộng 47 dự án được cấp phép trong khi kỷ lục rơi vào năm 2023 với hơn 700 dự án được cấp phép mới.

Triển vọng thị trường bất động sản năm 2024 vẫn chưa rõ và phụ thuộc lớn vào việc tập trung tháo gỡ nợ xấu trái phiếu doanh nghiệp và nợ vay bất động sản vì cho giãn hoãn vào 2024 và 2025 sẽ hạ cánh ra sao. Mặc dù tín dụng kinh doanh bất động sản đã tăng trưởng trở lại với mức tăng 21,86% cho 9T2023 nhưng quy mô còn quá nhỏ so với nhu cầu vốn khu vực này.

Nợ xấu trái phiếu bất động sản vẫn tăng cao và tăng rủi ro nợ xấu cho các ngân hàng, nhất là các ngân hàng nhóm dưới có bộ đệm vốn thấp. Thể hiện ở tỷ lệ vi phạm nghĩa vụ trái phiếu doanh nghiệp ở mức rất cao và tỷ lệ tạo lập nợ xấu (NPL formation) đang tăng cao.

Trong khi đó, theo thống kê từ Yuanta, sẽ có gần 300.000 tỷ đồng trái phiếu cần đáo hạn vào năm 2024. Trong đó, riêng nhóm bất động sản vẫn chiếm tỷ trọng lớn khoảng 123.000 tỷ đồng.

Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, Tổng giám đốc FiinRatings nói rằng, bất động sản là ngành chủ chốt và một trong những yếu tố rủi ro chính cho đà phục hồi của năm sau nằm ở nhóm này. Kỳ vọng thị trường bất động sản được hồi phục vào giữa năm 2024 nhưng chi tiết thời gian hồi phục hiện tại vẫn chưa có chỉ báo.

Để thị trường hồi phục, quan trọng nhất theo ông Thuân là phải hài hòa lợi ích giữa ba nhóm gồm: một là chủ đầu tư đơn vị phát triển dự án, hai là ngân hàng và nhóm thứ ba là cơ quan quản lý. Khi nào chủ đầu tư giảm giá bất động sản xuống mức độ nhất định, ngân hàng giảm lãi suất và có chương trình, kích cầu cho vay người mua nhà; Chính phủ hỗ trợ pháp lý tạo điều kiện trên diện rộng thì lúc đó thị trường có điểm mở vì rủi ro pháp lý bây giờ vẫn còn rất cao.

"Rủi ro pháp lý dự án cao thì đừng nói gì đến tín dụng, trái phiếu hay M&A. Tác động này không chỉ đến vĩ vô mà ảnh hưởng triển vọng thị trường bất động sản năm 2024 nhưng hiện giờ chỉ có thể theo dõi thôi, không thuận lợi rõ rồi nhưng quý mấy để hồi phục thì không có đủ cơ sở để nói", ông Thuân nhấn mạnh.

TRIỂN VỌNG CỔ PHIẾU TIÊU CỰC

Cũng theo Tổng giám đốc FiinRatings, nợ xấu trái phiếu bất động sản đang diễn ra và ảnh hưởng tiếp theo là đến tín dụng. Doanh nghiệp bất động sản huy động nguồn vốn từ trái phiếu và ngân hàng tỷ lệ 50/50 tuy nhiên không phải ngân hàng nào cũng bị ảnh hưởng mạnh.

Bất động sản dân cư có khoảng 4.000 chủ đầu tư trên cả nước về cơ bản toàn ngành đang yếu đi nhưng một số quan điểm cho thấy dòng tiền vẫn ổn. Lượng căn hộ mở bán trong những tháng đầu năm 2023 khoảng 20.000 căn. Một số doanh nghiệp vẫn mở bán và có doanh thu, duy trì được dòng tiền trong thời gian tới.

"Không phải doanh nghiệp nào cũng có rủi ro vỡ nợ nhưng mặt bằng chung rủi ro cao hơn. Ảnh hưởng đến ngân hàng nào thì cần phải theo dõi. Kỳ vọng với môi trường lãi suất thấp cùng hàng loạt biện pháp từ Chính phủ thì sẽ tháo gỡ khó khăn nhưng hiện tại vẫn chưa thấy có tín hiệu tích cực", ông Thuân nói.

Từ những đánh giá trên, các chuyên gia phân tích của FiinGroup đưa ra triển vọng tiêu cực cho cổ phiếu nhóm bất động sản nhà ở trong năm 2024.

Tình trạng ảm đạm của thị trường Bất động sản nhà ở kéo dài hơn dự kiến do những điểm nghẽn về cơ chế pháp lý và nguồn vốn chưa được khơi thông (Dự thảo Luật Đất đai sửa đổi chưa được thông qua…). Rất ít dự án nhà ở được cấp phép xây dựng hay mở bán; Giá bán sơ cấp lẫn thứ cấp không có biến động mạnh trong khi các chủ đầu tư đẩy mạnh chính sách chiết khấu dẫn tới Biên lợi nhuận thu hẹp.

Những cổ phiếu được quan tâm thuộc doanh nghiệp bất động sản có các dự án nhà ở giá hợp lý sẵn sàng mở bán, áp lực nợ vay thấp và có quỹ đất sạch để triển khai dự án mới như NLG, KDH.

Ngược lại, nhóm bất động sản khu công nghiệp được kỳ vọng có cơ hội khi FDI vào Việt Nam cải thiện nhờ dịch chuyển dòng vốn từ Trung Quốc và sự hồi phục ở dòng vốn từ các quốc gia truyền thống như Singapore, Hàn Quốc, Nhật Bản; Giá cho thuê tăng do nguồn cung mới hạn chế. Cổ phiếu quan tâm: VGC nhà phát triển BĐS KCN lớn thứ 2 ở miền Bắc, SIP và GVR ở miền NAM

Rủi ro bao gồm dòng vốn từ các quốc gia chủ đạo hồi phục chậm do môi trường lãi suất cao kéo dài và triển vọng kinh tế kém hơn dự báo;Trở ngại về pháp lý trong xây mới KCN, Thiếu nhân lực chất lượng cao, nguồn cung điện.

Đọc bài theo từ khoá

Chứng khoán Mỹ tăng mạnh phiên cuối tháng, giá dầu đi lên vì tin Vùng Vịnh

Thị trường chứng khoán Mỹ tăng điểm khá mạnh trong phiên giao dịch ngày thứ Sáu (31/7), khi nhà đầu tư tạm gác sang bên mối lo về triển vọng lãi suất cao hơn lâu hơn...

Giá vàng lại giảm mạnh vì nỗi lo lãi suất tăng, SPDR Gold Trust bán ròng

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Khối ngoại lại bán ròng

Mặc dù vậy, áp lực bán ròng của khối ngoại đang giảm dần đều và có xu hướng mua ròng ở những phiên thị trường tăng mạnh, trở thành động lực cho thị trường tăng trưởng trong tháng 8.

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Chốt lời ngắn hạn tăng sức ép, thị trường điều chỉnh nhẹ

Phiên giao dịch cuối cùng của tháng 7 có yếu tố cơ cấu danh mục quỹ, phần nào khiến sức ép từ bên bán mạnh lên. Tuy nhiên độ rộng cho thấy đà giảm áp đảo cả ngoài danh mục tái cơ cấu, xác nhận hiện tượng chốt lời ngắn hạn xuất hiện sau 3 phiên tăng mạnh trước đó.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...