-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

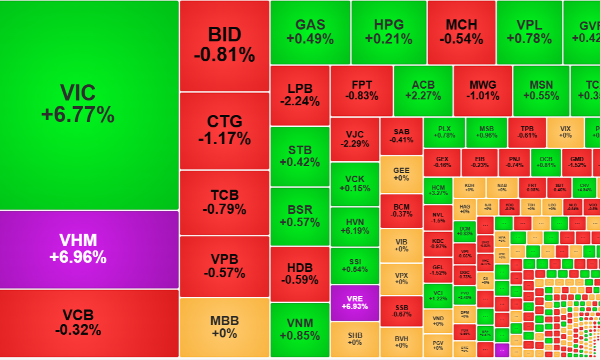

Chứng khoán sáng 2/5: Dòng tiền vẫn chưa khởi động

Thị trường có phản ứng tích cực một chút khi chỉ số PMI tháng 4 được công bố nhưng yếu tố then chốt là dòng tiền vẫn rất trì trệ

Mặc dù thị trường có phản ứng tích cực một chút khi chỉ số PMI tháng 4 được công bố nhưng yếu tố then chốt là dòng tiền vẫn rất trì trệ.

Chỉ số PMI ngành sản xuất tăng tháng thứ 2 liên tiếp là một dấu hiệu tích cực về tăng trưởng. Thị trường cũng có một vài dấu hiệu sau khi tin này được công bố trong khi trước đó hầu như vô cảm với vài tin tốt xuất hiện trong kỳ nghỉ, bao gồm giảm giá xăng và khả năng thành lập VAMC sớm.

Cả hai sàn có gần một giờ đầu tiên chao đảo khi giao dịch rất kém, khác hẳn với sự hưng phấn thường thấy sau kỳ nghỉ dài. Đến khoảng 10h, cả 4 chỉ số đều tạo đáy. Mặc dù mức giảm về điểm số không lớn nhưng thanh khoản lại quá yếu. Dường như nhà đầu tư vẫn chưa sẵn sàng khởi động cho một chu kỳ giao dịch mới.

Giao dịch không có biểu hiện đột biến nào ở cả nhóm cổ phiếu lớn lẫn các mã đầu cơ nhỏ. Thậm chí một vài mã thu hút được chú ý phiên trước như BGM sáng nay cũng suy yếu rõ rệt. Sau phiên giao dịch có khối lượng đột biến ngay trước kỳ nghỉ, BGM đã bị bán ra mạnh hơn và giá không vượt nổi mức tham chiếu. Những mã khác như DLG hay các cổ phiếu khoáng sản cũng không cho thấy một sức mạnh như trước. Dấu hiệu thận trọng của dòng tiền thể hiện ngay cả ở các mã đầu cơ.

Trong nhóm cổ phiếu lớn, giao dịch cũng khá buồn tẻ dù vài mã nổi lên như là trụ đỡ cho chỉ số. Rổ VN30 của HSX ghi nhận MSN và VIC tăng khá, bù đắp cho hầu hết các cổ phiếu suy giảm khác như VCB< VNM, HAG, DIG… Ngay cả khi BVH, CTG, GAS, STB suy yếu, hai cổ phiếu này vẫn duy trì được mức tăng giá vững.

Từ sau 10h15 trở đi đến hết phiên sáng, động lực chính của HSX tập trung tại rổ VN30. Biến động hầu như đi ngang của các cổ phiếu trong rổ này giúp cho hai chỉ số không có thay đổi lớn. Độ rộng của rổ VN30 cũng ổn định với 11 mã tăng chưa kể GAS và 11 mã giảm. Số giảm có VNM, VCB, HAG đáng kể về vốn hóa thì số tăng có MSN, VIC, HSG, HPG và thêm vài biến động tăng kỹ thuật tại BVH, CTG, GAS.

VN-Index tạm dừng với mức tăng 0,25% và VN30-Index tăng 0,23%. Mức tăng này có được sau khoảng 15 phút phục hồi khá mạnh từ 10h. Tuy nhiên đợt phục hồi này chỉ đưa các cổ phiếu trở lại gần mức tham chiếu và giữ ổn định trong thế khá mong manh tại đây. Nguyên nhân cửa sự mong manh này là thanh khoản rất thiếu chắc chắn.

HSX khớp lệnh sáng nay chỉ đạt 185,6 tỷ đồng, giảm 31% so với phiên trước kỳ nghỉ. Từ đầu tháng 12 năm ngoái tới nay sàn này mới lại có một phiên sáng mà thanh khoản chưa tới 200 tỷ đồng. VNM là mã duy nhất khớp trên 10 tỷ đồng (15 tỷ) nhưng giá giảm 0,81%. HAG đứng thứ hai về thanh khoản, giá cũng giảm 1,33%. Thanh khoản yếu nên trong 11 mã tăng giá của rổ VN30, chỉ có 6 mã có dư mua trên tham chiếu, còn lại đều trong tình trạng tăng giá kỹ thuật. Thanh khoản của rổ này cũng giảm 24% so với phiên trước.

Giao dịch mua của nhà đầu tư nước ngoài tại rổ VN30 cũng giảm gần một nửa, chỉ đạt hơn 500.000 đơn vị. Không có mã nào được mua quá 100.000 đơn vị. Mua nhiều nhất là HPG và GAS cũng chỉ xấp xỉ mức này. Giao dịch yếu của khối ngoại cũng là nguyên nhân khiến thanh khoản suy giảm.

Thanh khoản của HNX cũng đạt một con số thất vọng kỷ lục: hơn 56 tỷ đồng khớp lệnh trong phiên sáng, thấp nhất trong 20 tuần. HNX thậm chí không có cổ phiếu này khớp lệnh quá 8 tỷ đồng, dẫn đầu là SCR cũng chỉ trên 7 tỷ đồng, SHB gần 6 tỷ, PGS hơn 4,7 tỷ đồng. Các cổ phiếu thanh khoản xếp sau còn tồi tệ hơn, ngay cả PVX, VCG, VND cũng chỉ loanh quanh 1 tỷ đồng.

HNX-Index suy yếu rõ rệt hơn trong 30 phút cuối phiên và đợt phục hồi lúc 10h cũng không mạnh như HSX. Sàn Hà Nội không có cổ phiếu trụ và biến động tăng giảm trên chỉ số phụ thuộc vào vài mã như PGS, SCR hay SHB. HNX-Index đang giảm nhẹ 0,1% và HNX30-Index tăng nhẹ 0,03%. Mức tăng này là không chắc chắn trong bối cảnh dòng tiền quá yếu như vậy.

Thanh khoản thấp đột biến trong phiên giao dịch trở lại sau kỳ nghỉ là không bình thường. Trong kỳ nghỉ dài, nhiều thông tin tích cực được công bố và đáng lẽ phải tạo nên sự hưởng ứng nhất định. Sáng nay giao dịch rất chậm với thanh khoản kém cho thấy nhà đầu tư đa phần vẫn là chờ đợi. Đây không phải là sự chờ đợi thông tin mà là chờ đợi dòng tiền lớn phát đi thông điệp rõ ràng, điều mà nhiều người kỳ vọng ở trong những phiên giao dịch trước kỳ nghỉ.

Bất động sản vẫn là kênh được dòng vốn lựa chọn

Những biến động của môi trường kinh tế đang thúc đẩy các nhà đầu tư đánh giá lại chiến lược phân bổ tài sản. Trong quá trình tìm kiếm kênh đầu tư có khả năng chống chịu tốt hơn trước rủi ro, bất động sản tiếp tục được xem là một lựa chọn đáng chú ý...

Sức ép tái cơ cấu đẩy thanh khoản tăng, khối ngoại bán ròng hơn 1.600 tỷ

Áp lực của hoạt động tái cơ cấu quỹ cuối phiên hôm nay giúp nhà đầu tư có điều kiện giải ngân tốt hơn khi giá lao dốc mạnh. Tuy nhiên độ rộng quá hẹp và cổ phiếu “đỏ đậm” lúc đóng cửa cho thấy bên mua chủ yếu chọn giá thấp.

Công ty chứng khoán nhận định gì sau phiên kéo trụ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 19/6/2026.

Blog chứng khoán: Thị trường lại “méo”, cơ hội tích lũy giá thấp

Phản ứng ngược rõ ràng của nhà đầu tư hôm nay và thanh khoản sụt giảm trở lại xác nhận tâm lý vẫn chưa ổn định. Nếu tách bạch sự nhiễu loạn của điểm số thì diễn biến điều chỉnh cũng chỉ ở mức thông thường.

Dòng tiền “co lại”, thanh khoản cực thấp, khối ngoại rút ròng ngàn tỷ

Trạng thái “xanh vỏ đỏ lòng” đã khiến nhà đầu tư thận trọng hơn trong phiên chiều. Thanh khoản khớp lệnh hai sàn sụt giảm gần 8% so với buổi sáng, trong khi mặt bằng giá cổ phiếu thấp hơn. Hoạt động tái cơ cấu của khối ngoại cũng gia tăng sức ép khi bán ra chiếm gần 17,8% tổng giao dịch HoSE.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...