-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hai "ông lớn" hàng không ngày càng bành trướng thị phần

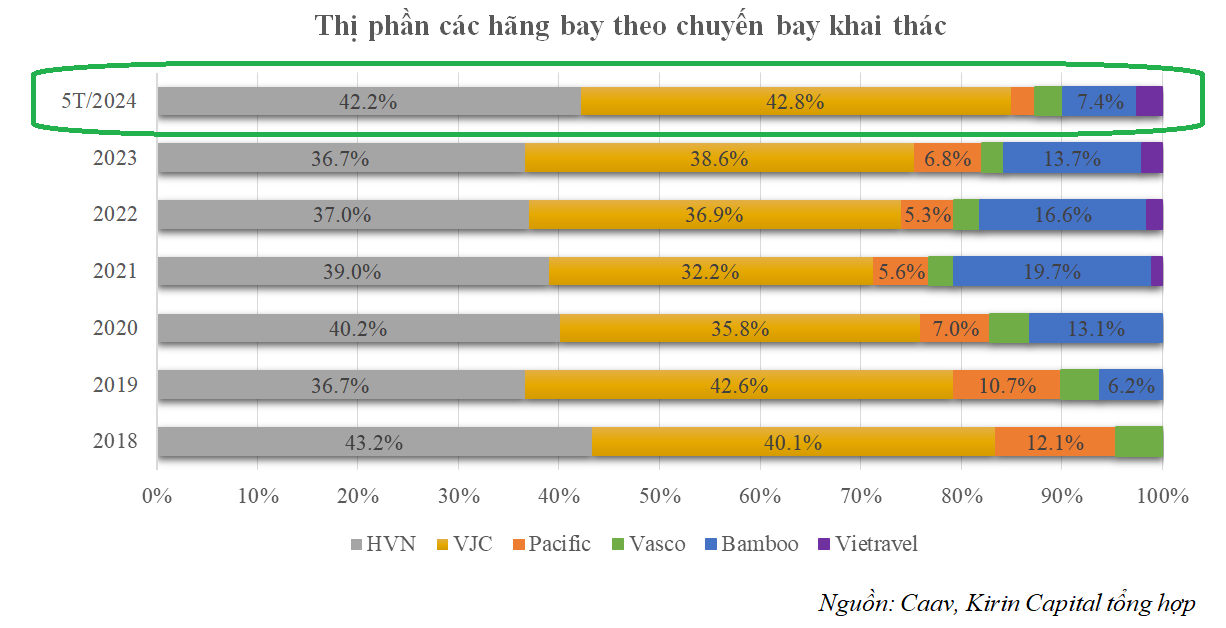

Theo báo cáo do Kirin Capital công bố, hiện thị phần vận chuyển hành khách của hai "ông lớn" hàng không gia tăng đáng kể so với năm 2023...

Theo Báo cáo "Vận tải hàng hoá hàng không - Động lực mới" do Kirin Capital vừa công bố, thị phần của hai "ông lớn" đầu ngành lần lượt đạt 42,2% và 42,8%, gia tăng đáng kể so với năm 2023 khi chỉ ở mức lần lượt là 36,7% và 38,6%.

PHỤC HỒI ẤN TƯỢNG, LƯỢNG KHÁCH QUỐC TẾ VƯỢT KHÁCH NỘI ĐỊA

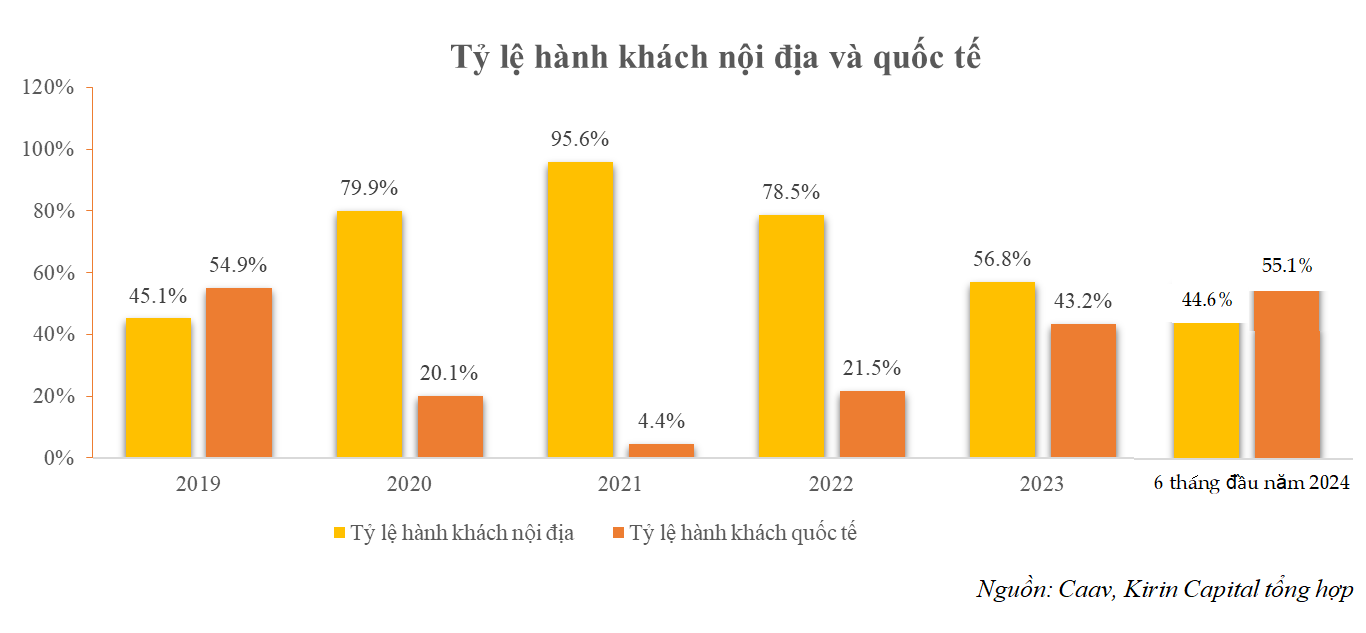

Theo Kirin Capital, đi cùng với sự hồi phục của ngành hàng không, số lượt khách quốc tế quay trở lại thị trường Việt Nam ngày một gia tăng. Kể từ khi chạm đáy khi chỉ có vỏn vẹn 540 nghìn lượt khách quốc tế đến Việt Nam qua đường hàng không trong năm 2021, đến hết năm 2023, số lượng khách quốc tế đã phục hồi trở lại và đạt mức 32 triệu lượt, chiếm 43,2% trên tổng số lượt khách.

Số liệu từ Cục Hàng không Việt Nam cũng cho thấy sự phục hồi hoàn toàn về lượng khách quốc tế. Cụ thể, trong 06 tháng đầu năm 2024, tổng thị trường hành khách ước đạt 38,1 triệu khách, tăng 6,7% so với cùng kỳ 2023. Tính riêng khách quốc tế đạt hơn 21 triệu khách, tăng hơn 44% so với cùng kỳ 2022 và vượt so cùng kỳ 2019 ở mức 3%.

"Tính đến lịch bay mùa hè 2024, 63 hãng hàng không nước ngoài và 4 hãng hàng không Việt Nam đã khôi phục hoàn toàn mạng đường bay quốc tế như giai đoạn trước dịch Covid-19 và còn tiếp tục mở rộng sang các thị trường mới ở Trung Á, Ấn Độ, Australia. Các hãng hàng không Việt Nam chiếm 44% thị phần hành khách quốc tế với hệ số sử dụng ghế trung bình trên 77%", lãnh đạo Cục Hàng không Việt Nam thông tin.

Đáng chú ý, thị trường vận tải trọng điểm Trung Quốc đang dần hồi phục, dự kiến đạt 2,5 triệu khách trong 6 tháng đầu năm, gấp hơn 3 lần so với cùng kỳ năm 2023 song mới bằng 62% so với cùng kỳ năm 2019. Thị trường hành khách từ đất nước tỷ dân cũng quay trở lại vị trí thứ 2 trong số 10 thị trường quốc tế lớn nhất trong quý 2/2024. Còn thị trường Hàn Quốc vẫn là thị trường quan trọng nhất, dự kiến đạt 5,3 triệu khách trong 6 tháng qua.

Trong khi đó, số lượng khách nội địa lại cho thấy dấu hiệu sụt giảm nhẹ so từ mức 43,2 triệu lượt khách trong năm 2022 xuống chỉ còn 42 triệu lượt trong năm 2023, chiếm 56,8% tổng vận tải khách hàng.

Tiếp đà sụt giảm, lượng khách nội địa trong 06 tháng đầu năm 2024 đạt 17 triệu khách, giảm hơn 19% so với cùng kỳ năm trước.

"Sự sụt giảm lượng khách nội địa trong năm 2023 cho thấy xu hướng “du lịch trả thù” có thể đã dần kết thúc", Kirin Capital đánh giá.

Kéo theo đó, số lượng chuyến bay khai thác trong năm 2023 và 5 tháng đầu năm 2024 đều cho thấy dấu hiệu sụt giảm nhẹ. Cụ thể, tổng số chuyến bay khai thác trong năm 2023 và 5 tháng đầu năm 2024 chỉ đạt lần lượt là 281,629 và 107,068 chuyến bay, giảm 10,1% và 9,2% so với cùng kỳ năm trước đó.

Một trong những nguyên nhân khiến thị trường nội địa giảm so cùng kỳ 2023 và 2019 được lãnh đạo Cục Hàng không Việt Nam chỉ ra là do thiếu hụt đội máy bay nên các hãng hàng không Việt Nam phải điều chỉnh giảm cung ứng trên các đường bay nội địa.

Dù vậy, các hãng vẫn duy trì mạng đường bay nội địa với 50 đường bay kết nối Hà Nội, TP.HCM và 20 cảng hàng không, hệ số sử dụng ghế trung bình đạt 84%.

Cũng theo nhóm nghiên cứu từ Kirin Capital, sự cạnh tranh trong mảng vận tải hành khách vẫn tiếp tục gay gắt giữa hai đối thủ lớn nhất là Vietnam Airlines và Vietjet Air.

Tổng kết 5 tháng đầu năm 2024, thị phần của hai ông lớn đầu ngành lần lượt đạt 42,2% và 42,8%, gia tăng đáng kể so với năm 2023 khi chỉ ở mức lần lượt là 36,7% và 38,6%.

Thị phần tăng thêm từ hai "ông lớn" phần lớn do "miếng bánh" mà Bamboo Airways để lại sau khi quyết liệt tái cấu trúc năm 2024, chỉ tập trung phát triển hiệu quả một số đường bay "vàng" nội địa. Tính đến thời điểm hiện tại, thị phần Bamboo Airways chỉ còn đạt mức 7,4%.

Đối với Pacific (công ty con của Vietnam Airlines) dù thành lập từ năm 1991 và tiên phong trong mảng vé máy bay giá rẻ song thị phần dần co hẹp do những người đến sau chiếm lĩnh. Thị phần của Pacific giảm từ 12,1% năm 2018 xuống chỉ còn 2,4% trong 5 tháng đầu năm 2024. Sau 3 tháng ngừng bay, chuyến bay đầu tiên của Pacific Airlines cất cánh trở lại trên các đường bay nội địa từ cuối tháng 6/2024 sau tái cơ cấu.

HAI NHÂN TỐ GIÚP GIÀNH LẠI THỊ PHẦN VẬN TẢI HÀNG HOÁ

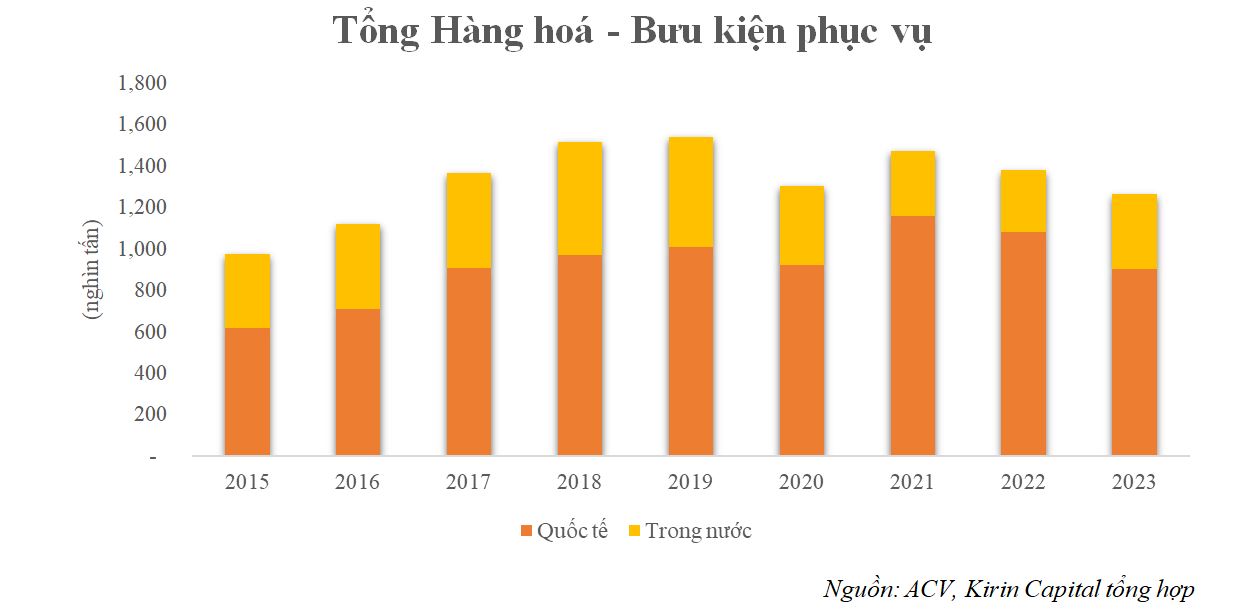

Cũng theo Kirin Capital, thị trường vận tải hàng hoá – bưu kiện tiếp tục thu hẹp về quy mô. "Nguyên nhân chủ yếu của sự thu hẹp này đến từ việc chịu ảnh hưởng chung của suy yếu kinh tế hậu Covid-19", chuyên gia Kirin Capital đánh giá.

Theo chia sẻ của Phó Tổng giám đốc Công ty Cổ phần Hàng không Vietjet Đỗ Xuân Quang, xét về mặt sản lượng, hàng hoá vận tải hàng không chỉ chiếm khoảng 1% trên tổng khối lượng hàng hoá của tất cả các loại hình vận tải khác, song giá trị của lượng hàng hoá này lại chiếm tới 25% tổng giá trị xuất khẩu của Việt Nam.

Do đó, việc sụt giảm sản lượng vừa qua là điều khó có thể tránh khỏi khi nhu cầu mua hàng hoá giá trị cao của người dân sụt giảm vì kinh tế khó khăn.

Về thị phần vận tải hàng hoá hàng không, ông Đỗ Xuân Quang bày tỏ sự tiếc nuối khi là các hãng hàng không Việt Nam hiện chỉ khai thác được khoảng 12% lượng hàng hoá quốc tế, còn lại 88% thị phần vẫn rơi vào tay các hãng hàng không nước ngoài.

Tuy nhiên, điều này cũng cho thấy đây vẫn là miếng bánh hết sức màu mỡ cho các hãng hàng không trong nước. Hiện nay, các hãng hàng không trong nước chủ yếu vận chuyển bằng bụng máy bay khách hàng với tải trọng mỗi chuyến chỉ đạt 8 - 10 tấn. Trong khi đó, nhiều nước trong khu vực đã có máy bay loại Freighter, Boeing 747 - 400 tải trọng 100 tấn chuyên vận tải hàng hoá.

Chính vì vậy, để gia tăng năng lực cạnh tranh, các hãng hàng không trong nước cần phải có sự đầu tư bài bản để từng bước lấy lại "miếng bánh" thị phần từ các hãng hàng không nước ngoài.

Phân tích rõ tiềm năng vận tải hàng hoá hàng không thời gian tới, Kirin Capital chỉ rõ thứ nhất, sân bay Long Thành sẽ là cú hích lớn về cơ sở hạ tầng cho ngành hàng không Việt. Đây là dự án hạ tầng giao thông trọng điểm cấp quốc gia với tổng vốn đầu tư lên đến 336 nghìn tỷ đồng.

Bước vào giai đoạn vận hành, sân bay Long Thành được định hướng sẽ phục vụ tới 80% chuyến bay quốc tế và lượng chuyến bay nội địa chỉ chiếm 20%.

Đi kèm với đó, sân bay được thiết kế để phục vụ 1,2 triệu tấn hàng hóa vào năm 2026 và 5 triệu tấn hàng hóa sau khi kết thúc giai đoạn 3. Điều này sẽ giảm tải áp lực cho sân bay Tân Sơn Nhất và đáp ứng nhu cầu vận chuyển hàng hóa ngày càng tăng.

Thứ hai, chìa khoá cho sự phát triển thương mại điện tử xuyên biên giới.

Kirin Capital cho biết tại Hội nghị WCS ở Hồng Kông vừa qua, Ludwig Hausmann, Đối tác Cấp cao tại McKinsey, đề cập rằng vận tải hàng hoá bằng đường hàng không vẫn được sử dụng mặc dù chi phícao hơn 10-20 lần so với các phương tiện vận chuyển khác. Tốc độ nhanh chóng là lý do chính.

Ngoài yếu tố kể trên, một số yếu tố khác cũng đóng góp vào việc ra quyết định lựa chọn vận tải hàng hoá hàng không bao gồm giá trị, yêu cầu đặc biệt, độ tin cậy của việc giao hàng đúng hẹn.

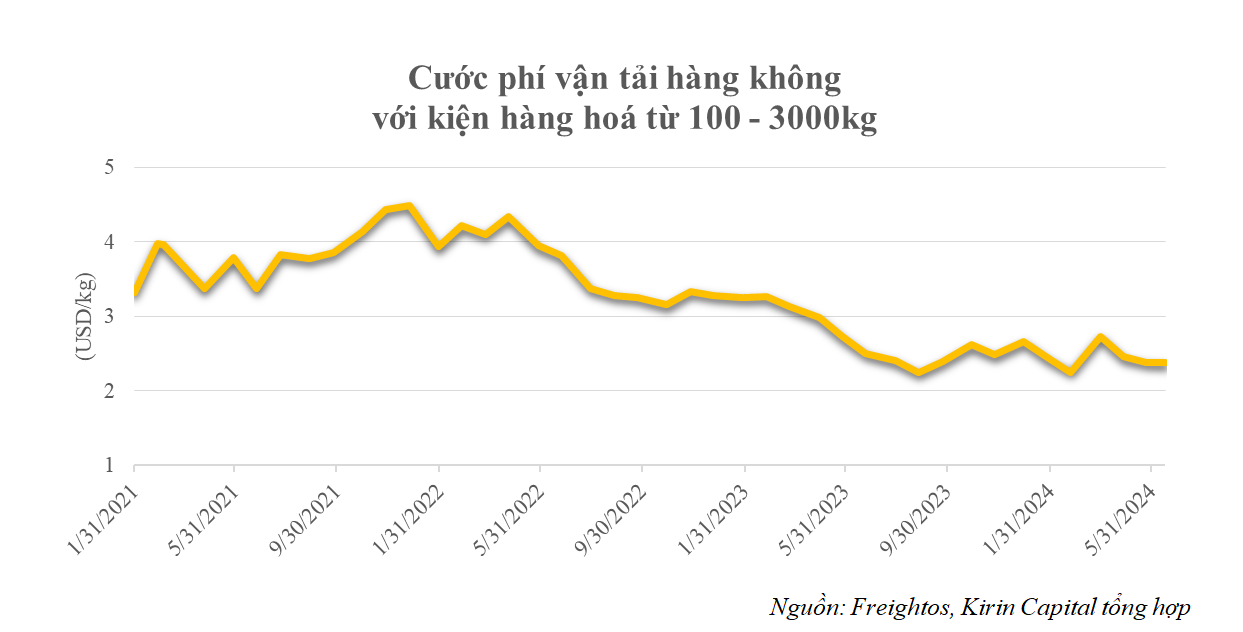

"Song song với sự phát triển mạnh mẽ của vận tải hàng không những năm qua, chi phí cũng đang dần được cải thiện rõ rệt từ mức trên 3 USD/kg trong năm 2021 xuống giờ chỉ còn xấp xỉ quanh mức 2,5 USD/kg. Điều đó có được là nhờ sự gia tăng đầu tư của nhiều hãng hàng không lớn trên thế giới vào thị trường tiềm năng này", Kirin Capital nhìn nhận.

Tại Việt Nam, thị trường thương mại điện tử cũng chứng kiến sự bùng nổ mạnh mẽ sau hơn 10 năm phát triển, với tốc độ tăng trưởng kép trong 10 năm qua ghi nhận ở mức trên 20%/năm và chiếm đến 8% tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng cả nước.

Không chỉ trên thế giới mà ngay cả ở Việt Nam, vận tải hàng hoá bằng đường hàng không đang ngày càng nhận được sự quan tâm sát sao đến từ nhiều tay chơi lớn trong nước.

"Ngành vận tải hàng hoá hàng không sẽ là chìa khoá giúp cho thị trường thương mại điện tử nước ta không chỉ phát triển ở trong nước mà có thể vươn tầm trong toàn khu vực Đông Nam Á", Kirin Capital kỳ vọng.

Đọc bài theo từ khoá

Bước ngoặt tư duy chiến lược: Từ thu hút FDI đến kiến tạo năng lực quốc gia

Khi Việt Nam bước vào kỷ nguyên vươn mình, mục tiêu chiến lược đã có sự thay đổi căn bản, không chỉ dừng ở việc thu hút càng nhiều vốn đầu tư nước ngoài (FDI) càng tốt. Nghị quyết số 10-NQ/TW vừa được Bộ Chính trị ban hành đã nhấn mạnh việc chuyển từ thu hút vốn FDI thuần túy sang kiến tạo một hệ sinh thái FDI chất lượng cao, nhằm nâng cao năng lực cạnh tranh và xây dựng nền kinh tế độc lập, tự chủ…

![[Bài 1] Luật Phục hồi, phá sản 2025: Ưu tiên “tái sinh” doanh nghiệp](https://premedia.vneconomy.vn/files/uploads/2026/08/07/dd882f6170f34a1f95be67a0945babe3-110642.png?w=600&h=360&mode=crop)

[Bài 1] Luật Phục hồi, phá sản 2025: Ưu tiên “tái sinh” doanh nghiệp

Với việc tách bạch hai thủ tục và luật hóa các chính sách gỡ khó về dòng tiền, Luật Phục hồi, phá sản 2025 không chỉ xóa bỏ định kiến về “phá sản”, mà còn tạo hành lang pháp lý vững chắc để “vực dậy” doanh nghiệp nhằm bảo toàn nguồn lực cho doanh nghiệp cũng như nền kinh tế…

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Đề xuất điều chỉnh dự án đường sắt Lào Cai - Hà Nội - Hải Phòng

Tiếp tục chương trình Kỳ họp không thường lệ thứ Nhất, Quốc hội khóa XVI, sáng 6/8, Quốc hội nghe Bộ trưởng Bộ Xây dựng Trần Hồng Minh, thừa ủy quyền của Thủ tướng Chính phủ, trình bày Tờ trình điều chỉnh chủ trương đầu tư Dự án đầu tư xây dựng tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng...

Đề xuất đầu tư 288.300 tỷ đồng xây dựng đường Vành đai 5 - Vùng Thủ đô Hà Nội

Dự án Vành đai 5 - Vùng Thủ đô Hà Nội là dự án cấp thiết nhằm hoàn thiện mạng lưới giao thông vùng Thủ đô, giảm chi phí logistics và tạo động lực phát triển kinh tế - xã hội. Dự án có chiều dài khoảng 349 km, đi qua 7 địa phương, với quy mô vốn đầu tư gần 288.300 tỷ đồng...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...