-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Kinh tế 9 tháng năm 2025: Từ những điểm sáng đến "bài toán" đồng pha tăng trưởng

Bức tranh toàn cảnh kinh tế - xã hội Việt Nam 9 tháng đầu năm 2025 ghi nhận những gam màu tương phản rõ nét, phản ánh một nền kinh tế đang vận động trong trạng thái không đồng pha giữa phục hồi và những thách thức tiềm ẩn...

Kinh tế Việt Nam năm 2025 đã đi được 3/4 chặng đường trong bối cảnh tăng trưởng kinh tế toàn cầu tiếp tục ở mức thấp, thương mại và đầu tư suy yếu, trong khi lạm phát và chính sách thắt chặt tiền tệ ở nhiều nền kinh tế lớn vẫn tạo sức ép lên tổng cầu, làm suy yếu tiêu dùng. Căng thẳng địa chính trị, xu hướng bảo hộ thương mại và biến động giá năng lượng, nguyên vật liệu càng làm môi trường kinh doanh toàn cầu trở nên bất định.

Trong nước, việc sắp xếp lại địa giới hành chính, tổ chức chính quyền địa phương hai cấp mở ra nhiều cơ hội nhưng cũng đặt ra không ít thách thức cả trước mắt và lâu dài. Cơ hội nổi bật là tinh gọn bộ máy, giảm tầng nấc trung gian, từ đó rút ngắn quy trình ra quyết định, tiết kiệm chi thường xuyên, tạo không gian thể chế và kinh tế thuận lợi hơn cho thu hút đầu tư, triển khai các dự án trọng điểm.

Đây cũng là thời điểm thúc đẩy chuyển đổi số, tích hợp cơ sở dữ liệu dân cư, đất đai, tài chính để hiện đại hóa quản trị công. Tuy vậy, thách thức ngắn hạn rất lớn: chi phí chuyển đổi hành chính, nguy cơ gián đoạn dịch vụ công, áp lực sắp xếp nhân sự và tâm lý xã hội khi thay đổi đơn vị hành chính.

Toàn cảnh kinh tế 9 tháng 2025 được phản ánh rõ nét qua bức tranh doanh nghiệp, các động lực tăng trưởng chủ chốt: đầu tư, tiêu dùng, xuất khẩu và cải cách thể chế.

DOANH NGHIỆP GIA NHẬP NHIỀU SONG RÚT LUI CŨNG LỚN

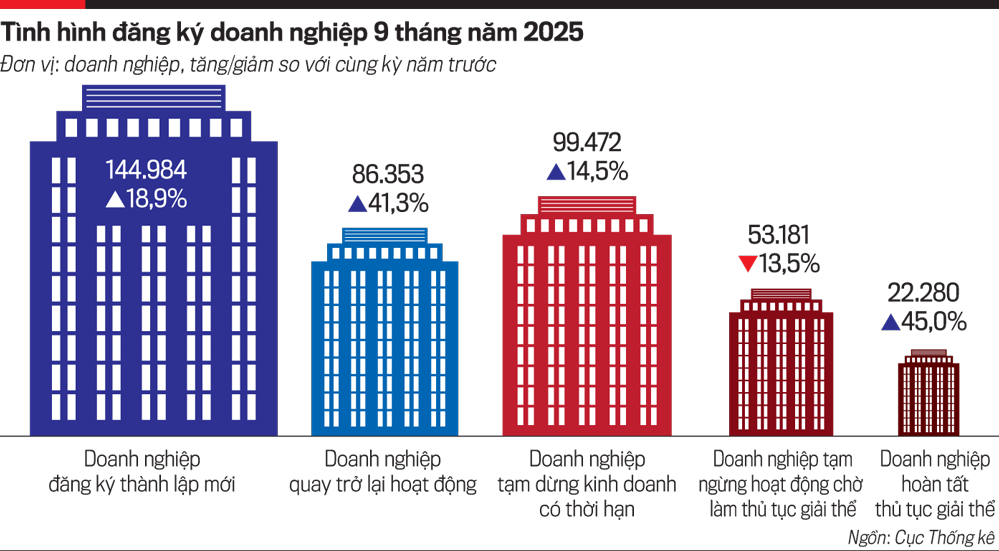

Điểm sáng nổi bật trong 9 tháng là tinh thần khởi nghiệp và kỳ vọng phục hồi vẫn hiện hữu mạnh mẽ, với 231,3 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động. Trung bình mỗi tháng có 25,7 nghìn doanh nghiệp gia nhập thị trường, cho thấy động lực kinh doanh và niềm tin vào sự mở rộng sản xuất vẫn còn.

Tuy nhiên, ở chiều ngược lại, bức tranh lại mang một gam màu tối khi có tới 175 nghìn doanh nghiệp rút khỏi thị trường, tăng 6,8% so với cùng kỳ năm 2024. Con số này, tương đương 19,4 nghìn doanh nghiệp mỗi tháng, tạo ra áp lực lớn lên việc làm, chuỗi cung ứng và năng lực sản xuất tổng thể của nền kinh tế.

Sự song hành này phản ánh đúng thực trạng khó khăn mà doanh nghiệp đang đối mặt. Khảo sát của Cục Thống kê chỉ ra ba yếu tố tác động mạnh nhất đến sản xuất kinh doanh, bao gồm: tính cạnh tranh của hàng trong nước cao (50%), nhu cầu thị trường trong nước thấp (49,5%) và nhu cầu thị trường thế giới thấp (30,2%).

Đáng chú ý, một khảo sát khác của Ban Nghiên cứu phát triển kinh tế tư nhân cho thấy "khó khăn trong thực hiện thủ tục hành chính" đã trở thành thách thức lớn nhất, vượt qua nhiều vấn đề khác.

Tình trạng này cũng được phản ánh qua chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất, khi có tới 5 trong 9 tháng chỉ số này nằm dưới ngưỡng 50 điểm, biểu hiện sự thu hẹp sản xuất và thiếu đơn hàng. Sự dao động này là minh chứng cho thấy niềm tin kinh doanh chưa ổn định, sức chống chịu của doanh nghiệp suy giảm, cảnh báo nguy cơ nền kinh tế khó phục hồi mạnh mẽ nếu không có các giải pháp hỗ trợ kịp thời.

ĐẦU TƯ LÀ TRỤ CỘT THEN CHỐT NHƯNG CÒN THIẾU SỨC BẬT

Đầu tư tiếp tục là động lực then chốt, với vốn đầu tư thực hiện toàn xã hội 9 tháng ước đạt 2.701,8 nghìn tỷ đồng, tăng 11,6% so với cùng kỳ năm 2024.

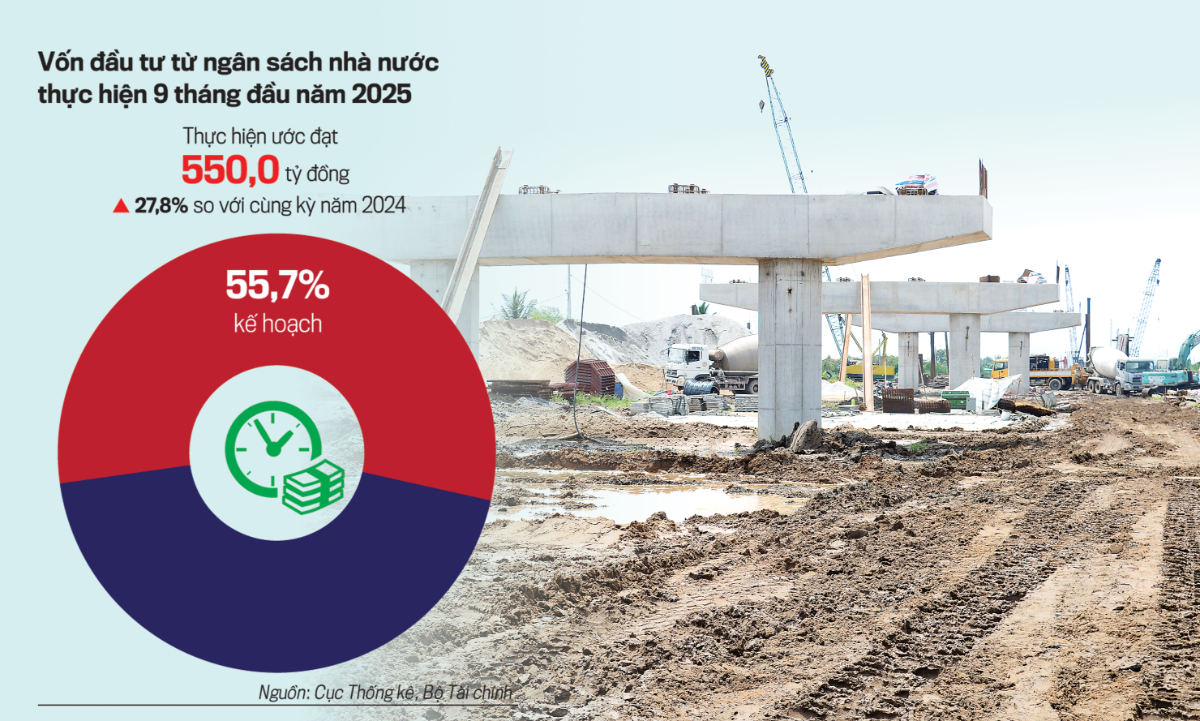

Đầu tư công: khu vực nhà nước chiếm 29,6% tổng vốn và tăng mạnh nhất (19,6%), khẳng định vai trò trụ cột trong việc thúc đẩy tăng trưởng. Tuy nhiên, điểm nghẽn cố hữu là tiến độ giải ngân vẫn thấp hơn kỳ vọng, 9 tháng mới đạt 51% kế hoạch. Tình trạng này làm suy giảm tác động lan tỏa của nguồn vốn này tới các ngành kinh tế liên quan.

Đầu tư ngoài nhà nước: khu vực này chiếm tỷ trọng lớn nhất (53,3%) nhưng chỉ tăng 7,8%, thấp hơn nhiều so với giai đoạn trước dịch. Điều này cho thấy sự thận trọng của khu vực tư nhân do niềm tin kinh doanh còn mong manh và chi phí vốn cao. Tuy vậy, dư địa bứt phá của đầu tư tư nhân là rất lớn, đặc biệt trong các lĩnh vực công nghệ số, năng lượng tái tạo và nông nghiệp công nghệ cao, nếu được khơi thông bằng các chính sách cải cách thể chế và môi trường kinh doanh thực chất.

Đầu tư trực tiếp nước ngoài (FDI): khu vực FDI vẫn duy trì xu hướng tích cực, tăng 11,2% về vốn thực hiện. Tuy nhiên, một cảnh báo quan trọng xuất hiện khi quy mô vốn đăng ký bình quân trên một dự án mới giảm dần qua các quý, từ 5,09 triệu USD/dự án trong quý 1/2025 xuống còn 4,23 triệu USD/dự án sau 9 tháng. Xu hướng này cho thấy dòng vốn có thể đang chuyển dịch sang các dự án quy mô nhỏ, phân tán, đồng thời phản ánh sự thận trọng của nhà đầu tư và áp lực cạnh tranh trong việc thu hút các dự án chiến lược.

ĐỘNG LỰC NỘI SINH YẾU, XUẤT KHẨU LÀ ĐIỂM TỰA

Tiêu dùng trong nước, chiếm trên 60% GDP, vẫn chưa phục hồi như kỳ vọng. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 9 tháng chỉ tăng 7,2% (sau khi loại trừ yếu tố giá), thấp hơn đáng kể so với mục tiêu 10-12% của Chính phủ.

Nguyên nhân chính là do thu nhập người dân tăng chậm, niềm tin tiêu dùng còn yếu và xu hướng thắt chặt chi tiêu. Để khơi thông động lực quan trọng này, các chính sách kích cầu, khơi thông tín dụng tiêu dùng và đặc biệt là ổn định thị trường bất động sản để giảm gánh nặng tài chính cho người dân là vô cùng cần thiết.

Trong khi đó, thương mại quốc tế là điểm sáng nổi bật. Tổng kim ngạch xuất, nhập khẩu 9 tháng đạt 680,6 tỷ USD, tăng 17,32%.

Xuất khẩu tăng 16%, đạt 348,7 tỷ USD, bất chấp bối cảnh thương mại toàn cầu suy yếu. Điểm nhấn là sự khởi sắc mạnh mẽ của nhóm hàng nông sản. Rau quả ước đạt 6,11 tỷ USD, trong khi cà phê bứt phá với kim ngạch 7 tỷ USD (tăng 62,2% về giá trị).

Thành công này là bài học quý giá về việc chuyển dịch sang chế biến sâu, xây dựng thương hiệu và đáp ứng các tiêu chuẩn xanh. Tuy nhiên, xuất khẩu vẫn phụ thuộc lớn vào khu vực FDI và nhóm hàng điện tử, máy tính, tiềm ẩn rủi ro "bẫy gia công" khi giá trị gia tăng nội địa còn thấp.

Nhập khẩu tăng nhanh hơn xuất khẩu (18,8%), đạt 331,9 tỷ USD, chủ yếu là tư liệu sản xuất (chiếm 93,8%), phục vụ cho sản xuất và xuất khẩu. Điều này khiến thặng dư thương mại giảm xuống còn 16,8 tỷ USD (cùng kỳ năm 2024 thặng dư 21,32 tỷ USD). Bức tranh nhập khẩu vừa cho thấy sức sống của sản xuất, vừa là một “phép thử” cho chiến lược tự chủ khi nền kinh tế vẫn phụ thuộc nhiều vào nguyên liệu, linh kiện nhập khẩu.

CẢI CÁCH THỂ CHẾ: CHÌA KHÓA MỞ DƯ ĐỊA TĂNG TRƯỞNG MỚI

Cải cách thể chế đóng vai trò “nền móng” cho tăng trưởng dài hạn. Trong 9 tháng năm 2025, quyết tâm tháo gỡ “điểm nghẽn thể chế” đã trở thành mệnh lệnh hành động xuyên suốt trong Đảng và Nhà nước. Đây không chỉ là nỗ lực quản trị thường xuyên, mà là bước đi chiến lược, nhằm tái cấu trúc nền kinh tế trên nền tảng pháp quyền và thị trường hiện đại.

Cải cách thể chế và hoàn thiện môi trường kinh doanh tiếp tục được đặt ở vị trí trung tâm của điều hành kinh tế. Những quyết sách lớn từ Đảng, Quốc hội đến Chính phủ đã tạo chuyển biến rõ rệt: thủ tục hành chính tinh gọn hơn, khung pháp lý minh bạch hơn, niềm tin doanh nghiệp dần hồi phục.

Đây chính là nền tảng để kỳ vọng vào sức bật tăng trưởng trong giai đoạn tới. Hàng loạt nghị quyết, luật sửa đổi và chính sách điều hành đã tập trung tháo gỡ rào cản, từ Luật Đất đai, Luật Các tổ chức tín dụng đến việc cắt giảm thủ tục, điều kiện kinh doanh.

Chính phủ quyết liệt đẩy mạnh cải cách hành chính, giảm chi phí tuân thủ cho doanh nghiệp, thúc đẩy dịch vụ công trực tuyến, kết nối cơ sở dữ liệu quốc gia. Nhờ đó, môi trường kinh doanh đã có chuyển biến tích cực: doanh nghiệp đăng ký mới tăng trở lại, chi phí và thời gian thủ tục giảm, niềm tin thị trường phục hồi. Cải cách thể chế đã đi vào thực chất hơn, trở thành động lực thúc đẩy tăng trưởng, song cần tiếp tục đẩy nhanh tiến độ và chất lượng để đáp ứng yêu cầu phát triển mới.

ỔN ĐỊNH VĨ MÔ, CHỦ ĐỘNG KIỂM SOÁT LẠM PHÁT

Trong 9 tháng 2025, nền kinh tế đã giữ vững ổn định vĩ mô tạo điểm tựa tăng trưởng kinh tế những tháng cuối năm, chỉ số CPI bình quân 9 tháng tăng 3,27%, lạm phát cơ bản tăng 3,19%, trong ngưỡng mục tiêu. Tỷ giá hối đoái, thị trường tiền tệ và cán cân thương mại duy trì trạng thái ổn định với mức xuất siêu cao, tạo nguồn lực củng cố dự trữ ngoại hối. Kết quả này có được nhờ sự điều hành linh hoạt chính sách tiền tệ và tài khóa, nguồn cung trong nước phục hồi và thặng dư thương mại bền vững.

CPI bình quân 9 tháng chỉ tăng 3,27% nhưng các chỉ tiêu vĩ mô cảnh báo nguy cơ lạm phát bùng phát cuối năm. Cung tiền và tín dụng tăng nóng, lãi suất duy trì thấp, tỷ giá chịu sức ép cùng với chi phí đầu vào gia tăng đang tạo ra vòng xoáy đẩy tăng giá. Nếu không kịp thời hành động, lạm phát sẽ bào mòn sức mua, làm suy yếu ổn định vĩ mô.

Tín dụng rót vào nền kinh tế tăng cao, nhưng phân bổ chưa phù hợp. Trong 9 tháng năm 2025, tín dụng đạt 17,71 triệu tỷ đồng, tăng 13,37%, dự báo có thể tăng 19-20% trong năm nay. Đáng lưu ý, khu vực thương mại, dịch vụ là nhóm ngành chiếm tỷ trọng vốn tín dụng lớn nhất, gần 70%; vốn rót vào khu vực công nghiệp, xây dựng gần 24% và khu vực nông, lâm nghiệp, thủy sản khoảng 6,23%. Cùng với đó, đến cuối tháng 8/2025, khoảng 4 triệu tỷ đồng tín dụng “chảy” vào bất động sản, tăng 19% so với cùng kỳ năm 2024.

Phân bổ tín dụng hiện nay cảnh báo ba nguy cơ: lệch pha trong phân bổ vốn; lạm phát cầu kéo và bong bóng tài sản; suy yếu nền tảng tăng trưởng dài hạn.

Khu vực thương mại, dịch vụ có khả năng quay vòng vốn nhanh, nhưng cũng dễ phát sinh đầu cơ, rủi ro tín dụng ngắn hạn. Trong khi đó, công nghiệp và xây dựng - lĩnh vực tạo năng lực sản xuất dài hạn lại chỉ chiếm chưa đến 1/4 tổng tín dụng, báo hiệu sự mất cân đối trong định hướng vốn cho tăng trưởng bền vững. Khi tín dụng dành cho công nghiệp chế biến, chế tạo bị hạn chế, nền kinh tế thiếu vốn đầu tư cho đổi mới công nghệ, nâng cao năng suất và mở rộng năng lực sản xuất.

Dòng vốn rót quá mạnh vào thương mại, dịch vụ có thể kích cầu tiêu dùng ngắn hạn, tạo sức ép lên giá hàng hóa và dịch vụ. Đồng thời, một phần không nhỏ tín dụng trong khu vực này dễ chệch hướng sang bất động sản, chứng khoán, làm phình to các kênh đầu cơ và tạo bong bóng tài sản, làm suy yếu nền tảng công nghiệp hóa dài hạn, gây ra rủi ro, làm chậm tiến trình tái cơ cấu kinh tế.

MỘT SỐ CHUYỂN ĐỘNG TRÁI CHIỀU, LỆCH PHA CỦA NỀN KINH TẾ

Bức tranh kinh tế 9 tháng năm 2025 cho thấy những chuyển động trái chiều, lệch pha giữa các khu vực, ngành và động lực tăng trưởng, phản ánh trạng thái phục hồi không đồng đều và thiếu tính cộng hưởng.

Doanh nghiệp thành lập mới nhiều, rút lui cũng lớn là tấm gương phản chiếu sự trái chiều của khu vực doanh nghiệp với sự năng động nhưng thiếu ổn định; linh hoạt nhưng thiếu độ sâu, sức bền tài chính yếu.

Tín dụng - động lực quan trọng của tăng trưởng cũng cho thấy dấu hiệu lệch pha giữa các khu vực kinh tế khi "ưu tiên khu vực quay vòng nhanh". Điều lệch pha này còn được minh chứng trong 9 tháng năm 2025, toàn nền kinh tế có 145 nghìn doanh nghiệp thành lập mới thì có tới 111,3 nghìn doanh nghiệp, chiếm 76,7%, thuộc khu vực thương mại, dịch vụ. Khu vực sản xuất vật chất - nền tảng nâng cao năng lực sản xuất và xuất khẩu, chưa được tiếp sức đúng mức. Tín dụng mở rộng nhưng chưa đúng địa chỉ.

Đầu tư công, trụ cột kỳ vọng dẫn dắt tăng trưởng, mới giải ngân được 51% kế hoạch, tiếp tục là "điểm nghẽn", chưa thúc đẩy mạnh mẽ đà phục hồi tổng cầu. Khi đầu tư công giải ngân chậm, khu vực tư nhân khó mở rộng đầu tư, tạo nên vòng xoáy lệch pha giữa chính sách và thị trường.

Để khắc phục tình trạng lệch pha của nền kinh tế, chúng ta cần hướng tới điều chỉnh lại cấu trúc tăng trưởng, thay vì chỉ tập trung vào tốc độ ngắn hạn.

Trước hết, phải đẩy nhanh tiến độ đầu tư công để kích tổng cầu, tạo sự lan tỏa cho các ngành sản xuất, xây dựng và công nghiệp hỗ trợ. Cùng với đó, cần điều tiết lại dòng vốn tín dụng, khuyến khích các ngân hàng thương mại phân bổ vốn cho khu vực công nghiệp chế biến, chế tạo, nông nghiệp công nghệ cao và các dự án đầu tư dài hạn có sức lan tỏa lớn.

Về trung hạn, chính sách phải hướng đến việc củng cố nền tảng độc lập, tự chủ và bền vững của nền kinh tế. Cải thiện tính nhất quán của chính sách, giảm can thiệp hành chính trong điều hành kinh tế, đồng thời trao quyền chủ động lớn hơn cho doanh nghiệp.

Sớm hoàn thiện khung thể chế để khơi thông đầu tư ngoài nhà nước, tháo gỡ điểm nghẽn pháp lý về đất đai, tín dụng, đầu tư công, chuyển đổi số.

Khi các trụ cột tăng trưởng: sản xuất, đầu tư, tiêu dùng và xuất khẩu vận hành đồng pha, nền kinh tế Việt Nam sẽ không chỉ phục hồi nhanh hơn, mà còn vững vàng hơn trước các biến động bên ngoài trong năm 2026 và những năm tiếp theo.

Chín tháng khép lại với nhiều thành quả quan trọng, đồng thời phản ánh không ít thách thức cần được xử lý khẩn trương, quyết liệt trong quý cuối năm 2025. Áp lực lạm phát, tỷ giá, cơ cấu tín dụng lệch pha và chi phí đầu vào gia tăng đòi hỏi sự kiên định, linh hoạt và đồng bộ trong điều hành chính sách. Nếu kiểm soát tốt những rủi ro ngắn hạn này, Việt Nam hoàn toàn có thể biến khó khăn thành cơ hội, củng cố nền tảng vĩ mô, mở ra triển vọng tăng trưởng cao, bền vững hơn cho năm 2026 và những năm tiếp theo.

(*) Nguyên Tổng Cục trưởng Tổng cục Thống kê, Bộ Kế hoạch và Đầu tư (nay là Cục Thống kê, Bộ Tài chính)

Bài liên quan

Đọc bài theo từ khoá

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Các chính sách thuế quan mới của Hoa Kỳ đang tạo ra những thách thức và cơ hội cho nền kinh tế Việt Nam. Mức thuế 12,5% theo Điều 301 không gây tác động tiêu cực lớn đến xuất khẩu công nghệ cao, nhưng lại đặt ra bài toán khó cho ngành nông sản và dệt may. Việt Nam cần có chiến lược thích ứng để duy trì lợi thế cạnh tranh.

Thanh Hóa quyết tâm cải thiện 4 chỉ số phát triển

UBND tỉnh Thanh Hóa vừa ban hành kế hoạch cải thiện và nâng cao 4 bộ chỉ số quan trọng gồm Chỉ số năng lực cạnh tranh cấp tỉnh (PCI), Chỉ số hiệu quả kinh tế tư nhân (BPI), Chỉ số cải cách hành chính (PAR INDEX) và Chỉ số hài lòng của người dân đối với sự phục vụ của cơ quan hành chính nhà nước (SIPAS).

Thanh Hóa đưa 51 dự án đầu tư gần 64.000 tỷ vào hoạt động năm 2026

Với tổng vốn đầu tư gần 64.000 tỷ đồng, 51 dự án đầu tư ngoài ngân sách được kỳ vọng sẽ tạo thêm động lực tăng trưởng cho Thanh Hóa trong năm 2026. Đến nay, gần một nửa số dự án đã hoàn thành, trong khi phần lớn các dự án còn lại sẽ cán đích trong hai quý cuối năm.

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thanh Hóa hướng tới trở thành thành phố trực thuộc Trung ương sau năm 2030

Điều chỉnh Quy hoạch tỉnh Thanh Hóa thời kỳ 2021-2030, tầm nhìn đến năm 2050 đã xác định mục tiêu xây dựng Thanh Hóa trở thành thành phố trực thuộc Trung ương sau năm 2030, phát triển theo hướng hiện đại, thông minh, là một cực tăng trưởng mới của khu vực Bắc Trung Bộ và cả nước...

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=450&h=270&mode=crop)

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...