-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lãi suất vay mua nhà trả góp ở châu Âu

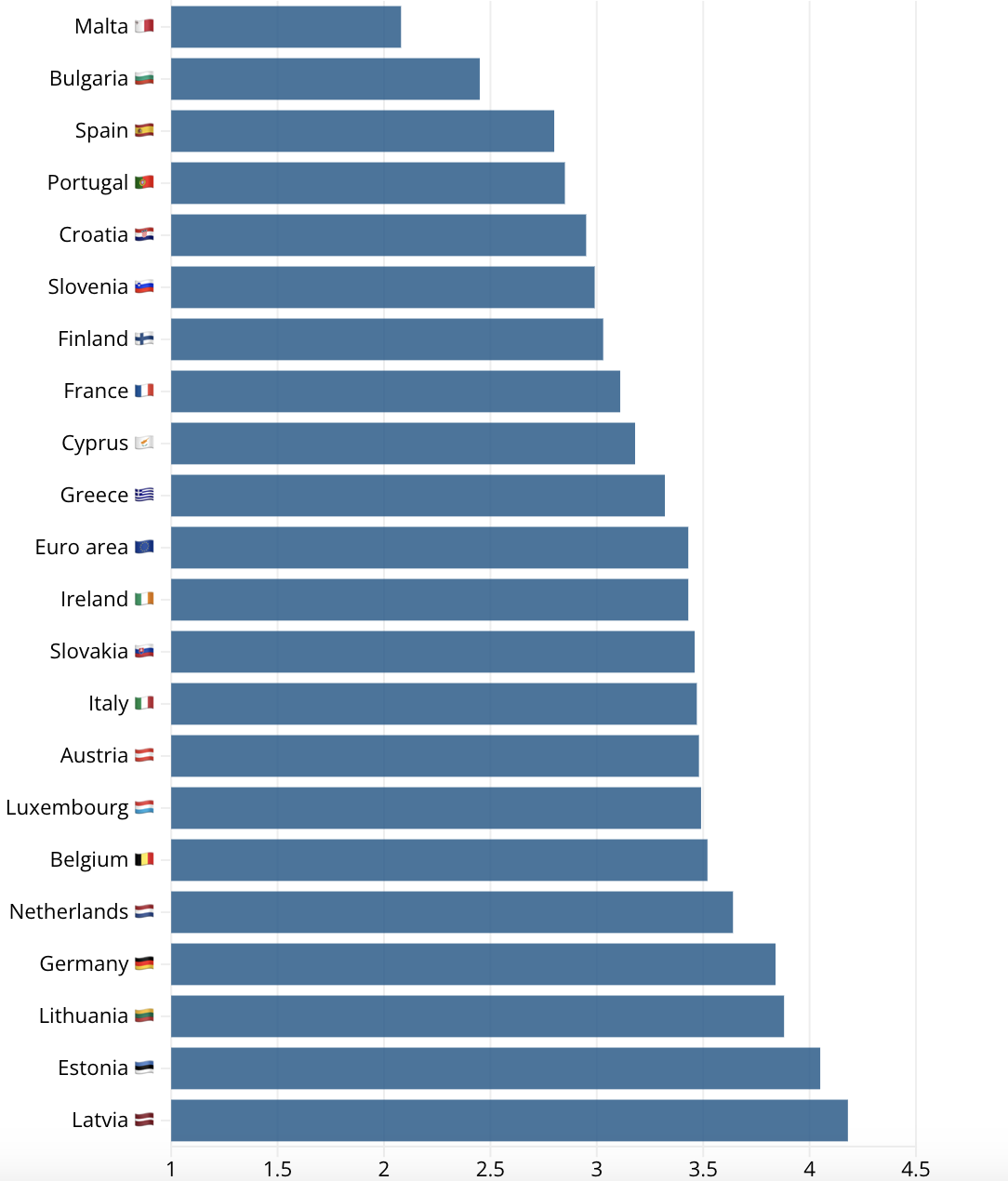

Có một khoảng cách lên tới hơn 2 điểm phần trăm về lãi suất vay thế chấp nhà giữa thị trường có mức lãi suất thấp nhất và cao nhất trong eurozone...

Lãi suất khoản vay thế chấp nhà có ảnh hưởng không nhỏ đến cơ hội sở hữu nhà của người dân ở các quốc gia. Tại châu Âu, lãi suất của các khoản vay này có sự chênh lệch đáng kể giữa các nước, do tác động từ nhiều yếu tố như mức độ cạnh tranh giữa các ngân hàng và cấu trúc nguồn vốn.

Trang Euronews dẫn dữ liệu mới nhất từ Ngân hàng Trung ương châu Âu (ECB) tính đến tháng 4/2026 cho thấy có một khoảng cách lên tới hơn 2 điểm phần trăm về lãi suất vay thế chấp nhà giữa thị trường có mức lãi suất thấp nhất và cao nhất trong khối sử dụng đồng tiền chung eurozone. Cụ thể, người vay mua nhà ở Latvia phải trả lãi suất 4,18%, trong khi ở Malta, con số này chỉ là 2,08%.

Mặc dù cả hai quốc gia đều sử dụng cùng một đồng tiền và chịu sự điều hành chính sách tiền tệ của cùng một ngân hàng trung ương là ECB, nhưng chi phí vay thế chấp nhà lại khác biệt rõ rệt giữa hai nước.

Trung bình, lãi suất vay thế chấp nhà trong khu vực đồng euro là 3,43%, bao gồm cả các khoản vay có lãi suất cố định và biến đổi. Các quốc gia Nam Âu như Malta, Bulgaria, Tây Ban Nha, Bồ Đào Nha, Croatia và Slovenia có lãi suất thấp hơn mức trung bình này.

Malta có lãi suất vay thế chấp nhà thấp nhất ở mức 2,08%, tiếp theo là Bulgaria (2,45%), Tây Ban Nha (2,80%), Bồ Đào Nha (2,85%), Croatia (2,95%) và Slovenia (2,99%).

Ngược lại, các quốc gia vùng Baltic như Latvia, Estonia và Lithuania có lãi suất vay thế chấp nhà cao nhất trong khu vực đồng euro. Latvia ghi nhận mức lãi suất cao nhất là 4,18%, tiếp theo là Estonia (4,05%) và Lithuania (3,88%). Các quốc gia lớn như Đức, Bỉ và Hà Lan cũng có lãi suất vay thế chấp nhà cao hơn mức trung bình của khu vực.

Sự khác biệt về lãi suất này dẫn đến sự chênh lệch đáng kể trong khoản thanh toán hàng tháng của các hộ gia đình có khoản vay thế chấp nhà ở các quốc gia khác nhau.

Ví dụ, với khoản vay 200.000 euro trong 20 năm, người vay ở Malta sẽ phải trả khoảng 1.019 euro mỗi tháng, trong khi ở Latvia, con số này là khoảng 1.231 euro, tức là nhiều hơn 200 euro mỗi tháng. Trong suốt thời gian vay, người vay ở Latvia sẽ phải trả thêm khoảng 50.800 euro tiền lãi so với người vay ở Malta.

Một câu hỏi được đặt ra: Tại sao lại có sự khác biệt lớn như vậy trong lãi suất vay thế chấp giữa các quốc gia trong khu vực đồng euro?

Mặc dù ECB đặt ra một mức lãi suất chuẩn cho toàn bộ khu vực, nhưng lãi suất vay thế chấp nhà chủ yếu vẫn do các hệ thống ngân hàng quốc gia quyết định. Một yếu tố quan trọng là cấu trúc của từng thị trường, đặc biệt là việc người vay chọn lãi suất cố định hay thả nổi.

Ở các nước Baltic và Phần Lan, các khoản vay có lãi suất thả nổi chiếm ưu thế, trong khi ở Pháp, Tây Ban Nha và Bồ Đào Nha, lãi suất cố định lại phổ biến hơn. Điều này có nghĩa là khi lãi suất tăng, những người vay ở các nước mà lãi suất thả nổi phổ biến hơn sẽ cảm nhận được tác động ngay lập tức.

Cạnh tranh giữa các ngân hàng trong nước cũng đóng vai trò quan trọng. Các thị trường ngân hàng nhỏ hơn với ít nhà cho vay thường có biên lãi suất cho vay rộng. Các thị trường Baltic tương đối tập trung, do đó có thể hạn chế áp lực cạnh tranh về lãi suất cho vay thế chấp nhà, dẫn tới mức lãi suất cao hơn.

Cấu trúc nguồn vốn cũng đóng vai trò quan trọng. Các ngân hàng ở một số quốc gia dựa nhiều hơn vào thị trường vốn bán buôn, trong khi những ngân hàng ở các nước khác lại có lợi thế từ nguồn tiền gửi trong nước lớn, giúp hỗ trợ việc cho vay với chi phí thấp hơn.

Lãi suất thấp hơn ở Malta được cho nhờ vào sự cạnh tranh mạnh mẽ giữa các ngân hàng, nguồn tiền gửi trong nước dồi dào và thị trường bất động sản ổn định. Quốc gia này cũng có tỷ lệ vay thế chấp nhà với lãi suất thả nổi thấp hơn nhiều so với các nước Baltic, giúp người vay tránh được những thay đổi nhanh chóng trong chính sách lãi suất của ECB.

Dữ liệu của ECB đã làm nổi bật một nghịch lý trong dự án đồng euro. Mặc dù chính sách tiền tệ được tập trung hóa tại Frankfurt, nhưng việc truyền tải chính sách đó vẫn còn rất phân mảnh. Đối với người mua nhà, điều đó có nghĩa là vị trí địa lý vẫn đóng vai trò quan trọng.

Một gia đình mua nhà ở Riga có thể phải trả lãi suất cao gấp đôi so với một hộ gia đình ở Valletta, mặc dù vay cùng một loại tiền tệ dưới sự điều hành của cùng một ngân hàng trung ương. Ba thập kỷ sau khi đồng euro ra đời, lãi suất vay mua nhà vẫn là một trong những ví dụ rõ ràng nhất về cách mà biên giới tài chính quốc gia vẫn tồn tại trong liên minh tiền tệ này.

Bài liên quan

Đọc bài theo từ khoá

Xuất khẩu dầu của Iran đình trệ, đảo Kharg tê liệt vì lệnh phong tỏa của Mỹ

Hoạt động xuất khẩu dầu thô của Iran qua đảo Kharg, cảng dầu quan trọng nhất nước này, đã rơi vào đình trệ sau khi Mỹ tái áp đặt lệnh phong tỏa hải quân...

Dấu ấn kinh tế thế giới tuần 2-8/8/2026: Tín hiệu lạc quan về eo biển Hormuz, chiến dịch can thiệp tỷ giá yên

Tuần này, kinh tế thế giới ghi nhận hàng loạt diễn biến đáng chú ý, nổi bật là tín hiệu lạc quan về khả năng mở lại eo biển Hormuz, động thái phối hợp can thiệp tỷ giá đồng yên và những biến động mạnh trên thị trường hàng hóa...

4 tập đoàn công nghệ lớn của Mỹ sở hữu 1,46 nghìn tỷ USD tài sản hữu hình

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang biến những doanh nghiệp vốn chủ yếu dựa vào phần mềm và không cần nhiều tài sản vật chất thành các tập đoàn hạ tầng có quy mô ngang ngửa những “ông lớn” năng lượng toàn cầu...

Hạn hán tồi tệ đe dọa nguồn cung điện tại châu Âu

Nắng nóng gay gắt kéo dài cùng mực nước sông Danube sụt giảm kỷ lục đang đẩy nhiều quốc gia Trung và Đông Nam Âu vào một cuộc khủng hoảng năng lượng nghiêm trọng. Trong khi Hungary và Romania chật vật cắt giảm sản xuất để ứng phó, những quốc gia như Bulgaria lại cho thấy sự chuẩn bị vượt trội nhờ chiến lược hạ tầng năng lượng hiện đại…

Chứng khoán Mỹ lập kỷ lục mới nhờ dịch chuyển kỳ vọng lãi suất, giá dầu giảm 8% tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (7/8), với chỉ số S&P 500 lập kỷ lục mới, khi báo cáo việc làm xấu hơn kỳ vọng khiến thị trường tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm tăng lãi suất...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Năm 2008 ở tuổi 50, bà Lê Thị Việt (SN 1958), ở xã Thắng Lợi, tỉnh Thanh Hóa đã lựa chọn khởi nghiệp với nghề ướp hoa tươi học được tại Thái Lan. Gần 20 năm kiên trì theo đuổi, những bông "hoa bất tử" không chỉ trở thành thương hiệu OCOP mà còn mang về doanh thu hơn 1 tỷ đồng mỗi năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...