-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lại xả cuối phiên, hiệu ứng T+2 có thể còn mạnh nữa

Phiên hôm nay là đủ vòng quay cuối cùng T+3 cho lượng hàng bắt đáy tuần này chốt được giá tốt. Từ tuần tới nhà đầu tư đã có thể bán ngay T+2, nghĩa là buổi chiều sẽ có một lượng hàng lớn về. Hiệu ứng tăng bán có thể sẽ đậm nét hơn...

Phiên hôm nay là đủ vòng quay cuối cùng T 3 cho lượng hàng bắt đáy tuần này chốt được giá tốt. Từ tuần tới nhà đầu tư đã có thể bán ngay T 2, nghĩa là buổi chiều sẽ có một lượng hàng lớn về. Hiệu ứng tăng bán có thể sẽ đậm nét hơn.

Với giao dịch T 3, lượng hàng trong một vòng quay về sẽ phải giữ lại đến sáng hôm sau. Nhà đầu tư có một quãng thời gian nghỉ qua đêm để suy nghĩ, thậm chí là có thể chờ chứng khoán thế giới diễn biến thế nào trong đêm để có kế hoạch hành động.

Khi áp dụng T 2, lượng hàng sẽ về trước 1h chiều, nghĩa là phiên chiều sẽ phải đón một lượng hàng mới. Do đó xu hướng của phiên sáng sẽ có ảnh hưởng rất nhiều đến quyết định của nhà đầu tư. Áp lực tâm lý có thể lớn hơn trong xu hướng giảm.

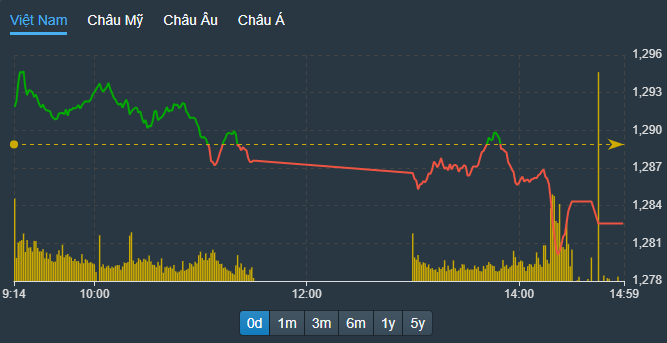

Hôm nay thị trường chịu áp lực bán nhất định từ lượng hàng ngắn hạn bắt đáy thành công ở nhịp điều chỉnh tuần trước. Hôm qua và hôm nay chốt lời đạt lợi nhuận tốt hơn cả vì ít nhất lực cầu vẫn còn ở vùng giá cao trong buổi sáng. Chỉ đến chiều lực bán hạ giá mới rõ hơn. VN-Index không thể duy trì sắc xanh, đảo chiều giảm 6,31 điểm, tương đương 0,49% so với tham chiếu.

Thực ra tín hiệu rõ hơn so với chỉ số là độ rộng: Ngay từ sau 10h sáng, số cổ phiếu giảm giá đã bắt đầu nhỉnh hơn số tăng. Chốt phiên sáng HoSE ghi nhận 153 mã tăng/271 mã giảm và kết phiên còn 131 mã tăng/321 mã giảm. Số mã giảm giá nhiều hơn đã xác nhận VN-Index chịu áp lực giảm từ số lớn cổ phiếu, không chỉ đơn thuần là ép trụ.

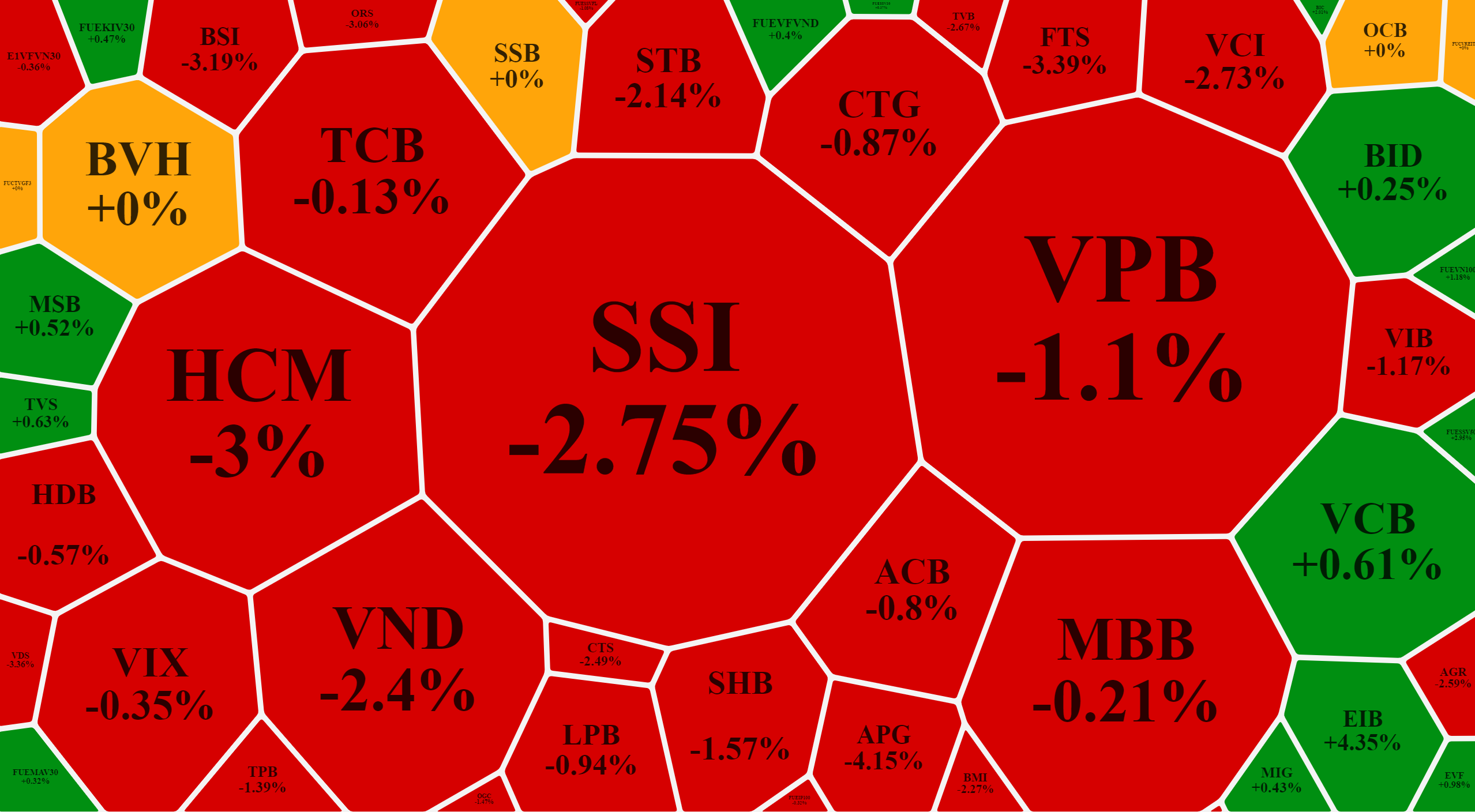

Dĩ nhiên VN30 vẫn là nhóm gây ảnh hưởng nhất. VIC giảm 1,37%, VHM giảm 1,15%, GAS giảm 1,12%, VNM giảm 1,28%, HPG giảm 1,47%, VPB giảm 1,1%... Toàn các cổ phiếu nằm trong Top 10 vốn hóa của chỉ số giảm nhiều nhất, sức ép gần như chắc chắn đảm bảo VN-Index sẽ đỏ. Cả rổ Vn30 chỉ có 7 mã tăng/22 mã giảm, trong đó 11 mã giảm hơn 1%.

Lực bán xuất hiện rõ nhất trong nhóm blue-chips khi hầu hết cổ phiếu trong rổ VN30 đều có đỉnh sớm đầu phiên sáng và đóng cửa gần đáy hoặc tại đáy của phiên. Thống kê cho thấy tới 24/30 mã lao dốc trên 1% trong phiên, một số trượt giảm rất mạnh như VPB rớt tới 3,07% so với giá đỉnh đầu phiên; BVH rơi 2,4%, HPG giảm 2,08%, STB giảm 2,71%, SSI giảm 3,31%. Mạnh như POW, MWG hay vẫn còn “xanh” như FPT, VCB cũng vẫn bị lực xả ép giá xuống. MWG là trụ mạnh nhất của VN-Index khi tăng 5,56% lúc đóng cửa, nhưng lúc đỉnh điểm, cổ phiếu này còn tăng kịch trần 6,87%. Thanh khoản của MWG thậm chí lập kỷ lục lịch sử với 10,85 triệu cổ tương ứng 778,2 tỷ đồng. Kể từ đầu tháng 8 tới nay 1,8,4%.

Nhìn chung với hơn 130 mã còn xanh ở HoSE, cơ hội vẫn xuất hiện. Tuy nhiên số tăng có sự đảm bảo về thanh khoản thì không nhiều. Ngoài MWG, có thể kể tới EIB, SKG, TLG, CKG, BAF, SCR, NLG tăng từ 2% trở lên với thanh khoản tối thiểu 20 tỷ đồng.

Nhóm cổ phiếu hấp dẫn hôm qua như phân bón cũng thoái trào khá nhanh. DPM từ tăng 3,72% đầu phiên co lại nhanh chóng, còn 0,78%. DCM hết ngày mất sạch mức tăng 3,95%, BFC cũng mất hết mức tăng 3,48%. Nhóm này thể hiện khá rõ áp lực chốt lời tranh thủ, vì biên độ tăng T 3 hay T 4 ở các mã này cũng đủ tốt.

Tổng thanh khoản khớp lệnh sàn HoSE hôm nay tăng nhẹ 7% so với hôm qua, đạt 14.681 tỷ đồng. Tính cả thỏa thuận, tổng giao dịch tăng 4% với 16.075 tỷ đồng. Thanh khoản không đột biến nhưng cổ phiếu diễn biến kiểu tăng trước giảm sau trên diện rộng tại HoSE, cho thấy lực cầu bắt đầu suy yếu ở vùng giá cao. Trong khi đó tâm lý chốt lời T lại lớn hơn, ngay cả ở những cổ phiếu mạnh nhất.

Đọc bài theo từ khoá

Doanh thu SpaceX tăng hơn 90%, giá cổ phiếu vẫn lao dốc

SpaceX vừa công bố kết quả kinh doanh quý 2 vượt xa dự báo, nhưng giá cổ phiếu của công ty vẫn có lúc giảm tới 8% trong phiên giao dịch ngoài giờ ngày thứ Ba (4/8)…

Chứng khoán Mỹ lập kỷ lục mới, giá dầu giảm chóng mặt

Các báo cáo tài chính khả quan và cú giảm hơn 5% của giá dầu nhờ niềm lạc quan rằng eo biển Hormuz sắp được mở cửa trở lại giữ vai trò là những động lực chính cho giá cổ phiếu tăng trong phiên này...

Giá vàng duy trì đà tăng sau tin tốt từ Vùng Vịnh, SPDR Gold Trust bất ngờ mua ròng mạnh

Giá vàng thế giới giữ xu thế tăng trong phiên giao dịch ngày thứ Ba (4/8), có lúc vượt qua ngưỡng 4.100 USD/oz, khi giá dầu thô lao dốc xuống dưới 80 USD/thùng nhờ tin eo biển Hormuz có thể sắp mở cửa trở lại...

Nhiều chuyên gia tin xu hướng tăng của giá vàng chưa đứt gãy

Dù giá vàng thế giới đã giảm gần 30% so với mức kỷ lục mọi thời đại thiết lập vào cuối tháng 1 năm nay, nhiều chuyên gia cho rằng nhìn trong dài hạn, xu hướng tăng giá của kim loại quý này vẫn chưa hề đứt gãy...

VN-Index tăng 14 điểm, nhà đầu tư cần thận trọng trước ngưỡng 1800

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 5/8/2026.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...