-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

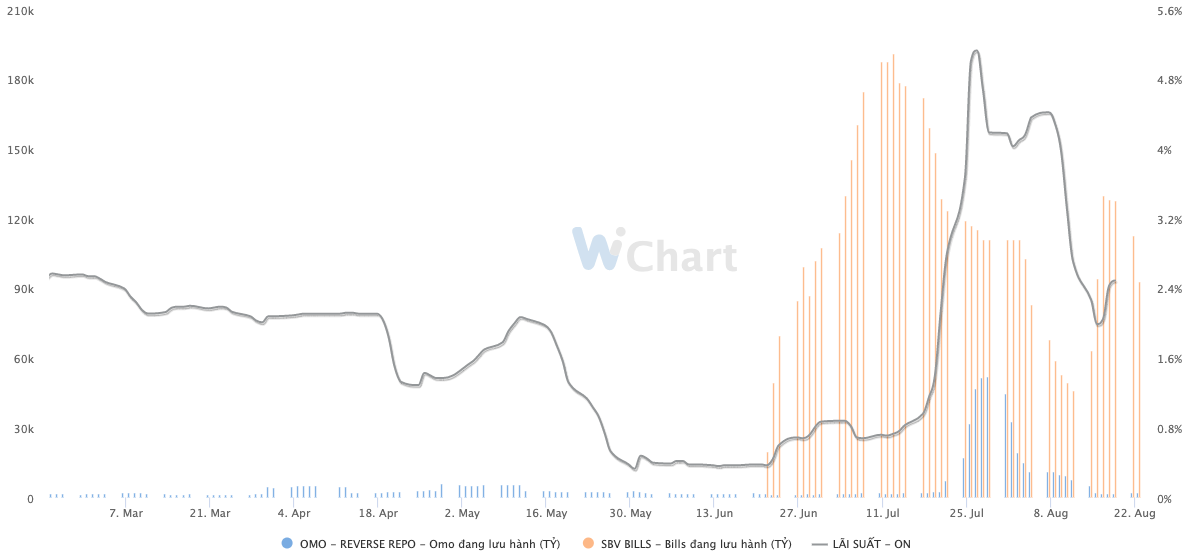

Liên tục bơm hút ròng, Ngân hàng Nhà nước đón đợi diễn biến bên kia bán cầu

Với việc thanh khoản hệ thống dồi dào, các diễn biến từ Fed đang ảnh hưởng khá nhiều tới hoạt động điều hành chính sách tiền tệ của Việt Nam. Theo đó, Ngân hàng Nhà nước đang cố gắng tìm điểm cân bằng mới để tiếp tục đón đợi diễn biến ở bên kia bán cầu....

Số liệu mới nhất từ Ngân hàng Nhà nước cho biết, tính đến 15/8, tăng trưởng tín dụng ước đạt 9,62% so với cuối năm 2021 và không có quá nhiều thay đổi từ cuối tháng 6 (tăng 9,35%).

Như vậy, trong vòng gần 2 tháng trở lại đây, lượng tín dụng bơm mới vào nền kinh tế là rất hạn chế. Điều này là một trong những yếu tố khiến thanh khoản hệ thống luôn ở trạng thái dồi dào.

Với thanh khoản dồi dào như vậy, Ngân hàng Nhà nước phải liên tục đảo chiều bơm – hút ròng để điều tiết lãi suất vay mượn nhau giữa các ngân hàng ở mức hợp lý. Mức hợp lý ở đây là để chênh lệch lãi suất giữa VND và USD không quá lớn và thuận lợi cho việc ổn định tỷ giá.

Cụ thể, trong khoảng 2 tuần đầu tháng 8/2022, khi lãi suất liên ngân hàng dồn dập tăng với biên độ lớn, có thời điểm lên tới hơn 5%/năm ở kỳ hạn qua đêm, nhà điều hành tiền tệ đã để lượng lớn tín phiếu đáo hạn. Sau đó, lãi suất qua đêm trên liên ngân hàng cũng giảm một mạch về dưới 2%/năm, chênh lệch lãi suất giữa VND và USD lại rơi vào trạng thái âm.

Trong tuần gần nhất (15-19/8), Ngân hàng Nhà nước buộc thực hiện phát hành hơn 103.000 tỷ đồng tín phiếu kỳ hạn 7 ngày và 28 ngày. Bên cạnh đó, cơ quan này còn bán giao ngay một khối lượng USD trong dự trữ ngoại hối. Tổng cộng trong tuần, lượng VND rút ròng ước tính vào khoảng hơn 100 nghìn tỷ đồng.

Nhờ vậy, mặt bằng lãi suất VND liên ngân hàng vẫn duy trì mức chênh lệch tối thiểu so với lãi suất USD. Kết tuần, lãi suất VND kỳ hạn qua đêm giao dịch quanh mức 2,5%, tương đương với lãi suất USD.

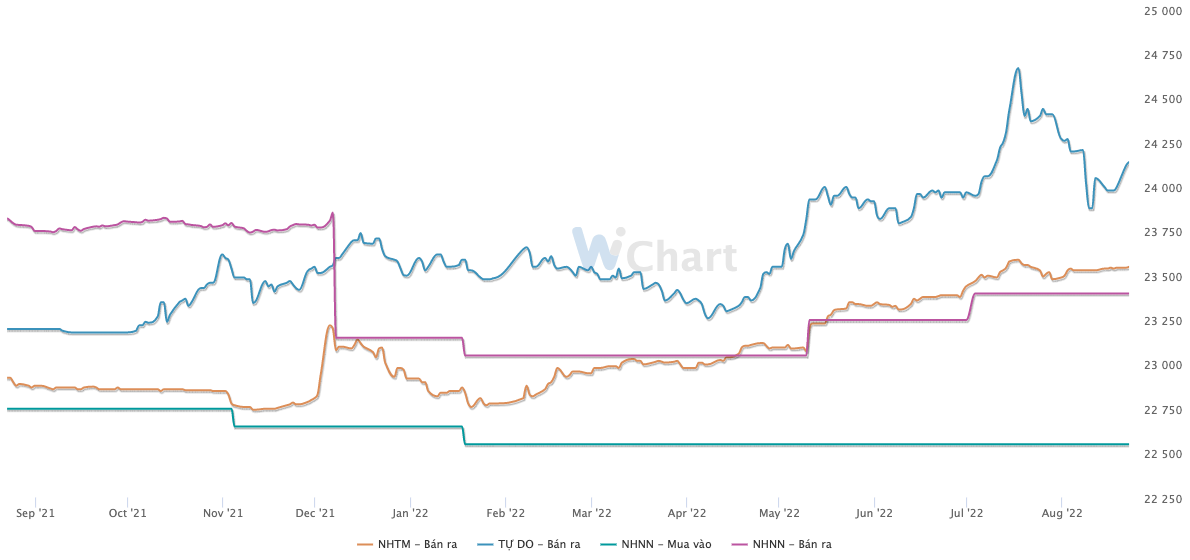

Cũng nhờ hoạt động bơm hút như trên, trái ngược với diễn biến của các đồng tiền trong khu vực, VND đã có một tuần tương đối ổn định. Ở thị trường liên ngân hàng, tỷ giá USD/VND hầu như đi ngang và kết tuần, tỷ giá được giao dịch ở 23.393 VND/USD.

Tương tự, tỷ giá niêm yết tại Vietcombank tăng nhẹ 15 đồng và kết tuần ở mức mua - bán là 23.240 - 23.545 VND/USD. Trong khi đó, tỷ giá trên thị trường tự do đi ngang, hiện đang giao dịch ở 23.970 - 24.000 VND/USD.

Hiện tại, biên bản cuộc họp tháng 7 của Ủy ban Thị trường mở Liên bang Mỹ (FOMC) đã công bố và cho thấy, việc tăng lãi suất trong các cuộc họp tiếp theo vẫn là phù hợp đến khi lạm phát quay lại mức mục tiêu 2%.

Theo đó, đồng USD đang có xu hướng mạnh lên trước thềm Hội nghị chuyên đề kinh tế Jackson Hole (hội nghị thường niên của các Ngân hàng trung ương, bộ trưởng tài chính, và các thành viên thị trường tài chính).

Mặt khác, dự kiến trong tuần này, thị trường trong nước sẽ có thêm khoảng 71.000 tỷ đồng tín phiếu đáo hạn. Vì vậy, nhiều khả năng Ngân hàng Nhà nước sẽ tiếp tục phát hành thêm tín phiếu mới để tìm điểm cân bằng và chờ đợi diễn biến chính thức tiếp theo ở bên kia bán cầu.

Công ty Chứng khoán SSI cho rằng, trong ngắn hạn, áp lực đối với VND sẽ vẫn tương đối lớn và Ngân hàng Nhà nước có thể sẽ tiếp tục sử dụng các công cụ điều tiết nhằm ổn định tỷ giá.

“Yếu tố hỗ trợ cho chính sách tiền tệ sẽ đến từ việc thanh khoản trong hệ thống có thể không còn quá dồi dào khi nhu cầu về tiền mặt trước kỳ nghỉ lễ (2/9) dài sẽ tăng đột biến”, nhóm nghiên cứu tại SSI nhận định.

Còn nhìn nhận cả nửa cuối năm 2022, các chuyên gia tại Chứng khoán VNDirect nhận thấy, có một số yếu tố hỗ trợ VND bao gồm: dòng vốn FDI mạnh hơn, thặng dư thương mại cải thiện (dự báo đạt khoảng 7,2 tỷ USD vào năm 2022), thặng dư cán cân thanh toán, dự trữ ngoại hối cao (tương đương 3,5-4 tháng nhập khẩu).

Do đó, các chuyên gia VNDirect kỳ vọng xu hướng tăng của USD sẽ chậm lại trong nửa cuối năm 2022. Dự báo tỷ giá VND/USD sẽ duy trì trong khoảng 22.900 - 23.300 VND/USD vào cuối năm 2022, tương ứng với mức tăng không quá 2% so với cuối năm 2021.

Giá vàng trong nước chững lại sau động thái thanh tra

Trong phiên 10/8, giá vàng miếng SJC trong nước ghi nhận diễn biến đi ngang sau khi Thanh tra Chính phủ công bố kết luận về hàng loạt vi phạm trong hoạt động kinh doanh vàng. Dù có nhịp giảm đầu phiên và phục hồi trở lại trong ngày, mặt bằng giá nhìn chung chỉ tăng nhẹ 100 nghìn đồng/lượng so với cuối tuần trước (8/8)…

Không thể để ngân hàng ‘gánh’ phần lớn nhu cầu vốn của nền kinh tế

Kết luận buổi làm việc về tháo gỡ khó khăn trong tiếp cận vốn tín dụng ngày 10/8, Phó Thủ tướng Nguyễn Văn Thắng nhấn mạnh ngân hàng không thể và không nên là nguồn vốn duy nhất của nền kinh tế, mà cần tập trung cung ứng vốn lưu động, vốn ngắn hạn và một phần vốn trung, dài hạn; đồng thời phát huy vai trò của các quỹ đầu tư, thị trường cổ phiếu và trái phiếu để đa dạng hóa các kênh dẫn vốn…

VPBank tăng tốc từ hoạt động cốt lõi, định giá còn nhiều dư địa

Lợi nhuận kỷ lục cùng những chỉ số tích cực giúp VPB trở thành một trong những cổ phiếu được nhiều công ty chứng khoán đánh giá cao. Luận điểm đầu tư được xây dựng trên nhiều yếu tố, nổi bật là tăng trưởng tín dụng thuộc nhóm nhanh nhất ngành, nền tảng vốn vững chắc, hệ sinh thái tài chính mở rộng khác biệt và mức định giá ở vùng hấp dẫn.

VietinBank và Cục Thuế hợp tác thúc đẩy chuyển đổi số cho doanh nghiệp

VietinBank và Cục Thuế đã tổ chức Lễ ký kết Thỏa thuận hợp tác nhằm tăng cường phối hợp trong công tác tuyên truyền, triển khai các chính sách thuế và thúc đẩy thanh toán không dùng tiền mặt đối với hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp.

Ngân hàng Nhà nước yêu cầu ưu đãi lãi suất ít nhất 1%/năm cho SME, lĩnh vực ưu tiên

Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại xây dựng và công bố Chương trình tín dụng hướng đến các động lực tăng trưởng kinh tế và doanh nghiệp nhỏ và vừa (SME) ngay trong tháng 8, với lãi suất cho vay bằng đồng Việt Nam thấp hơn tối thiểu 1%/năm so với lãi suất cho vay bình quân cùng kỳ hạn của chính ngân hàng cho vay...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...