-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

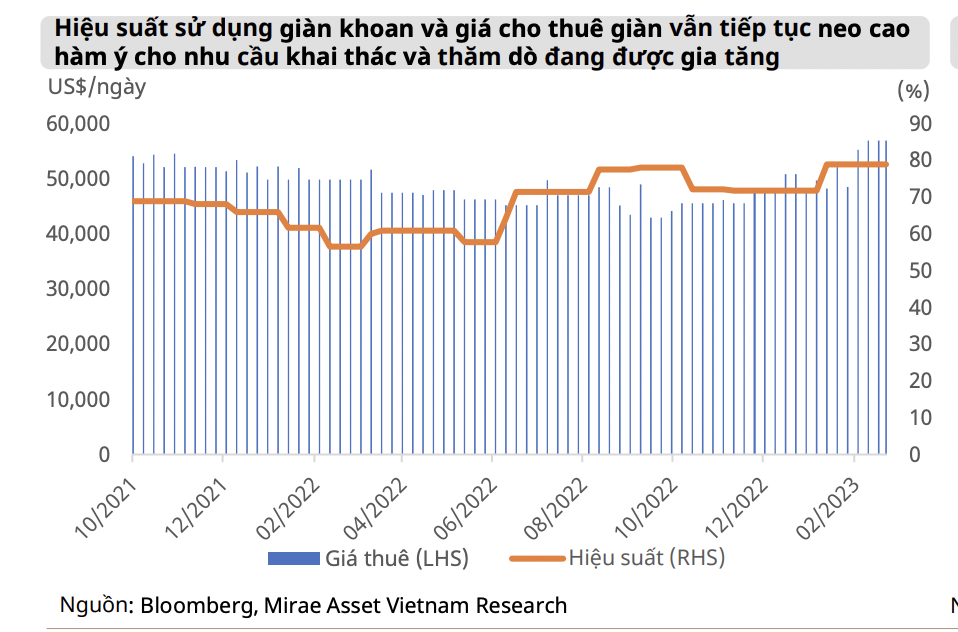

Lợi nhuận doanh nghiệp Dầu khí sẽ tăng trưởng trong năm 2023

Bên cạnh phát triển thị trường trong nước thì các doanh nghiệp như PVS, PVD có thể tận dụng tốt được nhu cầu gia tăng ở bên ngoài lãnh thổ, qua đó đảm bảo được kết quả hoạt động kinh doanh tiếp tục tăng trưởng...

Mirae Asset vừa có báo cáo cập nhật triển vọng nhóm dầu khí trong đó nhấn mạnh với nhóm thượng nguồn việc Luật Dầu Khí (sửa đổi) thông qua sẽ tích cực trong bối cảnh sản lượng khai thác ở các mỏ hiện hữu đang suy giảm 5-8%/năm do ảnh hưởng của thời gian khai thác trong khi đó gia tăng trữ lượng trung bình giai đoạn này chỉ khoảng 12,6 triệu tấn/năm (tương đương 55% sản lượng đang khai thác).

Cụ thể, quá trình phê duyệt và triển khai các dự án lớn được kỳ vọng sẽ rút ngắn lại đáng kể, cùng với việc tăng thêm cơ chế hỗ trợ nhằm thu hút dòng vốn đầu tư vào các dự án thượng nguồn.

Gần đây, dự án lô B Ô Môn (tổng vốn đầu tư dự kiến 6,7 tỷ USD cho phần thượng nguồn) đã phát đi nhiều tín hiệu tích cực và hiệu ứng lan tỏa tới các doanh nghiệp trung nguồn thông qua hoạt động truyền dẫn và phân phối trong trung hạn.

Đáng chú ý, việc giá dầu tiếp tục duy trì ở mức cao sẽ nâng cao hiệu suất tiềm năng trong việc đầu tư ở phân khúc thượng nguồn. Theo Energy Intelligence, trong năm 2023, nguồn vốn đầu tư lĩnh vực thượng nguồn toàn cầu sẽ đạt 485 tỷ USD tăng 12% và phục hồi gần 30% từ mức đáy năm 2020.

Do đó, bên cạnh phát triển thị trường trong nước thì các doanh nghiệp như PVS, PVD có thể tận dụng tốt được nhu cầu gia tăng ở bên ngoài lãnh thổ, qua đó đảm bảo được kết quả hoạt động kinh doanh tiếp tục tăng trưởng.

Trong năm 2023, kết quả kinh doanh của các doanh nghiệp thượng nguồn sẽ chịu tác động chính từ sự biến động giá dầu thế giới (hơn là khối lượng công việc) trong bối cảnh rủi ro địa chính trị vẫn còn leo thang. Tuy nhiên, trong ngắn hạn, các thông tin liên quan đến tiến độ triển khai dự án lô B Ô Môn và mỏ Cá Voi Xanh sẽ tác động tích cực đến thị giá cổ phiếu của nhóm ngành dầu khí.

Với nhóm Trung nguồn, những ảnh hưởng địa chính trị trong thời gian vừa qua, cũng như lệnh trừng phạt của phương Tây nhắm vào Nga đã khiến “dòng chảy” dầu thô toàn cầu phải có những điều chỉnh nhất định, ảnh hưởng tăng chi phí vận chuyển năng lượng toàn cầu.

Các hãng tàu buộc phải thay đổi lộ trình với quãng đường vận tải xa hơn để thích nghi với bối cảnh mới, nổi bật là việc dầu của Nga chuyển hướng sang thị trường Trung Quốc và Ấn Độ đã làm quãng đường vận tải biển tăng đáng kể so với thị trường châu Âu.

Việc áp trần giá dầu vận tải đường biển của Nga có thể tác động đến nhu cầu thuê tàu bởi liên quan đến các vấn đề bảo hiểm hàng hải, hải trình di chuyển qua eo biển Thổ Nhĩ Kỳ, và hầu hết các hãng tàu chở dầu lớn đều thuộc châu Âu. PVT là doanh nghiệp được hưởng lợi tích cực nhất từ xu hướng này nhờ vào phần lớn đội tàu của PVT đang hoạt động ở thị trường quốc tế.

Đối với hoạt động phân phối khí, nguồn khí đang khai thác trong nước đang bước vào giai đoạn suy giảm nhanh, đặc biệt nguồn khí từ hệ thống Nam Côn Sơn 1 (Lô 06.1, Lô 11.2 và Lô 12W). Ngoài ra, nguồn khí giá rẻ đã sụt giảm mạnh và thay thế vào đó là nguồn khí có giá cao (Thiên Ưng, Đại Hùng, Sao Vàng - Đại Nguyệt, PM3 - Cà Mau mua từ Malaysia) chiếm tỷ trọng lớn sẽ tác động đáng kể đến chuỗi giá trị ngành.

Bên cạnh đó, với sự phát triển nóng và mất cân đối của các loại hình năng lượng tái tạo đã làm thay đổi bức tranh tổng thể về nhu cầu và cơ cấu năng lượng nội địa. Hệ quả là, nhu cầu khí/LNG cho công nghiệp và phát điện sẽ khó để dự báo chính xác trong thời gian tới.

Việc triển khai cũng như vận hành các dự án liên quan đến khí LNG sẽ cần thêm nhiều thời gian để đánh giá, dự kiến nhanh nhất là khi quy hoạch điện VIII được thông qua.

Với nhóm hạ nguồn, theo Chứng khoán MAS, ngành phân bón tuy kết quả kinh doanh không còn ở mức đỉnh lợi nhuận như 2022 nhưng vẫn ở mặt bằng cao so với các năm quá khứ.

Giá phân bón vẫn đang duy trì ở mức cao quanh 360USD/tấn, mặc dù đã giảm 37,6% so với trung bình năm 2022; 2) DCM, DPM đẩy mạnh thị trường xuất khẩu để tận dụng sự mất cân đối cung cầu trong bối cảnh xung đột Nga – Ukraine; 3) Chỉ số tài chính vững mạnh với lượng tiền mặt dồi dào sau khi đạt đỉnh chu kỳ kinh tế trong năm 2022.

Đọc bài theo từ khoá

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

AIG báo lãi sau thuế tăng 72% trong nửa đầu năm 2026, doanh thu vượt 8.200 tỷ đồng

Kết quả nửa đầu năm 2026 tiếp tục nối dài xu hướng tăng trưởng bền vững của AIG trong nhiều năm qua. Nền tảng này sẽ tiếp tục tạo động lực tăng trưởng bền vững và gia tăng giá trị cho cổ đông trong những năm tới…

Dòng tiền tự tin đẩy giá, thanh khoản cao nhất 6 phiên, cổ phiếu ào ạt tăng

Bất chấp cú sụt giảm mạnh của chứng khoán Mỹ đêm qua, thị trường trong nước sáng nay giao dịch rất hào hứng. VN-Index tăng mạnh sang phiên thứ 3 liên tiếp với số cổ phiếu xanh gấp 4 lần số đỏ và thanh khoản cũng tăng 58% so với sáng hôm qua.

Thị trường chứng khoán cần theo dõi sát sao áp lực FED có thể tăng lãi suất trong tháng 9?

Đối với Việt Nam, áp lực FED có thể tăng lãi suất trong giai đoạn tháng 9 đến tháng 12/2026 cần được theo dõi sát.

Đã có 672 doanh nghiệp công bố lợi nhuận, tăng mạnh 25,6% chủ yếu nhờ Dầu khí và Điện

Những ngành hưởng lợi từ chu kỳ hàng hóa (Dầu khí, Thép) và năng lượng (Nhiệt điện) duy trì kết quả tích cực, trong khi các chủ đề được thị trường kỳ vọng như đầu tư công, tiêu dùng nội địa và phục hồi xuất khẩu mới chỉ xuất hiện ở một số doanh nghiệp hoặc phân khúc riêng lẻ...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...