-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nhà đất phía Nam: Giá không biến động nhiều, cầu thấp duy trì đến cuối năm

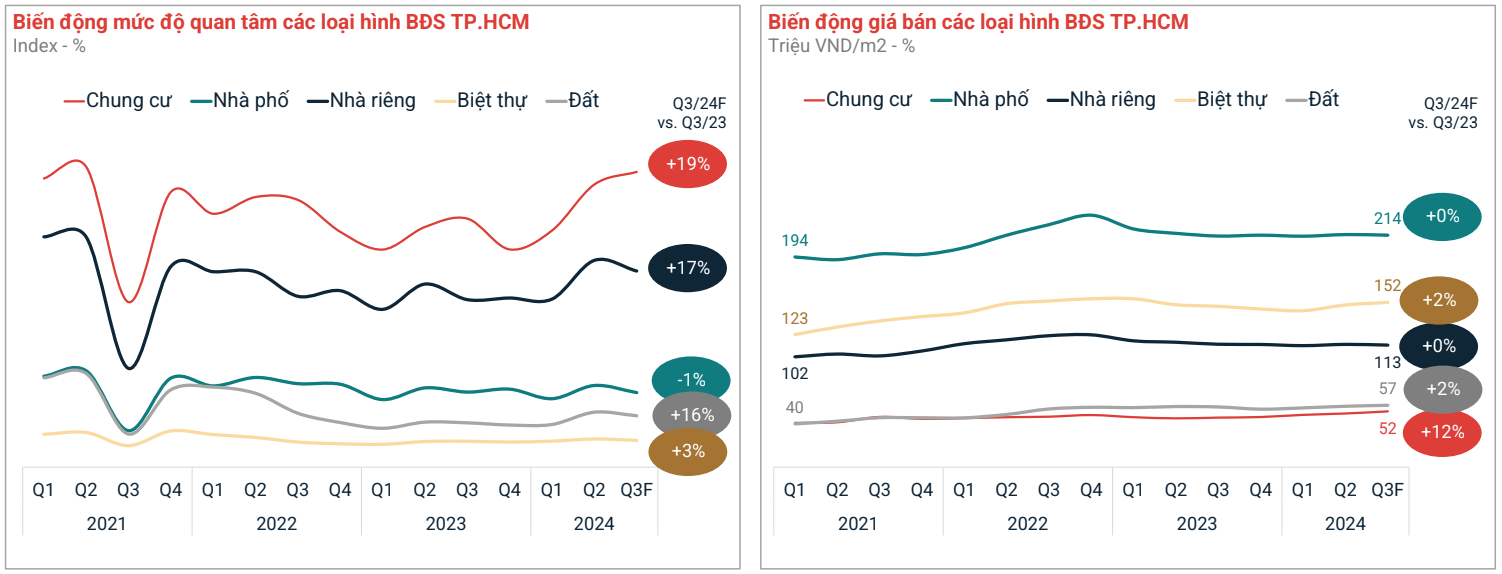

Giá nhà đất tại TP.HCM và các tỉnh lân cận đã tăng cao nhưng đã không còn biến động nhiều trong tháng 8/2024, thanh khoản vẫn chậm…

Theo báo cáo nghiên cứu thị trường bất động sản tháng 8/2024 của DKRA Group, nguồn cung căn hộ sơ cấp tại TP.HCM và các tỉnh lân cận trong tháng qua rất dồi dào, đạt 12.092 căn.

Tuy nhiên, thanh khoản chỉ đạt 6% trong tổng nguồn cung mới, đạt 774 căn. Mặc dù lượng tiêu thụ trong tháng 8 tăng 36% so với tháng 7 (chỉ bán được 490 căn).

Mặt bằng giá căn hộ đã tăng cao từ trước, do đó, giá bán sơ cấp lẫn thứ cấp không có nhiều biến động trong tháng 8. Giá bán căn hộ chung cư tại TP.HCM khi mở bán mới hầu hết đều trên 60 triệu đồng/m2, mức cao nhất ghi nhận lên đến 493 triệu đồng/m2. Giá bán căn hộ tại Bình Dương cũng tăng, lên gần 60 triệu đồng/m2…

Tuy nhiên, thị trường ghi nhận nhiều giao dịch thành công ở các dự án có mức giá từ 45 - 60 triệu đồng/m2 tại TP.HCM hay từ 30 - 35 triệu đồng/m2 tại Bình Dương, có pháp lý hoàn thiện, tiến độ xây dựng nhanh chóng. Số lượng giao dịch này chiếm đến 54% giao dịch thành công trong tháng qua.

Theo tổng hợp của Batdongsan.com.vn, nhiều dự án mở bán mới tại TP.HCM đều có mức giá khá cao. Tại TP.HCM, mức giá trung bình dao động từ 45 triệu đồng/m2 đến 130 triệu đồng/m2 trong tháng 8/2024. Riêng giá căn hộ cao cấp đã tăng trong tháng 7/2024, từ 83,5 triệu đồng/m2 lên 85,6 triệu đồng/m2, tăng 3%. Phân khúc trung cấp từ 42,7 triệu đồng tăng lên 43,7 triệu đồng, tăng 2%, phân khúc căn hộ bình dân dưới 33 triệu đồng/m2 cũng tăng 1% so với tháng trước.

Chuyên trang trực tuyến Batdongsan.com.vn cho rằng giá bán cao đang là rào cản khiến người mua căn hộ ngày càng khó tiếp cận loại hình này. Khảo sát của đơn vị này cho thấy 74% nhu cầu mua chung cư TP.HCM rơi vào tầm giá 40 triệu đồng/m2, nhưng giá sơ cấp hiện đều trên 50 triệu đồng/m2.

Theo ông Võ Hồng Thắng, Phó tổng giám đốc DKRA Group, nguyên nhân khiến thanh khoản chung cư phía Nam phục hồi chậm do tình hình kinh tế còn nhiều khó khăn, lãi suất thả nổi có xu hướng tăng trở lại, cùng với đó, nguồn cung mới có giá bán khá cao. Với việc nhiều dự án đang trong giai đoạn truyền thông chuẩn bị mở bán, nguồn cung mới trong tháng 9 và quý 4/2024 được kỳ vọng sẽ có những chuyển biến rõ nét.

Đối với nhà phố, biệt thự tại TP.HCM và các tỉnh lân cận, DKRA Group ghi nhận nguồn cung sơ cấp giảm nhẹ trong tháng 8/2024, đạt 4.466 căn. Mức giảm 8% so với tháng trước, trong đó, khu vực Đồng Nai và TP.HCM chiếm hơn 75% tổng nguồn cung sơ cấp của thị trường.

Sức cầu chung của thị trường vẫn ở mức thấp, lượng tiêu thụ chỉ đạt 5% trên tổng cung sơ cấp là 207 căn, giảm 48% so với tháng trước. Trong đó, tỉnh Bình Dương chiếm hơn 50% lượng tiêu thụ sơ cấp của thị trường.

Các giao dịch phân bổ chủ yếu ở nhóm sản phẩm có mức giá dưới 10 tỷ đồng/căn, được triển khai bởi chủ đầu tư có uy tín trên thị trường, đảm bảo pháp lý và tiến độ xây dựng.

Còn theo ghi nhận của ông Đinh Minh Tuấn, Giám đốc kinh doanh bất động sản của Batdongsan.com.vn, ở khu vực miền Nam, phân khúc này có mức biến động giá không quá lớn. Cụ thể, giá nhà riêng tăng lên mức 106 triệu đồng/m2 vào quý 3/2024 so với mức 94 triệu đồng/m2 vào quý 1/2021 và giá đất nền tăng nhẹ lên mức 17 triệu đồng/m2 vào qúy 3/2024 so với mức 13 triệu đồng/m2 vào quý 1/2021.

“Mặt bằng giá sơ cấp nhà phố, biệt thự tiếp tục xu hướng đi ngang so với thời điểm đầu năm, các chính sách kích cầu thị trường, hỗ trợ dòng tiền... được các chủ đầu tư áp dụng rộng rãi nhằm tăng thanh khoản”, DKRA Group dự báo.

Nhận định thị trường những tháng cuối năm 2024, ông Võ Hồng Thắng cho rằng để thị trường bất động sản hồi phục, không thể thiếu sự hậu thuẫn của các tín hiệu tích cực đến từ nền kinh tế. Theo đó, dự báo tăng trưởng kinh tế Việt Nam năm 2024 đạt 6-6,5%, phấn đấu đạt mức 7% theo Nghị quyết số 108/NQ-CP phiên họp Chính phủ thường kỳ tháng 6/2024 và Hội nghị trực tuyến Chính phủ với địa phương. Việc này tạo động lực cho nền kinh tế nói chung và thị trường bất động sản nói riêng.

Quan sát thị trường hiện nay, lượng giao dịch tập trung chủ yếu ở loại hình bất động sản nhà ở vừa túi tiền phục vụ nhu cầu ở thực luôn ở mức cao tại các thành phố lớn, vị trí thuận tiện kết nối về trung tâm, có pháp lý đầy đủ, cũng như tiến độ xây dựng rõ ràng. Điều này phần nào thể hiện qua lượng giao dịch vượt trội của các sản phẩm căn hộ hạng B và C tại TP.HCM và các tỉnh giáp ranh, chiếm 62% tổng lượng tiêu thụ nguồn cung mới toàn thị trường trong 5 tháng đầu năm 2024.

“Kịch bản hồi phục của thị trường bất động sản có thể được quan sát một cách rõ nét hơn ở những khu vực trung tâm thành phố, khu đô thị mới hiện hữu, dân cư đông đúc, đầy đủ tiện ích hay các loại hình bất động sản thương mại có khả năng khai thác dòng tiền từ việc cho thuê… Tình trạng cầu thấp có thể tiếp tục duy trì đến cuối năm nay”, ông Thắng nói.

Hải Phòng chỉ đạo tập trung giải phóng mặt bằng các dự án công nghiệp

Phó Chủ tịch UBND TP. Hải Phòng Lê Trung Kiên đề nghị chủ đầu tư 3 dự án khu, cụm công nghiệp chủ động nguồn lực, sớm hoàn thành hệ thống hạ tầng dự án…

Hà Nội sẽ khởi công 114 dự án nhà ở xã hội ngay trong 6 tháng cuối năm 2026

Cắt giảm tối thiểu 50% thời gian giải quyết thủ tục hành chính; quyết liệt thực hiện giải phóng mặt bằng; các xã chủ động lập, thẩm định và phê duyệt quy hoạch theo thẩm quyền; khởi công toàn bộ 114 dự án ngay trong 6 tháng cuối năm nay… là những yêu cầu mà Hà Nội đặt ra nhằm đẩy nhanh việc triển khai các dự án nhà ở xã hội trên địa bàn...

Bắc Ninh đẩy nhanh công tác thẩm định giá đất

Lãnh đạo tỉnh Bắc Ninh đã yêu cầu ngay trong quý 3/2026, các cơ quan, đơn vị liên quan phải tập trung giải quyết dứt điểm công tác định giá cho các dự án đang thực hiện và khẩn trương đưa các dự án đủ điều kiện ra đấu giá nhằm kịp thời hoàn thành chỉ tiêu thu ngân sách của tỉnh.

Hạ tầng phía Đông tăng tốc, mở rộng giá trị kết nối cho The Parkland

Tháng 6/2026 đánh dấu bước chuyển mình mạnh mẽ của hạ tầng phía Đông Hà Nội khi tuyến Metro số 14 chính thức khởi công, cùng Vành đai 3.5 và cầu Ngọc Hồi đồng loạt tăng tốc. Đón đầu động lực tăng trưởng ấy, The Parkland tại tâm điểm Ocean City kiến tạo không gian sống xanh, tiện nghi, đáp ứng xu hướng an cư bền vững tại các đô thị đa trung tâm của cư dân hiện đại.

Elite Residence Hà Tĩnh công bố đối tác chiến lược kinh doanh dự án, khai mở hành trình kiến tạo chuẩn sống tinh anh tại Thành Sen

Sáng ngày 23/7, tại Vinpearl Hà Tĩnh Affiliated by Meliá, Lễ công bố & Kickoff Khu đô thị Elite Residence Hà Tĩnh đã diễn ra trang trọng, đánh dấu cột mốc quan trọng: Haka Holdings chính thức trở thành Đơn vị phát triển kinh doanh toàn diện của dự án.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...