-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

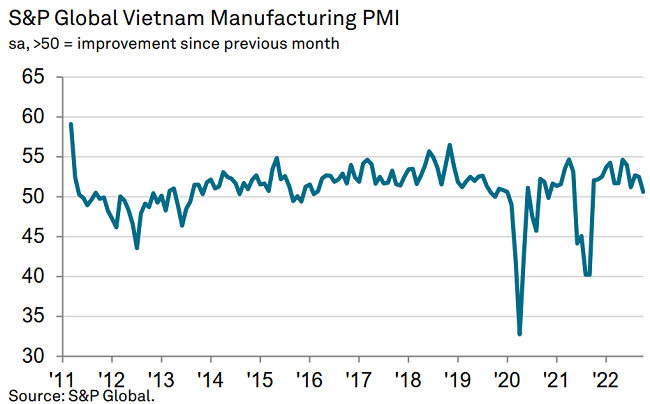

PMI tháng 10/2022 đạt 50,6 điểm, ngành sản xuất Việt Nam cải thiện ở mức thấp

PMI trong tháng 10/2022 đạt trên 50 điểm cho thấy, về tổng thể các điều kiện hoạt động trong tháng vẫn cải thiện, nhưng kết quả này là mức thấp nhất trong 13 tháng gần đây…

Ngày 01/11/2022, S&P Global công bố báo cáo Chỉ số Nhà quản trị mua hàng sản xuất Việt Nam (PMI) tháng 10/2022. Trong đó có 3 điểm nhấn đáng chú ý: Nhu cầu thấp hơn dẫn đến sự gia tăng đơn đặt hàng mới yếu hơn; Tăng trưởng sản lượng, việc làm và mua hàng tăng nhẹ; Áp lực lạm phát vẫn được duy trì.

Báo cáo chỉ rõ, mặc dù điều kiện kinh doanh trong lĩnh vực sản xuất của Việt Nam tiếp tục được cải thiện vào đầu quý 4/2022, nhưng đã có dấu hiệu chững lại trong bối cảnh tăng trưởng đơn hàng mới yếu hơn.

Trên thực tế, hoạt động kinh doanh mới tăng ở mức độ ít nhất trong hơn một năm, dẫn đến sản lượng, việc làm và hoạt động mua hàng tăng nhẹ hơn. Trong khi đó, áp lực chi phí đã được giảm bớt, các công ty cũng chỉ tăng nhẹ giá bán.

PMI trong tháng 10/2022 giảm xuống 50,6 điểm so với mức 52,5 điểm trong tháng 9/2022 cho thấy, các điều kiện hoạt động trong tháng về tổng thể vẫn cải thiện, nhưng kết quả này là mức thấp nhất trong thời kỳ tăng kéo dài 13 tháng gần đây.

Nguyên nhân chính khiến tăng trưởng tổng thể chậm lại trong tháng 10 là mức tăng yếu hơn của số lượng đơn đặt hàng mới.

Tổng số lượng đơn đặt hàng mới chỉ tăng nhẹ, với mức tăng ít nhất từ khi bắt đầu thời kỳ tăng hiện nay vào tháng 10/2021. Khi các đơn đặt hàng mới tăng lên, điều này có liên quan đến nhu cầu mạnh hơn, giá cả cạnh tranh và việc đảm bảo khách hàng mới. Tuy nhiên, đã có những dấu hiệu cho thấy nhu cầu giảm dần, bao gồm cả xuất khẩu cũng tăng với tốc độ chậm hơn.

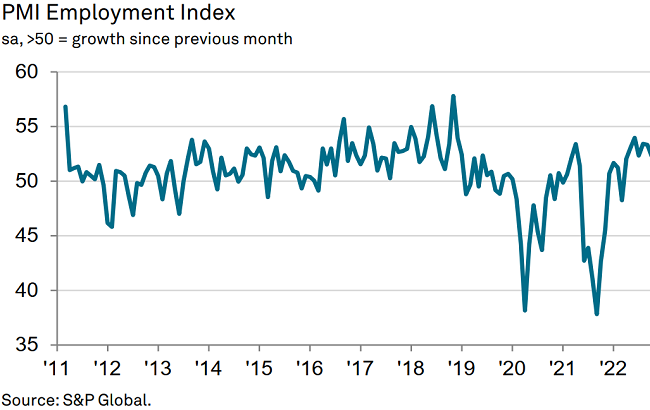

Các nhà sản xuất tiếp tục mở rộng sản xuất vào đầu quý cuối cùng của năm để đáp ứng số lượng các đơn đặt hàng mới tiếp tục tăng. Điều này cho thấy, phù hợp với xu hướng kinh doanh mới và trong bối cảnh nhu cầu có dấu hiệu giảm, tốc độ mở rộng đã giảm bớt và ở mức thấp nhất trong ba tháng. Sản lượng tăng được thấy ở các nhà sản xuất hàng tiêu dùng, hàng trung gian và hàng đầu tư.

Sản lượng tăng nhẹ hơn và các đơn đặt hàng mới được phản ánh trong việc tăng trưởng hoạt động mua hàng và việc làm trong tháng 10/2022. Hoạt động mua hàng hóa đầu vào tăng ở mức thấp nhất trong bảy tháng, trong khi tốc độ tạo việc làm chậm nhất kể từ tháng 7.

Tuy nhiên, số lượng nhân viên vẫn tăng ổn định trong tháng, từ đó góp phần làm giảm lượng công việc tồn đọng khi số lượng đơn đặt hàng mới tăng chậm hơn đồng nghĩa với việc năng lực sản xuất không phải chịu áp lực.

Tồn kho cả hàng mua và hàng thành phẩm đều giảm trong tháng 10, đảo ngược mức tăng đã thấy trong kỳ khảo sát trước đó. Sự sụt giảm lượng hàng tồn kho trước khi sản xuất trên thực tế là đáng kể trong 16 tháng giữa bối cảnh lượng đơn đặt hàng và mua mới tăng trưởng chậm hơn, trong khi kho thành phẩm thường giảm do tốc độ mở rộng sản xuất chậm hơn.

Tốc độ tăng chi phí đầu vào nhanh hơn nhưng vẫn tương đối thấp và chậm hơn nhiều so với thời gian trước đó trong năm. Những người được hỏi cho rằng giá đầu vào tăng liên quan đến chi phí dầu, khí đốt, nguyên liệu thô và vận tải cao hơn. Mức tăng giá đầu ra cũng không thay đổi và thực sự giảm nhẹ từ tháng 9.

Trong tháng thứ ba liên tiếp, thời gian giao hàng của các nhà cung cấp đã rút ngắn một chút trong tháng 10, cho thấy chuỗi cung ứng tiếp tục ổn định sau một thời gian gián đoạn liên tục. Hoạt động mua hàng hóa đầu vào tăng trưởng nhanh hơn đã làm giảm áp lực lên các nhà cung cấp, mặc dù vẫn có một số sự cố chậm trễ do thiếu nguyên liệu và các khó khăn trong khâu vận chuyển.

Mặc dù, các đơn đặt hàng mới dự kiến sẽ được cải thiện và dịch Covid-19 không còn gây gián đoạn sản xuất, giúp các nhà sản xuất vẫn lạc quan rằng sản lượng sẽ tăng trong năm tới, song niềm tin đã giảm xuống mức thấp nhất trong 13 tháng với một số lo ngại về dấu hiệu nhu cầu suy yếu.

Bình luận về kết quả khảo sát, ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence nhấn mạnh, dữ liệu PMI tháng 10 cho thấy những dấu hiệu đầu tiên của sự suy yếu trong nền kinh tế toàn cầu đang bắt đầu ảnh hưởng đến tăng trưởng của các nhà sản xuất Việt Nam, với cả đơn đặt hàng mới và xuất khẩu đều tăng ở mức thấp nhất trong 13 tháng. Những lo lắng xung quanh điều kiện nhu cầu cũng ảnh hưởng đến niềm tin kinh doanh.

Tuy nhiên, với việc tiếp tục mở rộng sản lượng và việc làm cùng với áp lực giá và nguồn cung giảm có thể giúp ngành sản xuất của Việt Nam tiếp tục duy trì tốc độ tăng trưởng trong thời điểm cuối năm.

Đọc bài theo từ khoá

Tập trung tháo gỡ vướng mắc, thúc đẩy triển khai Khu công nghệ cao sinh học Hà Nội

Đà tăng của giá vàng trong nước chỉ bằng một nửa so với vàng thế giới

Bộ Xây dựng đề nghị Ninh Bình tự bố trí vốn đầu tư đường gom dọc cao tốc Cao Bồ

Nền kinh tế tỷ USD đằng sau quá trình phục hồi thể chất của các vận động viên

Chuyển mạnh sang hậu kiểm để đơn giản hóa cấp mã số vùng trồng

Nghị quyết số 36/2026/NQ-CP do Chính phủ ban hành ngày 31/7/2026 được kỳ vọng sẽ tạo bước chuyển quan trọng trong công tác cấp và quản lý mã số vùng trồng, mã số cơ sở đóng gói khi chuyển từ cơ chế tiền kiểm sang tự kê khai, hậu kiểm, qua đó rút ngắn thời gian giải quyết thủ tục và giảm đáng kể gánh nặng hành chính cho người dân, hợp tác xã và doanh nghiệp...

Hà Tĩnh tăng tốc hiện thực hóa trung tâm năng lượng với loạt dự án quy mô lớn

Liên tiếp các dự án nguồn điện được chấp thuận chủ trương đầu tư đang tạo thêm động lực cho Hà Tĩnh hiện thực hóa mục tiêu trở thành trung tâm năng lượng của khu vực Bắc Trung Bộ. Không chỉ bổ sung nguồn cung điện cho hệ thống quốc gia, các dự án còn mở ra dư địa phát triển công nghiệp, logistics và thu hút đầu tư quy mô lớn...

Làm chủ AI và dữ liệu để ngành bán lẻ Việt Nam bứt phá

Sự bùng nổ của trí tuệ nhân tạo (AI) và xu hướng kinh doanh dựa trên dữ liệu đang định hình lại toàn bộ bức tranh ngành bán lẻ. Theo bà Trần Thị Phương Lan, Chủ tịch AVR, muốn bứt phá và giữ vững lợi thế cạnh tranh, các doanh nghiệp bán lẻ Việt Nam bắt buộc phải bước qua giai đoạn thử nghiệm để thực sự “làm chủ” công nghệ và dữ liệu...

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

"Hướng Đông – tỏa Tây": Tầm nhìn tổ chức lại không gian phát triển quốc gia

Tại Hội nghị toàn quốc quán triệt Nghị quyết Hội nghị lần thứ hai Ban Chấp hành Trung ương Đảng khóa XIV, Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu mỗi quy hoạch phát triển địa phương và quy hoạch ngành phải được nhìn trong cấu trúc tổng thể, gắn với tầm nhìn "hướng Đông – tỏa Tây", "trục Bắc – Nam liền dải"...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...