-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Biên lợi nhuận gộp doanh nghiệp dệt may sẽ giảm mạnh trong năm 2022?

SSI Research ước tính hầu hết các công ty sản xuất hàng may mặc sẽ có biên lợi nhuận gộp giảm so với năm 2021 do chi phí vải đầu vào cao trong 6 tháng đầu năm 2022.

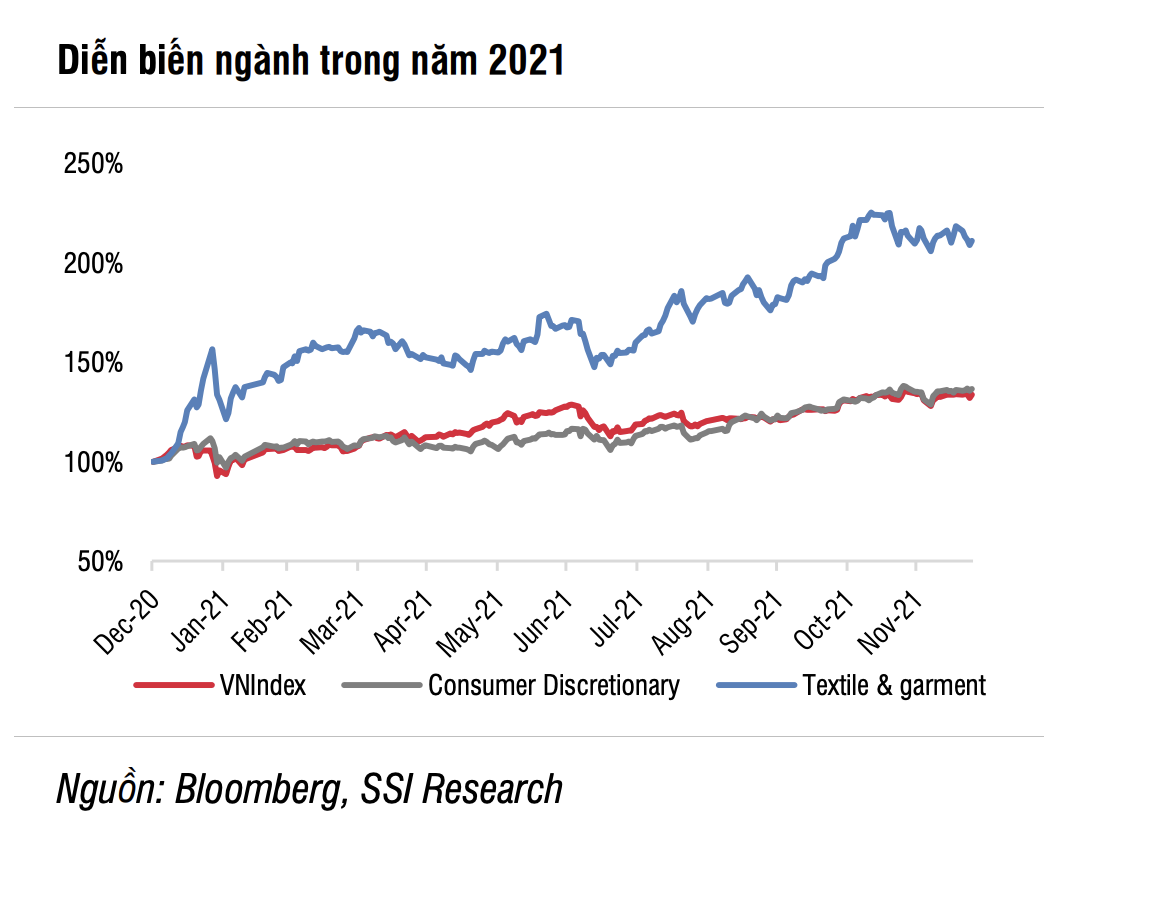

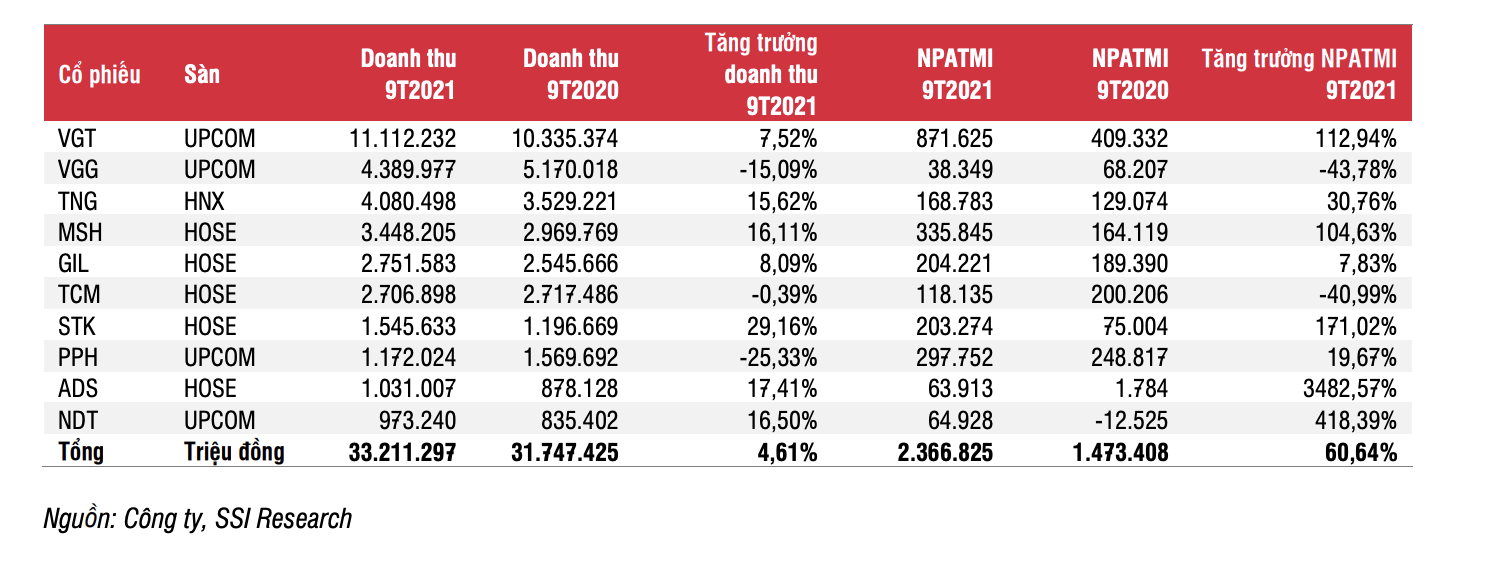

Theo thống kê từ SSI Research cổ phiếu ngành dệt may năm 2021 tăng trung bình 111% so với đầu năm, cao hơn 77% so với chỉ số VN-Index. Các cổ phiếu có hiệu quả tốt nhất bao gồm VGT ( 173%); MSH ( 120%); STK ( 186%); TNG ( 139%); NDT ( 456%); và ADS ( 385%).

CỔ PHIẾU DOANH NGHIỆP SỢI GÂY ẤN TƯỢNG NĂM 2021

Triển vọng cổ phiếu ngành dệt may năm 2021 đến từ nhu cầu phục hồi trở lại trong nửa cuối năm 2021. Sau gần hai năm gián đoạn, ngành dệt may toàn cầu đã bắt đầu tìm lại được vị thế, được thúc đẩy bởi sự gia tăng mạnh mẽ của thương mại điện tử. Bất chấp những khó khăn liên tục xảy ra, nhu cầu đã quay đầu trong nửa cuối năm 2021.

Tại Mỹ, nhu cầu bị dồn nén đã dẫn đến sự bùng nổ tăng trưởng. Một số thương hiệu đạt kết quả khả quan hơn hơn so với thị trường bị chi phối bởi quần áo thể thao và hàng cao cấp. McKinsey ước tính doanh thu thời trang toàn cầu năm 2021 đạt 96% mức năm 2019.

Tại Việt Nam, kim ngạch xuất khẩu hàng dệt may ước tính đạt 39 tỷ USD tăng 11,2% so với cùng kỳ năm 2020 và 0,3% so với năm 2019, đây được đánh giá là kết quả đáng kể mặc dù có sự gián đoạn kéo dài do chính sách giãn cách xã hội trong Quý 3/2021. Tăng trưởng bình quân trong 5 năm trước Covid được duy trì ở mức 10%.

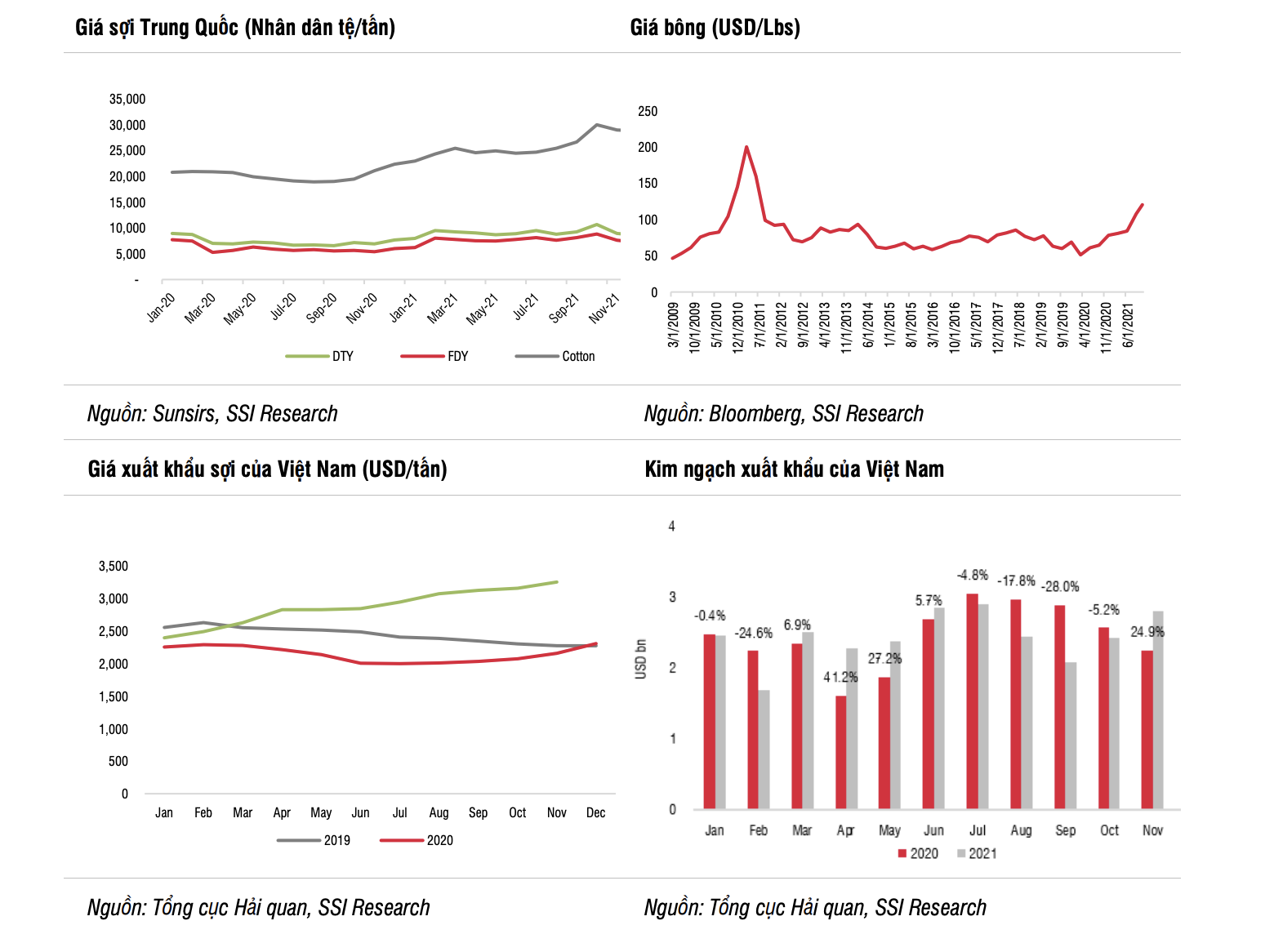

Trong khi hầu hết các công ty may mặc đều trải qua chặng đường phục hồi không mấy thuận lợi, những công ty đạt kết quả nổi bật lại là các công ty sản xuất sợi, đặc biệt là các công ty sản xuất sợi bông (sợi polyester thường ít biến động về giá hơn). Giá sợi toàn cầu đã bắt đầu cao hơn năm 2019 kể từ cuối tháng 2 và đạt đỉnh vào Quý 3/2021 khi giá sợi polyester và bông tăng khoảng 30% -50% so với cùng kỳ, do giá bông và dầu tăng vọt. Điều này là do nhu cầu về sợi tăng nhanh, khi nguồn cung sợi của Trung Quốc dần cạn kiệt.

Mặt khác, lệnh cấm của Mỹ đối với bông có xuất xứ từ vùng Tân Cương cũng gây ra sự gián đoạn trong chuỗi cung ứng và đẩy giá bông lên cao hơn. Trong giai 11T2021, kim ngạch xuất khẩu sợi của Việt Nam đạt 5,1 tỷ USD tăng 38% so với cùng kỳ, trong đó xuất khẩu sang Trung Quốc vốn chiếm 54% tổng kim ngạch xuất khẩu sợi tăng 44%.

BIÊN LỢI NHUẬN GỘP DOANH NGHIỆP DỆT MAY KHẢ NĂNG SẼ GIẢM

Đánh giá về triển vọng nhóm dệt may năm 2022, SSI Research cho rằng ngành dệt may đã được định giá lại để phản ánh sự phục hồi mạnh mẽ và triển vọng tích cực trong trung hạn. Việc định giá lại có thể xảy ra tiếp khi kế hoạch phát triển nguồn cung vải trong nước trở nên rõ ràng hơn, giúp ngành gặt hái được nhiều lợi ích từ Hiệp định EVFTA. Tuy nhiên, điều này khó có thể xảy ra trong một sớm một chiều. Do đó, đây sẽ là thách thức đối với cổ phiếu ngành dệt may khi giao dịch ở mức P/E cao hơn so với năm 2021.

Triển vọng tích cực là năm 2022, McKinsey đề xuất doanh thu thời trang toàn cầu nên đạt 103% -108% mức năm 2019. Song doanh thu tổng thể dự kiến sẽ phục hồi hoàn toàn vào năm tới, với động lực tăng trưởng có thể từ Mỹ và Trung Quốc - khi Châu Âu chững lại. Thời trang giá rẻ và cao cấp sẽ tiếp tục tăng trưởng tốt hơn vì sự phục hồi dự kiến sẽ không đồng đều giữa các phân khúc giá trị trong khi thị trường trung cấp siết chặt lại.

Đồng thời, tính bền vững của chuỗi giá trị tiếp tục có ý nghĩa ngày càng quan trọng đối với các thương hiệu và người tiêu dùng, không chỉ về việc sử dụng nguyên liệu tái chế (open-loop recycling) mà còn với việc tái chế hàng may mặc (tái chế khép kín - closed-loop recycling, giúp giảm thiểu chất thải).

Dẫu vậy, thị trường dự kiến sẽ vẫn diễn biến phức tạp với những thách thức mới trong bối cảnh tắc nghẽn logistics, sản xuất bị gián đoạn, chi phí vận chuyển cao và tình trạng thiếu nguyên liệu. Những yếu tố này tiếp tục làm tăng chi phí đầu vào và mất cân đối giữa cung và cầu.

Theo đó, người tiêu dùng có thể chịu mức giá cao hơn và các công ty sản xuất có mức biên lợi nhuận thu hẹp. VITAS dự báo kim ngạch xuất khẩu năm 2022 đạt 43 tỷ USD tăng 10% so với cùng kỳ theo kịch bản khả quan và giả định dịch bệnh bắt đầu giảm dần trong Q1/2022 và đạt 41 tỷ USD tăng 5% so với cùng kỳ) theo kịch bản cơ sở, dịch bệnh sẽ bắt dầu giảm dần trong Q2/2022.

Ngành sợi bông, sau khi tăng trưởng nhanh trong năm 2021, sẽ dần tìm được điểm cân bằng trong năm 2022. Giá bông đầu vào sẽ tiếp tục tăng mạnh trong 2 quý tới, nhưng khả năng cao sẽ điều chỉnh vào nửa cuối năm 2022. Giá sợi bông và sản lượng sản xuất sẽ tăng trưởng trong 6 tháng đầu năm 2022, nhưng biên lợi nhuận gộp của các công ty sản xuất sợi bông có thể sẽ điều chỉnh trong 6 tháng cuối năm 2022.

Do đó, SSI Research ước tính hầu hết các công ty sản xuất hàng may mặc sẽ có biên lợi nhuận gộp giảm so với năm 2021 do chi phí vải đầu vào cao trong 6 tháng đầu năm 2022.

Ngoài ra, Bộ Công Thương gần đây đã áp thuế nhập khẩu 5 năm đối với sợi polyester nhập khẩu (loại POY, DTY và FDY) có hiệu lực từ ngày 16/10/2021 - Trung Quốc (17,5%); Ấn Độ (54,9%); Indonesia (21,9%); và Malaysia (21,5%). Điều này sẽ có lợi cho hầu hết các công ty sản xuất sợi trong nước, đặc biệt là STK, công ty có thể mở rộng sản lượng tiêu thụ nội địa phù hợp với kế hoạch mở rộng công suất hiện tại.

Đọc bài theo từ khoá

Nhiều cổ phiếu đang ở vùng đáy, điểm danh 4 mã tiềm năng tăng giá lên tới 66%

Yếu tố thanh khoản vẫn ở nền thấp, thị trường cần thời gian thẩm thấu, đánh giá tính khả thi và đo lường hiệu quả thực tiễn các biện pháp của Chính phủ.

Nhìn lại những yếu tố khiến giá vàng lao dốc, “giao cắt tử thần” nói lên điều gì?

Biểu đồ kỹ thuật giá vàng gần đây xuất hiện một dấu hiệu đáng lo ngại, nhưng một số chuyên gia chỉ ra rằng lịch sử cho thấy giá kim loại quý này vẫn có nhiều cơ hội tăng trở lại...

Nhóm cổ phiếu Magnificent 7 mất 2,3 nghìn tỷ USD vốn hóa

Trong tháng 6 vừa qua, giá cổ phiếu nhóm công ty công nghệ hàng đầu của Mỹ Magnificent 7 giảm mạnh, khiến tổng giá trị vốn hóa thị trường của nhóm này “bốc hơi” khoảng 2,3 nghìn tỷ USD...

Điện Máy Xanh hoàn tất thương vụ IPO lịch sử và thu về hơn 13.315 tỷ đồng, vốn điều lệ tăng lên 12.677 tỷ đồng

Điện Máy Xanh đã hoàn tất đợt chào bán cổ phiếu lần đầu ra công chúng (IPO), huy động thành công hơn 13.315 tỷ đồng. Thương vụ này chính thức đưa vốn điều lệ của Điện Máy Xanh lên hơn 12.677 tỷ đồng, củng cố vững chắc vị thế dẫn đầu ngành bán lẻ điện thoại - điện máy (CE/ICT) về quy mô vốn lớn nhất trên thị trường Việt Nam.

Blog chứng khoán: Tâm lý tích cực lan tỏa

Thị trường đã khởi sắc đáng kể trong phiên hôm nay dù thanh khoản thậm chí giảm nhẹ gần 3% so với hôm qua. Thanh khoản kém không phải là tín hiệu xấu trong tình huống thị trường đang trải qua nhịp “test cung” kéo dài.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...