-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Giảm bán quanh ngưỡng hỗ trợ, không còn “tội” của T+2

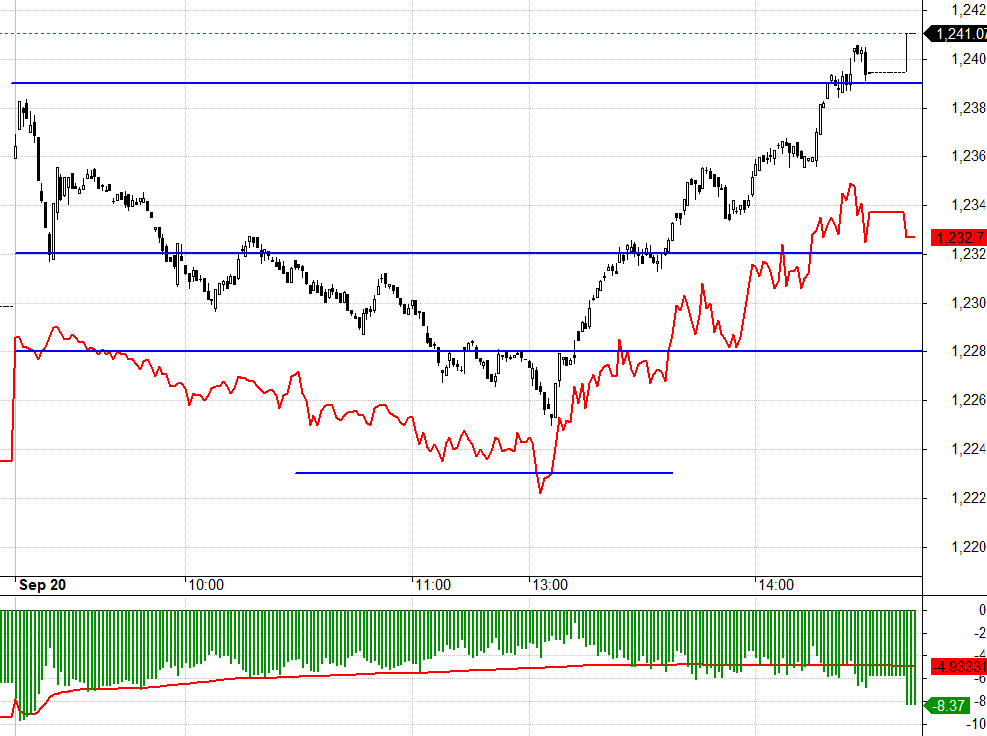

Thêm một phiên phục hồi ngược trong buổi chiều, rõ ràng là câu chuyện T+2 không phải là yếu tố khiến thị trường giảm. Dù hàng về T mấy thì quan trọng nhất vẫn là người cầm cổ có bán ra hay không. Điều đó phụ thuộc vào quan điểm đánh giá rủi ro, chứ không phải chu kỳ thanh toán...

Thêm một phiên phục hồi ngược trong buổi chiều, rõ ràng là câu chuyện T 2 không phải là yếu tố khiến thị trường giảm. Dù hàng về T mấy thì quan trọng nhất vẫn là người cầm cổ có bán ra hay không. Điều đó phụ thuộc vào quan điểm đánh giá rủi ro, chứ không phải chu kỳ thanh toán.

Thị trường trượt giảm trong buổi sáng có phần lo ngại về áp lực bán sẽ tăng trong buổi chiều do hiệu ứng T 2. Đó là suy luận bình thường và cũng có nhiều phiên như vậy. Tuy nhiên cần nhận thấy cung cầu trên thị trường ở bất kỳ thời điểm nào xuất phát từ hành động của con người, T 2 hay T bao nhiêu thì vẫn chỉ là quyết định có đặt lệnh hay không.

Chiều nay lực bán yếu hơn đáng kể buổi sáng. Nếu buổi sáng hướng đi của giá là do bên bán quyết định thì buổi chiều, lực bán không đủ lớn để duy trì hướng đi như vậy. Chỉ có chừng 5 phút đầu tiên là giảm theo quán tính, còn lại bên mua hoàn toàn làm chủ giao dịch.

Bên mua đã nâng giá lên và nếu bán vẫn nhiều thì hoặc là giá không thể tăng lên thêm được hoặc thanh khoản phải rất cao. Diễn biến chiều nay cho thấy thanh khoản rất thấp và giá vẫn lên dần, thậm chí càng lúc càng mạnh. Điều đó nghĩa là bán không có nhiều. Không rõ có phải do thị trường chạm tới ngưỡng hỗ trợ tâm lý 1.200 điểm hay không, nhưng hiệu ứng nhìn thấy trên bảng điện là tiết cung.

Không có yếu tố hỗ trợ bất ngờ xuất hiện trong buổi chiều, thậm chí thị trường tương lai các chỉ số chính của thế giới vẫn yếu như buổi sáng. Tuy nhiên quan điểm của các nhà đầu tư lại thay đổi: không muốn bán nhiều hơn và chấp nhận mua vào dứt khoát hơn. Blue-chips đảo chiều trước, kéo theo sự lan tỏa phục hồi ở các cổ phiếu khác và cuối cùng là một đà tăng ào ạt.

Diễn biến đảo chiều như vậy thường là tốt, thể hiện cung cầu thay đổi. Dĩ nhiên còn quá sớm để biết liệu thay đổi này thật sự bền vững hay không, nhưng ít nhất hiệu ứng là tốt về tâm lý. Đã có một sự kết hợp đẹp về thời điểm khi VNI chạm tới ngưỡng tâm lý được nhiều người chú ý, FED họp và sẽ quyết định lãi suất là xong, gỡ gánh nặng trong ngắn hạn. Vì thế nếu thị trường quay đầu đi lên từ đây thì cũng có lý do để giải thích.

Thanh khoản hôm nay khá nhỏ, HSX thậm chí khớp dưới 10k tỷ, tổng giao dịch khoảng 11,2k tỷ. Tính từ đầu nhịp giảm đến nay thì cũng mới có 2 phiên rung lắc với cường độ lớn. Vẫn giữ quan điểm rằng thị trường nên rung lắc đủ để chắc chắn về khối lượng cổ phiếu lỏng lẻo đã cạn hay chưa. Các phiên mở biên độ vẫn là cơ hội để tích lũy cổ phiếu đến vùng giá mục tiêu.

Thị trường phái sinh hôm nay khá thú vị, phát tín hiệu rất rõ về thị trường cơ sở. Basis F1 co lại liên tục khi VN30 trượt giảm buổi sáng. Thế nhưng ngay đầu phiên chiều – thời điểm đáng lẽ cần lo nhất về lượng hàng T 2 xuất hiện, thì basis lại co cực mạnh. F1 đã được Long trước và phục hồi giá trước khi Vn30 đi lên.

Chiều tăng sau đó F1 vẫn có vài nhịp đóng vị thế khiến basis mở rộng chiết khấu, nhưng về cơ bản vẫn là xu hướng tăng mạnh. Phái sinh thể hiện sự tự tin rất lớn rằng sẽ không có đợt xả nào ở VN30. Chỉ đến gần cuối phiên Long cover mạnh lên mới kiềm hãm basis. Lúc này nên đặc biệt chú ý tới F1, những tín hiệu mạnh mẽ ở kỳ hạn này sẽ dẫn trước thị trường cơ sở.

VN30 chốt hôm nay tại 1241.07. Cản gần nhất ngày mai là 1246; 1249; 1253; 1258; 1264; 1271; 1276; 1279. Hỗ trợ 1239; 1231; 1224; 1218; 1214; 1209; 1204.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Nhóm chứng khoán tăng mạnh, tiền “vòng” sang cổ phiếu vừa và nhỏ

Các cổ phiếu dẫn dắt không mạnh trong phiên sáng nay nhưng khá ổn định, giữ nhịp tốt cho chỉ số. Điều này tạo điều kiện cho dòng tiền nóng hoạt động tích cực hơn, duy trì phân hóa tổng thể và đặc biệt sôi động ở nhóm cổ phiếu vừa và nhỏ.

Dự báo 3 cổ phiếu sắp được các quỹ ETF quy mô 10.000 tỷ mua nhiều nhất

MBS dự báo TPB, PLX sẽ bị loại và MCH, TCX được thêm vào trong kỳ rà soát quý 2/2026 của bộ chỉ số VN30, có hiệu lực từ ngày 3/8/2026.

Bán ròng gần 3 tỷ USD từ đầu năm, quỹ ngoại nhận định thế nào về chứng khoán Việt Nam?

Các nhà đầu tư nước ngoài vẫn đánh giá Việt Nam tích cực về dài hạn, nhưng trong ngắn hạn họ vẫn phải chọn lọc kỹ càng, nhất là trong bối cảnh có nhiều cơ hội đầu tư hấp dẫn trên thị trường thế giới.

VCBS xác lập vị thế Top 10 doanh nghiệp ESG Việt Nam Xanh 2026

Ngày 26/6/2026 tại Hà Nội, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) tự hào được vinh danh trong Top 10 Doanh nghiệp ESG Việt Nam Xanh 2026. Đây là minh chứng rõ nét cho chiến lược phát triển bền vững và cam kết mạnh mẽ của VCBS trong hành trình kiến tạo giá trị xanh.

Dow Jones cao chưa từng thấy, giá dầu tăng trở lại

Thị trường chứng khoán Mỹ tăng điểm mạnh trong phiên giao dịch ngày thứ Hai (29/6), với chỉ số Dow Jones lần đầu tiên đóng cửa trên mốc 52.000 điểm, một phần nhờ sự gia nhập của cổ phiếu Alphabet...

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...