-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Vốn ngoại sẽ sớm mua ròng trở lại

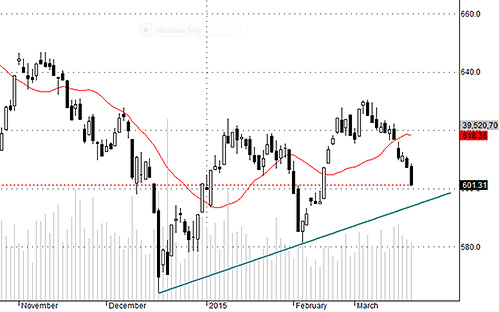

Hôm nay hơi bất ngờ vì nước ngoài lại tập trung bán ròng lớn, nhưng ngày mai dòng vốn sẽ đảo ngược

Hôm nay hơi bất ngờ vì nước ngoài lại tập trung bán ròng lớn, nhưng ngày mai dòng vốn sẽ đảo ngược.

Thị trường ngày 19/3/2015:

Nước ngoài hôm nay xả rất mạnh và càng đẩy các blue-chips vào thế yếu, kéo theo toàn thị trường.

Không có gì là bất thường trong việc thị trường giảm, dù không thể dự đoán được nước ngoài lại xả mạnh như vậy. Áp lực từ việc rút vốn chỉ làm mạnh thêm và nhanh thêm xu hướng giảm ngắn hạn mà thôi. Điều chính yếu là dòng vốn trong nước quá yếu.

Nếu giao dịch mà nhìn vào Index thì phải chấp nhận sự thật là cổ phiếu lớn sẽ điều hướng chỉ số. Nếu thị trường mạnh, hiệu ứng phụ của vốn hóa sẽ giảm đi. Ngược lại, khi thị trường yếu như mấy hôm nay, hiệu ứng đó tăng lên và càng tăng khi nước ngoài tác động vào. Dự kiến ngày mai vốn ngoại sẽ mua ròng lớn và chỉ số sẽ tăng. Luôn có tính hai mặt trong chuyện này.

Thị trường nay giảm mai tăng là chuyện thường tình, không ai đoán trước được, nhưng đã có một chuỗi phiên giảm và hình thành xu thế ngắn hạn bằng tuần thì nên đợi cho mọi chuyện êm xuôi. Ít nhất cần thời gian sau khi hoạt động “review ETF” kết thúc để kiểm chứng dòng vốn trong nước đánh giá thế nào về thị trường. Vốn nội đang ở mức rất thấp tức là độ ngại rủi ro đang rất cao.

Giao dịch:

Quan sát.

Danh mục theo dõi:

GTN:

Trong phiên đã có lúc GTN giao dịch rất khá, cầu đỡ trên tham chiếu tốt nhưng thị trường quá xấu thì không thể cưỡng lại được, nhất là khi lượng hàng tích lũy trên 16 rất cao. Khoảng 40% Vol hôm nay là giao dịch trên tham chiếu nhưng đóng cửa bị ép về tham chiếu và Vol giảm 43% so với hôm qua. Giá High ở 15.8 chỉ khớp 26k, vừa nhỏ hơn hôm qua, sức bật giá cũng kém hơn. Như vậy động lực đẩy lên yếu hơn, dao động đang co lại. Động lực hồi đang mất dần, GTN có thể bắt đầu rơi trở lại.

* “Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Không thiếu tiền, tổng vốn đổ vào cổ phần tư nhân và vốn đầu tư mạo hiểm đạt 4,5 tỷ USD năm 2025

Năm 2025, tổng vốn đầu tư vào cổ phần tư nhân (Private Equity - PE) và vốn đầu tư mạo hiểm (Venture Capital - VC) tại Việt Nam đạt khoảng 4,5 tỷ USD thông qua 149 thương vụ, tăng gần gấp đôi so với mức 2,3 tỷ USD của năm 2024.

Các cơ hội chọn lọc vẫn hiện hữu, định giá PE đang ở mức rẻ trên 10 lần

Định giá vẫn ở mức hỗ trợ, với P/E dự phóng năm 2026 ở mức trên 10 lần, cho thấy các cơ hội chọn lọc vẫn còn hiện hữu...

Cựu Đại sứ Hoa Kỳ Marc Knapper: VIFC-HCMC cần trở thành nền tảng tin cậy hút dòng vốn toàn cầu

Đóng góp quan trọng nhất mà VIFC-HCMC có thể mang lại cho tăng trưởng kinh tế quốc gia không đơn thuần là thu hút thêm dòng vốn, mà trở thành nền tảng đáng tin cậy để dòng vốn khu vực và toàn cầu lưu chuyển qua đó...

Quỹ ngoại: Chúng tôi vẫn kiên nhẫn giải ngân, đây là giai đoạn tích lũy nhiều cổ phiếu hấp dẫn

"Dù những bất định từ bên ngoài có thể tiếp tục tạo ra biến động trong ngắn hạn, niềm tin của chúng tôi vào triển vọng trung và dài hạn của thị trường chứng khoán Việt Nam vẫn không thay đổi. Quỹ sẽ tiếp tục giải ngân một cách kiên nhẫn", Lumen Vietnam Fund nhấn mạnh.

70% cổ phiếu giảm so với cuối năm 2025, giá chưa phản ánh đầy đủ nội tại doanh nghiệp

Bức tranh tổng thể được phản ánh rõ với 70% cổ phiếu thuộc VN-Index tương đương 274 mã trên tổng số 396 mã ghi nhận biến động giảm so với cuối năm 2025, 5 mã đi ngang và chỉ có 117 mã tăng giá.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...