-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu dầu khí 2021: Sẽ được định giá lại sau cú sốc "cách ly xã hội"?

"Nước lên thuyền lên là câu mô tả đúng nhất đối với ngành dầu khí trong bối cảnh cung tiền dồi dào"

2020 là năm đầy biến động của giá dầu và dầu khí thuộc nhóm ngành có lợi nhuận giảm sâu nhất, tuy nhiên theo SSI Research, với những tín hiệu tích cực khiến khả năng giá dầu tăng nhiều hơn giảm và ngành dầu khí trong năm 2021 sẽ được định giá lại.

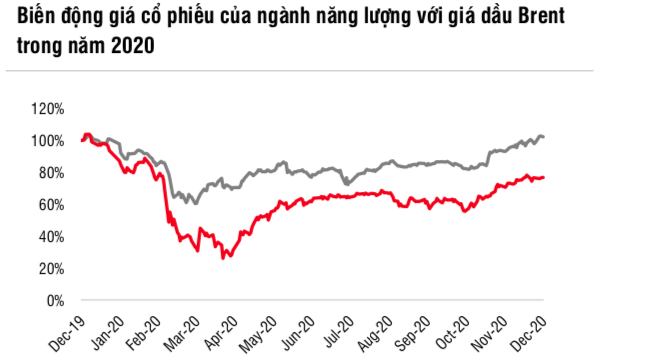

DIỄN BIẾN KÉM KHẢ QUAN

Giá dầu đã có một năm đầy biến động và kém khả quan, theo SSI Research (công ty chứng khoán SSI), là giá dầu WTI lần đầu tiên trong lịch sử xuống mức âm trong thời gian ngắn, giảm xuống mức thấp nhất là -37,63 USD/thùng vào ngày 20/4/2020. Trong khi đó, giá dầu Brent cũng giảm xuống mức thấp nhất là 17,30 USD/thùng trong cùng ngày do nhu cầu đối với dầu trở nên cạn kiệt do các đợt giãn cách xã hội trên toàn thế giới.

Với tình trạng dư cung trên toàn thế giới, OPEC đã không có lựa chọn nào khác ngoài việc cắt giảm khoảng 10% sản lượng trên toàn cầu từ tháng 5 đến tháng 6.

Tiếp theo là 7,7 triệu thùng/ngày trong khoảng thời gian từ tháng 7 đến tháng 12/2020 và dự kiến là 7,2 triệu thùng/ngày trong tháng 1/2021 và chỉ tăng sản lượng thêm 500 nghìn thùng/ngày trong những tháng sau đó. Hơn nữa, ngày 5/1/2021, Ả Rập Saudi đã thông báo tự nguyện cắt giảm sản lượng thêm 1 triệu thùng/ngày từ tháng 2 đến tháng 3/2021, điều này giúp giá dầu tăng lên 53,6 USD/thùng trong cùng ngày.

Theo SSI Research, tính bình quân trong năm 2020, giá dầu Brent ở mức 42,2 USD/thùng (-34% so với cùng kỳ), trong khi giá dầu nhiên liệu (FO) ở mức 242,6 USD/tấn (-31,6% so với cùng kỳ).

Trong khi đó, tại thị trường trong nước, tổng sản lượng khai thác đạt 11,5 triệu tấn dầu thô (-12,5% so với cùng kỳ) và 9,2 tỷ mét khối (bcm) khí khô (-10% so với cùng kỳ) - SSI Research dẫn số liệu của Tập đoàn Dầu khí Quốc gia (PVN).

Với diễn biến kém khả quan như vậy, SSI Research cho rằng, ngành dầu khí thuộc nhóm ngành có lợi nhuận giảm sâu nhất trong năm 2020. Cụ thể, trong quý 1/2020, lợi nhuận của ngành giảm -81% theo kết quả của các công ty niêm yết trên ba sàn. Thậm chí lợi nhuận của các công ty mà SSI Research nghiên cứu giảm -39% so với cùng kỳ trong năm 2020, dựa trên giả định giá dầu Brent là 42 USD/thùng trong năm 2020 (-36% so với cùng kỳ).

Giá dầu thấp hoặc sụt giảm mạnh sẽ gây ảnh hưởng ngay lập tức đến GAS (doanh thu và tỷ suất lợi nhuận giảm, mặc dù nhu cầu khí khô và LPG tương đối ổn định), cũng như PLX và OIL (doanh thu giảm và lỗ hàng tồn kho, mặc dù nhu cầu đối với các sản phẩm lọc dầu khá ổn định, ngoại trừ nhiên liệu bay do tác động của dịch Covid-19), và BSR (tỷ suất lợi nhuận giảm, lỗ hàng tồn kho).

Theo SSI Research, các động thái cố gắng kiểm soát virus trên thế giới (đóng cửa biên giới, giãn cách xã hội và hạn chế bay) đều khiến các dự án dầu khí bị chậm tiến độ. Điều này đã cản trở các công ty dịch vụ dầu khí - như PVD và PVS - thực hiện các công việc hiện tại và tìm kiếm hợp đồng mới.

Ngoài ra, giá dầu thấp kéo dài ảnh hưởng đáng kể đến triển vọng của các công ty khai thác như PVD, PVS và PVB. Tuy nhiên, do đặc điểm hoạt động theo dự án, tác động của giá dầu giảm sẽ không được phản ánh ngay mà có thể có độ trễ trong một số quý do tính chất hoạt động kinh doanh của các công ty này.

KỲ VỌNG ĐƯỢC ĐỊNH GIÁ LẠI

Về triển vọng ngành dầu khí trong năm 2021, theo SSI Research, mặc dù nhu cầu dầu đang phải đối mặt với áp lực đáng kể, bất kỳ tin tức nào về tiến triển của vắc xin, hoặc bất kỳ tin tức cắt giảm sản lượng từ OPEC .... đều trở thành yếu tố hỗ trợ cho sự phục hồi của giá dầu. Do đó, khả năng tăng giá nhiều hơn rủi ro giảm đối với giá dầu ở thời điểm hiện tại.

Dựa trên ước tính của các tổ chức kinh tế trên thế giới về giá dầu trong năm 2021, dầu Brent sẽ đạt mức bình quân 52 USD/thùng trong năm 2021 ( 23% so với cùng kỳ) - đây cũng là kịch bản cơ sở của SSI Research.

Giá dầu tăng sẽ thúc đẩy hoạt động E&P nhộn nhịp hơn trong khi phát triển cơ sở hạ tầng LNG sẽ là trọng điểm. Ngoài ra, bên cạnh các dự án đang triển khai như Đại Nguyệt WHP, LNG Thị Vải và nhà máy lọc dầu Long Sơn... kỳ vọng các dự án lớn khác sẽ khởi động trong giai đoạn 2021-2022, bao gồm nhà máy điện Nhơn Trạch 3 (tổng giá trị hợp đồng EPC: 500 triệu USD) và phát triển khí ngoài khơi ở Block B (vốn đầu tư: 9,7 tỷ USD) và đường ống (chi phí đầu tư: 1,3 tỷ USD).

Cùng đó, một số khu liên hợp LNG đã được Chính phủ phê duyệt nhằm giải quyết tình trạng thiếu hụt nguồn cung khí và nhu cầu điện ngày càng tăng.

SSI Research ước tính lợi nhuận của ngành dầu khí sẽ phục hồi 35,7% trong năm 2021. Các động lực tăng trưởng lợi nhuận chính của ngành, theo SSI Research, là PLX ( 199% so với cùng kỳ) và GAS ( 16,3% so với cùng kỳ). Tuy nhiên, lợi nhuận của ngành trong năm 2021 vẫn sẽ giảm -17% so với năm 2019.

Đơn vị phân tích của công ty chứng khoán SSI cho rằng, giá cổ phiếu dầu khí đã tăng trở lại mức trước Covid, trong khi tính đến cuối năm 2020 giá dầu vẫn ở giảm -22% so với cùng kỳ. Dự phóng lợi nhuận của ngành trong năm 2021 vẫn giảm khoảng -17% so với năm 2019. "Nước lên thuyền lên là câu mô tả đúng nhất đối với ngành dầu khí trong bối cảnh cung tiền dồi dào", SSI Research bình luận.

Hơn nữa, giá cổ phiếu của ngành phục hồi cũng là để phản ánh triển vọng phục hồi của giá dầu, tuy ở các mức độ khác nhau đối với từng công ty trong ngành dầu khí. Do vậy, SSI Research kỳ vọng ngành dầu khí sẽ tăng tiếp nếu giá dầu tiếp tục tăng so với mức hiện tại, và nếu trường hợp này xảy ra thì việc định giá lại ngành sẽ diễn ra.

Blog chứng khoán: Nhịp ép quyết định

Khá lâu rồi thị trường mới lại chứng kiến cảnh cổ phiếu sàn hàng loạt. Phiên hôm nay là đợt ép dữ dội nhất kể từ khi VNI rời đỉnh 1920 điểm. Hi vọng những đợt bán “tàn khốc” nhất thường ở giai đoạn cuối của xu hướng giảm.

BlackRock đang quản lý hơn 15 nghìn tỷ USD tài sản

BlackRock đã trở thành công ty quản lý tài sản đầu tiên trên thế giới vượt mốc 15 nghìn tỷ USD tài sản, một con số gần gấp ba lần tổng sản phẩm quốc nội (GDP) danh nghĩa hàng năm của Đức, nền kinh tế lớn nhất Liên minh châu Âu (EU)...

Cổ phiếu sàn cả loạt, VN-Index lao dốc “nặng” nhất 6 tuần

Áp lực bán tháo không có dấu hiệu hạ nhiệt chiều nay, thậm chí còn mạnh thêm. Phiên sáng mới có 5 cổ phiếu giảm sàn, đóng cửa lên tới 33 mã. Thanh khoản HoSE cũng ghi nhận tăng 49% so với buổi sáng.

Dư nợ margin quý 2/2026 ước tăng 11%

Tổng dư nợ margin của 27 công ty đã công bố tăng 11% so với quý 1/2026.

Đã có 97 doanh nghiệp công bố lợi nhuận quý 2/2026, mức tăng thấp nhất trong 5 quý gần đây

Tổng lợi nhuận sau thuế của nhóm này tăng 17,5% so với cùng kỳ, ghi nhận mức tăng thấp nhất trong 5 quý gần đây...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 29-2026 phát hành ngày 20/07/2025 với nhiều chuyên mục hấp dẫn...

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Hà Nội vừa khởi công xây dựng đồng thời 5 tuyến metro, định hình cấu trúc đô thị đa cực, chuyển dần từ mô hình phát triển tập trung vào khu vực trung tâm sang mô hình phát triển đa trung tâm. Phát triển các tuyến metro đồng thời thúc đẩy TOD tích hợp với nhà ở, thương mại, văn phòng, dịch vụ sẽ tối ưu hóa giá trị sử dụng đất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...