-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

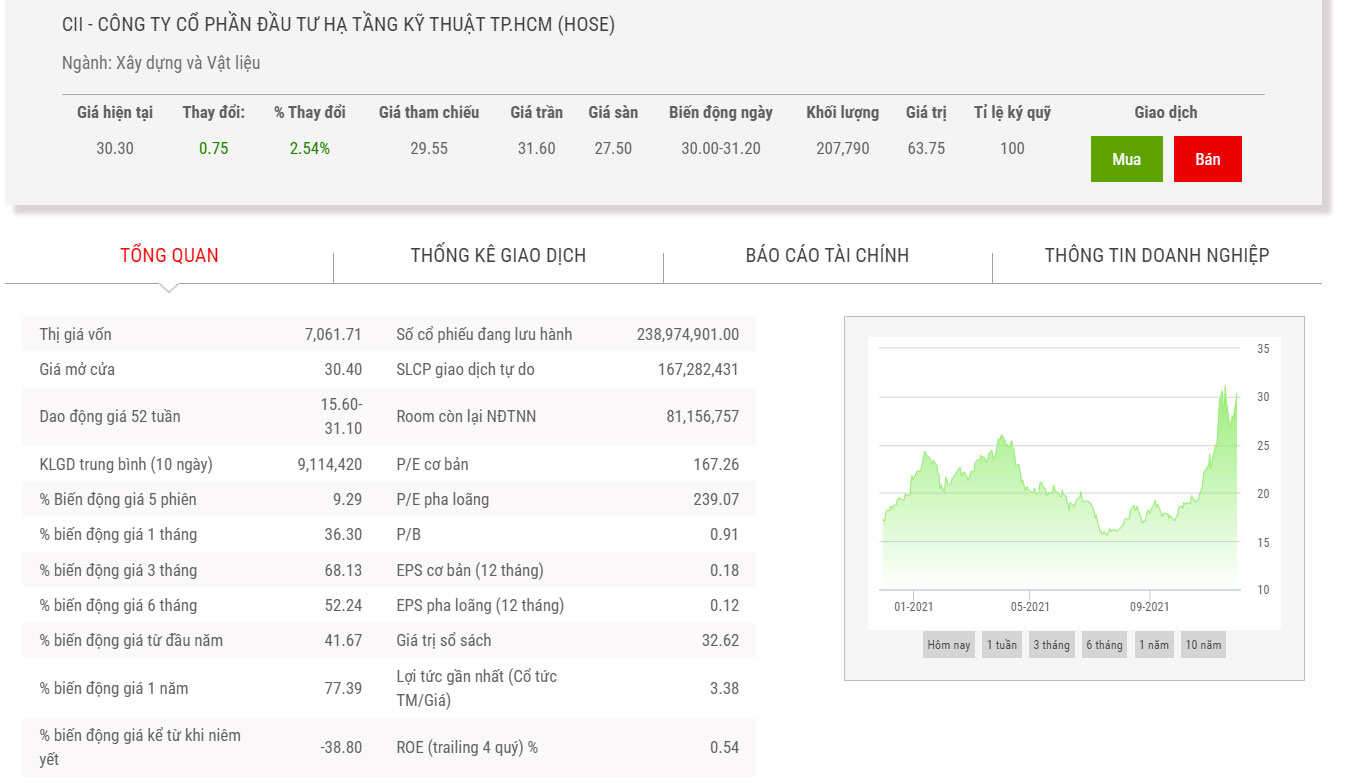

Giá tăng hơn 62%, Quỹ ngoại Singapore đăng ký bán tiếp 5,5 triệu cổ phiếu CII

Quỹ này vừa bán xong 2,5 triệu cổ phiếu CII và đăng ký bán tiếp thêm 5,5 triệu cổ phiếu CII nữa. Giao dịch dự kiến thực hiện từ ngày ngày 2 đến ngày 31/12/2021...

VIAC (No.1) Limited Partnership thông báo giao dịch cổ phiếu của tổ chức có liên quan đến người nội bộ Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã CII-HOSE).

Theo đó, quỹ VIAC (no.1) Limited Partnership (Singapore) vừa công bố đã hoàn tất bán ra 2,5 triệu cổ phiếu CII. Giao dịch thực hiện theo phương thức khớp lệnh và thỏa thuận trong thời gian từ ngày 15 đến ngày 29/11/2021. Sau giao dịch, quỹ này còn sở hữu 9,5% vốn tại CII, tương đương gần 23 triệu cổ phần.

Ngay sau đó, quỹ này thông báo bán tiếp 5,5 triệu cổ phiếu CII, qua đó giảm sở hữu xuống hơn 17 triệu cổ phiếu, chiếm 7,2% vốn. Giao dịch dự kiến thực hiện từ ngày ngày 2 đến ngày 31/12/2021, thông qua phương thức khớp lệnh và thoả thuận. Mục đích thực hiện giao dịch nhằm đầu tư.

Trên thị trường, chốt phiên ngày 29/11, giá cổ phiếu CII tăng 6,87% đạt 29.500 đồng/cổ phiếu.

Trước đó, HĐQT Năm Bảy Bảy (mã NBB-HOSE) lên kế hoạch xin ý kiến để NBB được hợp tác đầu tư, hợp tác toàn diện với một số bên thứ ba để phát triển hoạt động kinh doanh của Công ty cụ thể trước mắt là hợp tác với CII trong việc hợp tác phát triển Dự án Đầu tư xây dựng cao ốc văn phòng, căn hộ kết hợp thương mại và dịch vụ tại số 152 Điện Biên Phủ, quận Bình Thạnh, Tp.HCM.

Mới đây, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã có điều chỉnh khuyến nghị cho cổ phiếu CII từ "mua" còn "phù hợp thì trường" dù tăng giá mục tiêu thêm 25% lên 27.300 đồng/CP do giá cổ phiếu CII đã tăng 62% trong 3 tháng qua.

VCSC tăng giá mục tiêu chủ yếu do giảm chiết khấu định giá từ 20% còn 10%, phản ánh rủi ro thấp hơn của dịch COVID-19 đối với mảng BOT và mảng bất động sản của CII tại TP.HCM và các tỉnh thành miền Nam. Ngoài ra, định giá của VCSC chúng tôi được hỗ trợ bởi việc CII thoái vốn tại công ty con là CTCP Đầu tư Năm Bảy Bảy (mã NBB-HOSE) với mức giá thuận lợi, cao hơn định giá của chúng tôi cũng như việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2022.

Đồng thời, VCSC giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2021 thêm 79% do chúng tôi dời giả định đối với thời gian bắt đầu ghi nhận doanh thu từ dự án bất động sản dân cư 152 Điện Biên Phủ (152DBP) từ năm 2021 sang năm 2022 và điều này được bù đắp một phần nhờ dự báo thu nhập tài chính cao hơn nhờ lợi nhuận từ thoái vốn khỏi Dự án De Lagi của NBB.

Trong khi đó, VCSC giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2022 thêm 2,4% dù đã tăng dự báo doanh thu từ dự án 152 Điện Biên Phủ trong năm khi chúng tôi dời giả định đối với thời gian bắt đầu thu phí tại dự án Cao tốc Trung Lương - Mỹ Thuận từ đầu năm 2022 sang giữa quý 2/2022.

Mặt khác, VCSC dự báo doanh thu đạt 3,7 nghìn tỷ đồng (-31% YoY) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 47 tỷ đồng (-81% YoY) trong năm 2021. Chúng tôi kỳ vọng lợi nhuận sẽ bị ảnh hưởng bởi việc thu nhập tài chính ròng giảm mạnh so với cùng kỳ năm trước.

Ngoài ra, chúng tôi kỳ vọng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2022 sẽ tăng mạnh so với cùng kỳ năm trước lên 413 tỷ đồng ( 8,8 lần YoY) nhờ đóng góp từ hoạt động thu phí của dự án Trung Lương - Mỹ Thuận và dự án 152 Điện Biên Phủ; VCSC cũng kỳ vọng dòng tiền ổn định từ các dự án BOT lớn của CII, điều này sẽ cải thiện tình hình tài chính của công ty. Trong khi đó, các dự án bất động sản nhà ở của CII tại TP HCM sẽ là động lực thúc đẩy lợi nhuận mạnh mẽ trong trung hạn do các trở ngại pháp lý dự kiến sẽ giảm.

Bên cạnh đó, yếu tố hỗ trợ hoặc rủi ro cho quan điểm của VCSC là tiến độ phát triển dự án được đẩy nhanh hoặc bị trì hoãn và cổ tức tiền mặt cao hơn dự kiến hoặc bị trì hoãn.

Đọc bài theo từ khoá

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Thanh khoản thấp, tâm lý nhà đầu tư vẫn thận trọng

Dù dòng tiền có dấu hiệu quay lại một số nhóm cổ phiếu có kết quả kinh doanh quý 2/2026 tăng trưởng tích cực, mặt bằng thanh khoản nhìn chung vẫn ở mức thấp, phản ánh tâm lý thận trọng của nhà đầu tư trong khi chờ đợi thêm tín hiệu rõ ràng từ thị trường.

Thiếu sức mạnh từ trụ, VN-Index giằng co dưới mốc 1800 điểm

Trong 10 cổ phiếu vốn hóa lớn nhất của VN-Index thì chỉ 2 mã tăng nhẹ, 4 mã giảm, còn lại tham chiếu. Thiếu đi sức mạnh từ nhóm cổ phiếu dẫn dắt, chỉ số luẩn quẩn dao động hẹp trong phiên sáng nay. Ngay cả nhóm vừa và nhỏ cũng chững đà tăng.

Trung Quốc tăng tốc độ mua vàng dự trữ, được dự báo tiếp tục mua

Mục tiêu chiến lược đằng sau việc tích lũy vàng của Trung Quốc được cho là có liên quan đến tham vọng quốc tế hóa đồng nhân dân tệ để cạnh tranh với đồng USD...

Khối margin 446 nghìn tỷ: Vốn vay không còn là công cụ đòn bẩy cho giao dịch ngắn hạn thông thường

Thị trường chứng khoán là nơi dễ dàng vay và huy động vốn, nhưng cũng sẽ là nơi dễ diễn ra hoạt động bán hạ đòn bẩy khi sức ép thanh khoản tăng lên và vòng xoáy siết nợ lan rộng.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...