-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giữ ổn định và an toàn trên các thị trường

Năm 2019, trên thị trường trái phiếu chính phủ đã ghi nhận sự tham gia của nhà đầu tư 100% vốn nước ngoài

Trong năm 2019, nhìn chung Sở Giao dịch chứng khoán Hà Nội đã hoàn thành tốt các nhiệm vụ chính trị mà Bộ Tài chính và Ủy ban Chứng khoán Nhà nước giao, vận hành các thị trường cổ phiếu, trái phiếu, phái sinh an toàn, hiệu quả, bên cạnh công tác quản trị doanh nghiệp luôn được phục vụ.

Phóng viên đã có cuộc phỏng vấn ông Nguyễn Thành Long, Chủ tịch Sở Giao dịch chứng khoán Hà Nội về những thành tựu đạt được năm 2019.

Năm 2019, thị trường trái phiếu chính phủ đã có bước phát triển vượt bậc khi đạt được nhiều dấu ấn trên cả thị trường sơ cấp và thứ cấp. Để đạt được kết quả tích cực này có phải là do thị trường trái phiếu chính phủ được ưu ái không?

Trong vòng 4 năm trở lại đây, thị trường trái phiếu chính phủ được đánh giá là thị trường không ngừng tăng trưởng cả về chiều rộng và chiều sâu. Đáng chú ý, kể từ năm 2015, thanh khoản thị trường liên tục tăng trưởng ở mức bình quân 30%, từ mức 3,6 nghìn tỷ đồng/phiên năm 2015 tăng lên mức 9 nghìn tỷ đồng/phiên năm 2019, gấp 2,5 lần.

Điều đáng nói là thanh khoản tăng trong điều kiện số lượng nhà đầu tư gần như không tăng (giữ ở mức 250-300 nhà đầu tư) và quy mô phát hành có xu hướng giảm để bảo đảm đáp ứng trần nợ công.

Thị trường thứ cấp và tính thị trường của các sản phẩm trên thị trường thứ cấp đã thúc đẩy hoạt động phát hành ngày càng hiệu quả. Quy mô phát hành bình quân mỗi năm đạt gần 230 nghìn tỷ đồng, tăng 55% so với bình quân giai đoạn 2009-2014. Lãi suất phát hành tiếp tục duy trì ở mức thấp, bình quân ở mức 4,58%/năm, thấp hơn 6,4%-7,6%/năm so với giai đoạn 2009-2014.

Đặc biệt, năm 2019 ghi nhận mức lãi suất phát hành thấp kỷ lục trong vòng 10 năm qua, thấp hơn cả những quốc gia có cùng định mức tín nhiệm thậm chí có cả các quốc gia có định mức tín nhiệm cao hơn.

Với việc tập trung phát hành các kỳ hạn dài từ năm 2015 đến nay, kỳ hạn phát hành bình quân trái phiếu chính phủ đang ở mức cao kỷ lục 13,6 năm vào cuối tháng 11/2019, cao hơn 9-10 năm so với giai đoạn 2009-2014. Nguồn vốn huy động cho ngân sách nhà nước có chất lượng dẫn đến Nhà nước không cần huy động vốn nhiều như trước đây.

Đặc biệt, năm 2019, trên thị trường trái phiếu chính phủ đã ghi nhận sự tham gia của nhà đầu tư 100% vốn nước ngoài. Đến cuối tháng 11 năm 2019, tỷ lệ nắm giữ trái phiếu chính phủ của các nhà đầu tư dài hạn đạt 55% (tăng 35% so với cuối năm 2009), của các ngân hàng thương mại giảm xuống mức khoảng 45% (giảm 35% so với cuối năm 2009).

Ông vừa nói đến điểm tích cực của thị trường thứ cấp là thanh khoản tăng. Vậy đâu là nguyên nhân chính?

Thanh khoản thứ cấp tăng bởi 2 lý do chính. Thứ nhất, do cơ chế chính sách đặc biệt là Thông tư 10/2017/TT-BTC được Bộ Tài chính ban hành trên cơ sở dự thảo đề xuất của HNX. Văn bản pháp lý đã cho phép bổ sung 2 công cụ và cơ chế giao dịch mới trên thị trường trái phiếu chính phủ, đó là giao dịch vay trái phiếu để bán và giao dịch bán với cam kết mua lại.

Thứ hai, thị trường trái phiếu tự thân nó đã có sự phát triển nhất định, sự phát triển này được tạo động lực bởi sự phát triển của hệ thống nhà tạo lập thị trường (PD), hệ thống nhà đầu tư có tổ chức, khả năng tài chính cũng như việc sử dụng công cụ trái phiếu linh hoạt hơn trong danh mục đầu tư của mình.

Các nhà đầu tư tổ chức như ngân hàng có xu hướng sử dụng trái phiếu chính phủ nhiều hơn trong hoạt động tạo vốn khả dụng của mình, giống như nghiệp vụ thị trường mở ở các quốc gia đã phát triển.

Các doanh nghiệp bảo hiểm tham gia thị trường nhiều hơn và có xu hướng nắm giữ các trái phiếu chính phủ kỳ hạn dài. Như vậy, trái phiếu chính phủ đã được sử dụng vào nhiều mục tiêu hơn, chứ không chỉ nhằm đầu tư thụ động, nắm giữ cho tới khi đáo hạn.

Cùng với thị trường trái phiếu, thị trường UPCoM cũng tăng mạnh về quy mô nhưng thanh khoản lại thấp. Liệu có cách nào để tăng thanh khoản không, thưa ông?

Năm 2019, thanh khoản trên thị trường cổ phiếu niêm yết tiếp tục suy giảm ở cả 2 Sở giao dịch chứng khoán. Trên thị trường HNX, thanh khoản của thị trường chỉ bằng 52% so với năm 2018. Rõ ràng chúng ta cần phải tìm các giải pháp để thúc đẩy thanh khoản trên thị trường. Thực tế thì thanh khoản luôn là vấn đề cốt lõi và quan trọng hơn nhiều so với chỉ số hay mặt bằng giá trên thị trường.

Trong khi đó, UPCoM tiếp tục là điểm sáng khi duy trì được sự phát triển về quy mô. Nhìn lại từ đầu năm 2016, cho thấy trong 4 năm qua, số lượng doanh nghiệp đăng ký giao dịch đã tăng từ 256 doanh nghiệp năm 2015 lên 868 doanh nghiệp năm 2019, gấp gần 3,5 lần.

Quy mô vốn hóa thị trường tăng từ 308 nghìn tỷ đồng lên gần 1 triệu tỷ đồng, chiếm gần 17% GDP 2018 và tương đương 21% quy mô vốn hoá ở cả 2 Sở Giao dịch chứng khoán. UPCoM dần đã trở thành bệ đỡ cho cả doanh nghiệp, là nơi tạo hàng chất lượng cho thị trường niêm yết.

Với những kết quả đạt được, ông có thể chia sẻ kết quả kinh doanh của Sở Giao dịch chứng khoán Hà Nội trong năm 2019?

Năm 2019, Sở Giao dịch chứng khoán Hà Nội ghi nhận mức lợi nhuận cao nhất trong lịch sử, ROE của năm 2019 đạt tới 40%. Tình hình kết quả kinh doanh, lợi nhuận trong 3 năm trước 2016 – 2019 cũng tăng mạnh, ROE tăng 21% mỗi năm, năng suất lao động bình quân tăng 11,6%/người/năm, tiền lương bình quân tăng 7,4%/người/năm.

Lợi nhuận của Sở năm 2016 tăng 36% so với 2015; năm 2018 tăng 20% so với năm 2017, và năm 2019 tăng gần 25% so với năm 2018.

Dư nợ margin quý 2/2026 ước tăng 11%

Tổng dư nợ margin của 27 công ty đã công bố tăng 11% so với quý 1/2026.

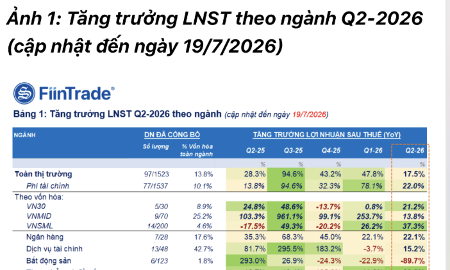

Đã có 97 doanh nghiệp công bố lợi nhuận quý 2/2026, mức tăng thấp nhất trong 5 quý gần đây

Tổng lợi nhuận sau thuế của nhóm này tăng 17,5% so với cùng kỳ, ghi nhận mức tăng thấp nhất trong 5 quý gần đây...

Bán tháo đồng loạt, VN-Index “phá đáy”

Nhóm cổ phiếu ngân hàng đồng loạt giảm cực mạnh sáng nay khiến VN-Index bốc hơi 1,85%, hoàn toàn xuyên thủng vùng đáy ngắn hạn hồi tháng 6 vừa qua. Số mã đỏ nhiều gấp 7 lần số xanh, trong đó 43% cổ phiếu của VN-Index bốc hơi quá 2% giá trị.

Chứng khoán Kafi lãi trước thuế gần 370 tỷ đồng trong nửa đầu năm 2026, tăng 155%

Công ty Cổ phần Chứng khoán Kafi (Kafi) công bố lợi nhuận trước thuế lên gần 370 tỷ đồng, tăng 155% so với cùng kỳ năm trước. Kết quả này được ghi nhận trong giai đoạn doanh nghiệp chính thức trở thành công ty đại chúng và chuẩn bị cho kế hoạch chào bán cổ phiếu ra công chúng.

Lãi suất huy động đã ở vùng đỉnh, sẽ tiếp tục duy trì mức cao trong quý 3/2026

KBSV nhận định lãi suất huy động đã ở vùng đỉnh, sẽ tiếp tục duy trì ở mức cao trong quý 3/2026 và có thể giảm nhẹ từ đầu quý 4/2026.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 29-2026 phát hành ngày 20/07/2025 với nhiều chuyên mục hấp dẫn...

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Hà Nội vừa khởi công xây dựng đồng thời 5 tuyến metro, định hình cấu trúc đô thị đa cực, chuyển dần từ mô hình phát triển tập trung vào khu vực trung tâm sang mô hình phát triển đa trung tâm. Phát triển các tuyến metro đồng thời thúc đẩy TOD tích hợp với nhà ở, thương mại, văn phòng, dịch vụ sẽ tối ưu hóa giá trị sử dụng đất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...