Hà Nội: Biệt thự, nhà liền kề "sốt" nóng, căn hộ đìu hiu

Ngọc Lan

16/04/2021, 09:16

Trong quý đầu tiên của năm 2021, phân khúc biệt thự, nhà liền kề ghi nhận những dấu hiệu khởi sắc ở thị trường Hà Nội, bên cạnh thị trường căn hộ chung cư lại trầm lắng khi nguồn cung và lượng giao dịch ghi nhận ở mức thấp

Ảnh minh họa.

Theo báo cáo mới nhất của Savills về thị trường bất động sản quý 1/2021, thị trường biệt thự, nhà liền kề tại các dự án ở Hà Nội ghi nhận sự sôi động trở lại trong quý đầu tiên của năm 2021 sau nhiều năm yên ắng. Trong khi đó, thị trường chung cư lại trong tình cảnh vắng vẻ đìu hiu, do cả nguồn cung và lượng giao dịch đều thấp.

PHÂN KHÚC BIỆT THỰ, NHÀ LIỀN KỀ LÊN CƠN SỐT

Theo quan sát của Savills, nguồn cung mới đạt khoảng 942 căn, tăng 396% theo quý và 39% theo năm đến từ bốn dự án mới và giai đoạn mới của ba dự án đã mở bán. Hầu hết nguồn cung mới đến từ ba dự án tại huyện Hoài Đức bao gồm Hà Đô Charm Villas, An Lạc Green Symphony và Hinode Royal Park. Khu vực phía Tây chiếm 83% nguồn cung mới.

Tính cả nguồn cung mở bán mới trong quí và nguồn cung đã mở bán cũ còn tồn, nguồn cung sơ cấp ở phân khúc này đạt 1.979 căn, tăng 28% theo quý và tăng 47% theo năm. Huyện Hoài Đức dẫn đầu với 37% thị phần, theo sau là Hà Đông với 28%. Do đó, huyện Hoài Đức với lượng tồn kho cao và nguồn cung tương lai lớn dự kiến sẽ cung cấp nhiều nguồn cung nhất từ quý tiếp theo.

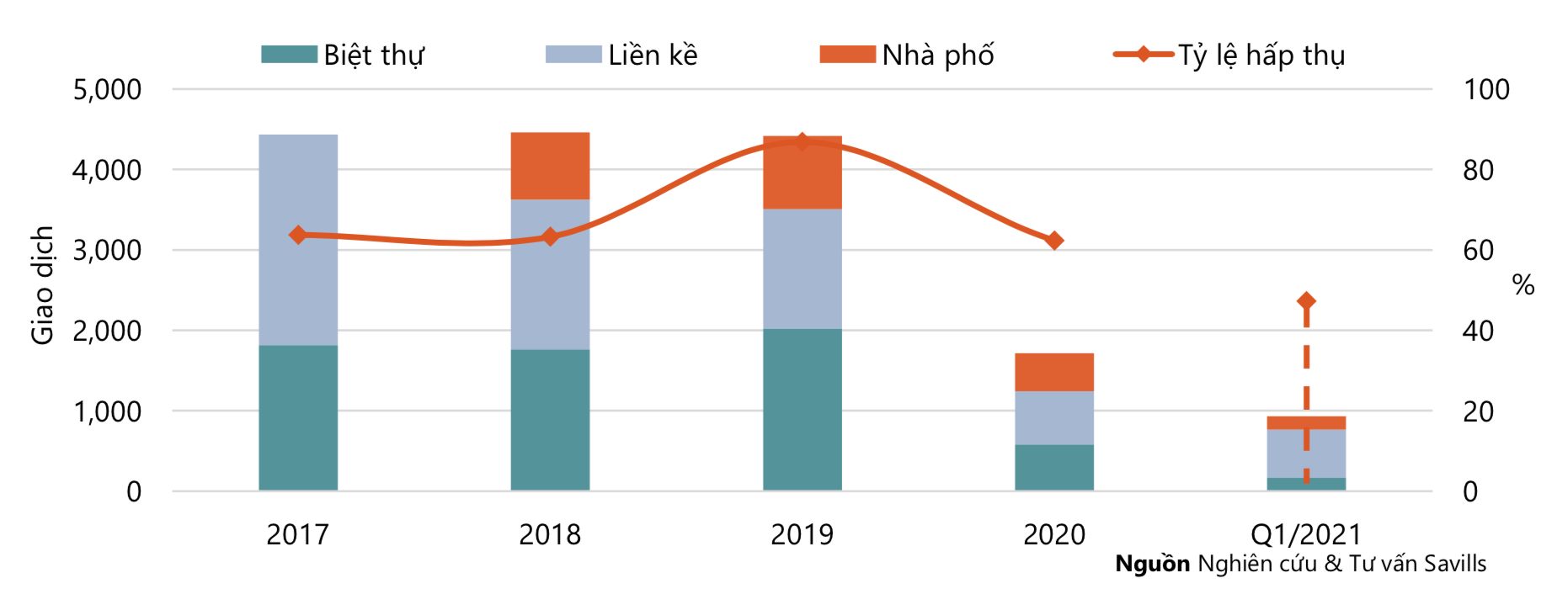

Tình hình giao dịch biệt thự, liền kề, nhà phố

Báo cáo của Savills còn cho thấy, hoạt động thị trường đạt 934 giao dịch, tăng 83% theo quý và 232% theo năm. Huyện Hoài Đức dẫn đầu lượng giao dịch với 56% thị phần, theo sau bởi quận Hà Đông với 24%. Khu vực phía Tây chiếm tới 80% lượng giao dịch. Tỷ lệ hấp thụ ở mức 47%, tăng 14 điểm % theo quý và 26 điểm % theo năm.

Giá bán sơ cấp (giá bán từ chủ đầu tư) trung bình của biệt thự đạt 4.463 USD/m2, tăng 4% so với quí trước và 12% so với cùng kì năm trước. Giá trung bình của nhà liền kề là 4.664 USD/m2, giảm -3% so với quí trước và tăng 14% so với quí 1/2020.

Bà Đỗ Thu Hằng, Giám đốc cấp cao phụ trách Bộ phận tư vấn của Savills Hà Nội, cho hay: trong các phân khúc thị trường bất động sản tại Hà Nội thì biệt thự, nhà liền kề tại các dự án là thị trường sôi động nhất, thu hút sự quan tâm đặc biệt của người mua bất chấp sự ảnh hưởng của dịch Covid-19.

Thị trường biệt thự, nhà liền kề Hà Nội sôi động trong quí vừa qua sau vài năm yên ắng do các nguyên nhân chính như: triển vọng kinh tế làm cho thị trường sôi động, hạ tầng giao thông ngày càng phát triển đến các khu vực có dự án, kì vọng lợi nhuận thị trường biệt thự và nhà liền kề cao hơn thị trường chung cư tại Hà Nội.

Trong năm 2021, dự kiến có khoảng 3.600 căn từ 16 dự án biệt thự, nhà liền kề sẽ được mở bán. Hầu hết nguồn cung tương lại nằm tại huyện Hoài Đức và Đan Phượng.

Số liệu từ Công ty nghiên cứu và tư vấn JLL cũng cho thấy thị trường nhà nói chung (bao gồm biệt thự, nhà liền kề và nhà phố thương mại) ở Hà Nội có lượng mở bán mới đạt hơn 1.000 căn, tăng 25% so với quý trước.

Theo đại diện JLL, Hà Nội sẽ tiếp tục là nguồn cung chính cho khu vực phía Bắc với tổng nguồn cung nhà liền thổ trong chín tháng còn lại của năm 2021 đạt khoảng 3.000 căn, trong khi nhờ việc công bố quy hoạch tổng thể khu đô thị sông Hồng và khu nội đô lịch sử, cùng với hệ thống cơ sở hạ tầng phát triển, giá bán sơ cấp của nhà liền thổ được kỳ vọng sẽ tiếp tục tăng cao hơn nữa.

CĂN HỘ THIẾU NGUỒN CUNG VÀ GIAO DỊCH MỚI

Trái ngược với sự sôi động của thị trường biệt thự, căn hộ liền kề, tại thị trường chung cư tại Hà Nội trong quý 1 vừa qua lại hết sức vắng vẻ với nguồn cung và lượng giao dịch thấp. Trong quý 1/2021, Savills ghi nhận khoảng 3.900 căn hộ mới từ 3 dự án mới và giai đoạn tiếp theo của 10 dự án giảm -29% theo quý và -19% theo năm. Nguyên nhân của sự sụt giảm này được Savills cho hay bởi kỳ nghỉ Tết Nguyên đán, khiến việc mở bán chậm lại.

Với số căn mở bán mới như trên đã nâng tổng nguồn cung sơ cấp đạt 24.400 căn, nhưng giảm -10% theo quý và giảm -13% theo năm. Tổng số căn bán được đạt gần 4.700, giảm -29% theo quý và -37% theo năm. Trong đó, hạng B và C chiếm tổng cộng 96%. Nguồn cung mới hạn chế và hàng tồn kho giá cao gây hạn chế nguồn cầu.

Phân tích những con số này, bà Hằng cho biết, thị trường căn hộ tại Hà Nội có mức lợi nhuận thấp trong quý 1 (khoảng 5%/năm, chỉ tương đương lãi suất gửi tiết kiệm ngân hàng) nên không hấp dẫn các nhà đầu tư bằng thị trường đất nền các tỉnh.

"Do đó lượng sản phẩm bán được tại thị trường này phần lớn dành cho đối tượng mua để ở chứ không phải để đầu tư", bà Hằng nhấn mạnh.

Theo quan sát của JLL, nhà đầu tư cá nhân có xu hướng lựa chọn đất nền và nhà liền thổ tại các tỉnh thành vệ tinh lân cận Hà Nội nhờ mức lợi nhuận đầu tư hấp dẫn hơn so với căn hộ, đặc biệt là trong bối cảnh sốt đất đang diễn ra tại các khu vực này trong thời gian gần đây. Tuy nhiên, xu hướng chủ đầu tư các dự án đại đô thị quy mô lớn bán buôn cả tòa nhà hoặc hợp tác cùng các chủ đầu tư thứ cấp vẫn tiếp tục gia tăng trên thị trường.

Tương tự với phân tích của JLL, dịch bệnh bùng phát trở lại cùng với kỳ nghỉ Tết Nguyên đán kéo dài đã phần nào ảnh hưởng đến tâm lý khách mua đầu tư, khiến lượng bán giảm 12,6% so với quý trước. Giao dịch ghi nhận tại dự án cao cấp tương đối ảm đạm, đặc biệt với phân khúc mua cho thuê, do lượng chuyên gia nước ngoài được phép nhập cảnh còn hạn chế.

Trong thời gian tới, các sửa đổi đối với Luật Đầu tư, Luật Xây dựng, Luật Doanh nghiệp và Luật Đầu tư đối tác công tư có hiệu lực từ tháng 1/2021 sẽ là những tác động tích cực với phân khúc căn hộ bán. Savills nhận định những sửa đổi này giúp đơn giản hóa thủ tục chấp thuận dự án và rút ngắn thời gian xin giấy phép xây dựng. Trái phiếu doanh nghiệp là nguồn vốn thay thế phổ biến hiện nay đối với các doanh nghiệp bất động sản.

Savills dự báo trong 2021, gần 25.800 căn hộ từ 25 dự án mới và 2 giai đoạn tiếp theo sẽ mở bán. Hạng B sẽ tiếp tục dẫn đầu với 89% thị phần. Còn theo JLL, nguồn cung dự báo được cải thiện cho đến cuối năm 2021, dao động khoảng 20.000-25.000 căn, chủ yếu đến từ phân khúc giá rẻ. Nguồn cầu mua nhà để ở dự kiến giữ mức ổn định. Thị trường căn hộ cho thuê ở các dự án cao cấp kỳ vọng sẽ được cải thiện khi các đường bay quốc tế nối lại trong quý 2/2021.

Giá bất động sản tiếp tục tăng, phân khúc nào đang nóng?

09:40, 09/04/2021

Dòng tiền bất động sản đang đổ dồn về thị trường Hà Nội?

Hà Nội: Tăng cường lãnh đạo, chỉ đạo thực hiện dự án Trục đại lộ cảnh quan sông Hồng

Ủy viên Bộ Chính trị, Bí thư Thành ủy Hà Nội Trần Đức Thắng vừa ký ban hành Chỉ thị số 16-CT/TU của Ban Thường vụ Thành ủy về tăng cường lãnh đạo, chỉ đạo của các cấp ủy Đảng trong thực hiện dự án đầu tư Trục đại lộ cảnh quan sông Hồng…

TP.Hồ Chí Minh tồn đọng hơn 11 ngàn hồ sơ đăng ký mua nhà ở xã hội

Hơn 11 ngàn hồ sơ của người mua nhà tại các dự án phát triển nhà ở tại TP.Hồ Chí Minh đang chờ hoàn tất nghĩa vụ tài chính để được cấp giấy chứng nhận. Lãnh đạo Thành phố đã yêu cầu các sở, ngành và địa phương tập trung tháo gỡ vướng mắc, đẩy nhanh tiến độ xử lý hồ sơ tồn đọng, bảo đảm quyền lợi của người dân.

CLD tài trợ thêm 98.000 USD tiếp sức cho trẻ em yếu thế tại Việt Nam

Đồng hành cùng Chiến dịch “Bước chân gắn kết yêu thương” mùa 4, CapitaLand Development (CLD) tiếp tục tài trợ 98.000 USD tiếp sức cho trẻ em yếu thế. Như vậy, trong 3 năm gần đây, tổng giá trị mà CLD tài trợ cho chiến dịch này lên đến 270.000 USD, nhằm hỗ trợ cho trẻ em và thanh thiếu niên có hoàn cảnh khó khăn tại Việt Nam...

Đà Nẵng quy định việc giao đất, cho thuê đất đối với các thửa đất nhỏ hẹp, xen kẹt

UBND TP. Đà Nẵng vừa quy định việc rà soát, công bố công khai, lập danh mục và giao đất, cho thuê đất đối với những thửa đất nhỏ hẹp, nằm xen kẹt do Nhà nước quản lý trên địa bàn Thành phố...

Bất động sản Việt Nam đón cơ hội từ làn sóng AI

Trí tuệ nhân tạo đang từng bước thay đổi cách doanh nghiệp sản xuất, vận hành và mở rộng hoạt động kinh doanh. Xu hướng này dự báo sẽ tạo thêm dư địa phát triển cho nhiều phân khúc bất động sản tại Việt Nam, từ công nghiệp và trung tâm dữ liệu, đến văn phòng và bán lẻ…

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)