-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hơn 208.000 người hưởng bảo hiểm xã hội một lần trong 3 tháng là rất đáng lo ngại

Theo số liệu thống kê của Bảo hiểm xã hội Việt Nam, trong 3 tháng đầu năm 2022, số người được giải quyết hưởng bảo hiểm xã hội một lần là 208.943 người, tăng 1% so với cùng kỳ năm 2021...

Thông tin được Bảo hiểm xã hội Việt Nam cho biết ngày 10/4, đồng thời cảnh báo "đây là thực tế rất đáng lo ngại", không chỉ tác động trực tiếp đến quyền lợi của người lao động mà còn ảnh hưởng đến mục tiêu đảm bảo an sinh xã hội lâu dài của quốc gia, khi mà những năm tới dân số nước ta đang bắt đầu già hóa.

CÂN NHẮC KHI RÚT BẢO HIỂM XÃ HỘI MỘT LẦN

Theo Bảo hiểm xã hội Việt Nam, việc nhận bảo hiểm xã hội một lần có thể giải quyết được một số khó khăn trước mắt, nhưng đồng nghĩa với việc người lao động đang đánh mất cơ hội hưởng an sinh xã hội khi đến tuổi già, tuổi dễ bị tổn thương nhất: Hệ miễn dịch suy giảm dễ mắc bệnh, sức khỏe suy yếu không thể lao động.

Có nhiều người đã nhận bảo hiểm xã hội một lần, sau này lại mong muốn được nộp lại khoản tiền đã nhận, tiếp tục tham gia bảo hiểm xã hội cho số năm còn thiếu để hưởng lương hưu, nhưng không thể giải quyết được vì pháp luật hiện hành không có quy định theo mong muốn của người.

Dịch bệnh Covid-19 hoành hành hơn 2 năm qua, nhiều người lao động mất việc làm dẫn đến không có thu nhập, đa số người lao động chọn hưởng bảo hiểm xã hội một lần vì cần có một khoản tiền chi tiêu, trang trải cuộc sống.

Một số người lao động khác lựa chọn nhận vì không hiểu được những lợi ích của việc hưởng lương hưu so với nhận bảo hiểm xã hội một lần, cũng như tính nhân văn, ưu việt và tính chia sẻ, trách nhiệm cộng đồng của việc tham gia bảo hiểm xã hội.

Bảo hiểm xã hội Việt Nam đưa ra tình huống so sánh trường hợp người lao động nhận bảo hiểm xã hội một lần với việc nhận lương hưu hằng tháng.

Thứ nhất, tình huống so sánh theo quy định chung

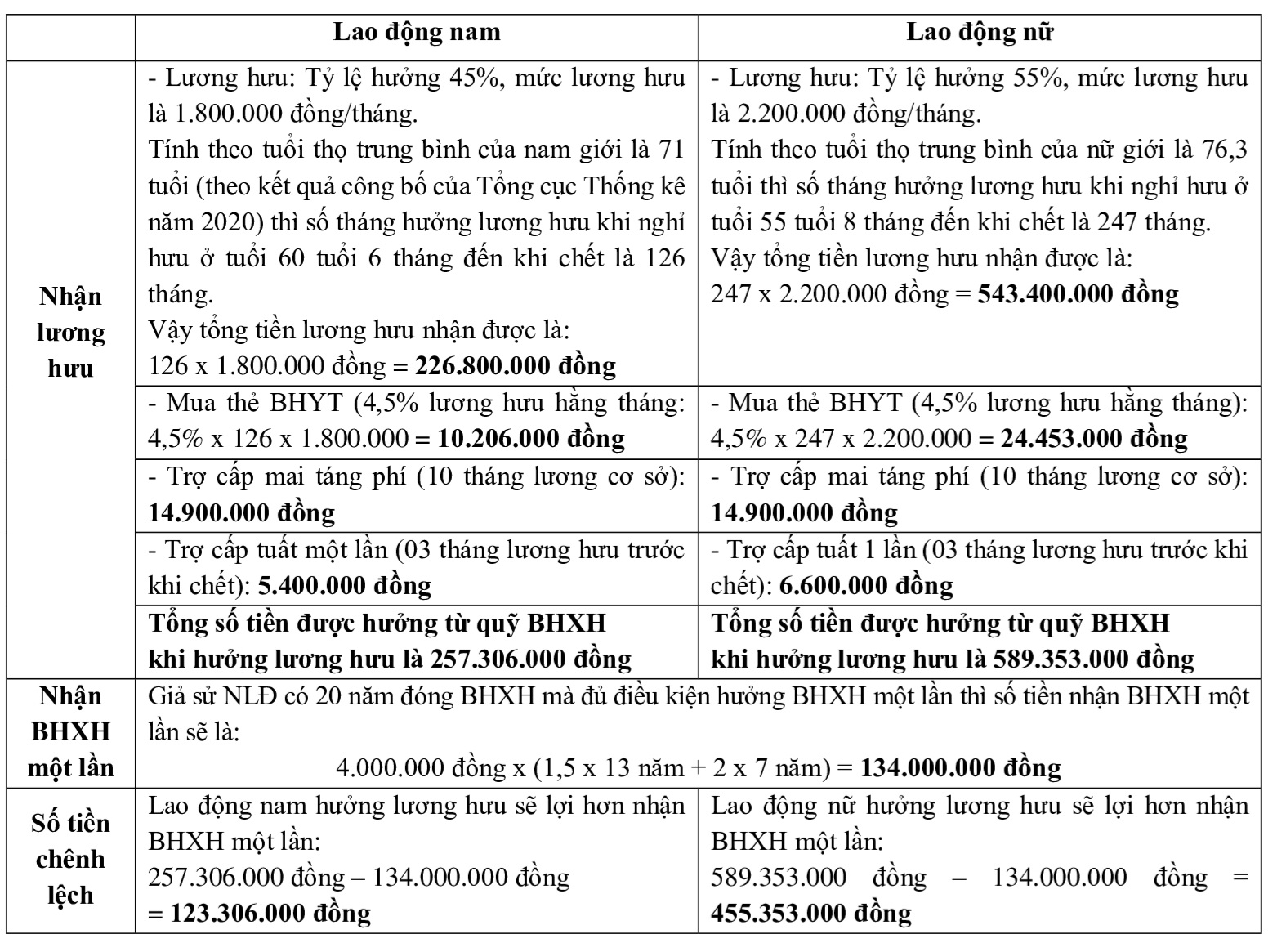

Ví dụ: Bà Nguyễn Thị B năm 2022 đủ 55 tuổi 8 tháng, đến hết năm 2019 đã tham gia bảo hiểm xã hội được 18 năm (từ năm 2002-2019). Giả định Bà B thọ 76,3 tuổi (tuổi thọ trung bình theo kết quả tổng điều tra dân số và nhà ở của Tổng cục Thống kê năm 2020 về tuổi thọ của nữ giới), không tính đến tác động của các yếu tố tỷ lệ lạm phát, tốc độ tăng lương, lãi suất đầu tư quỹ Bảo hiểm xã hội, có các kết quả như sau:

Nếu Bà B quyết định nhận bảo hiểm xã hội một lần thì có mức hưởng là: (12 năm X 1,5 tháng lương) (6 năm X 2,0 tháng lương) = 30 tháng lương.

Theo đó, thời gian đóng bảo hiểm xã hội đã được tính hưởng bảo hiểm xã hội một lần của người lao động sẽ không được tính thời gian làm cơ sở tính hưởng các chế độ bảo hiểm xã hội khác; không còn trong hệ thống bảo hiểm xã hội được Nhà nước bảo hộ về an sinh xã hội; mất cơ hội tham gia bảo hiểm y tế 5 năm liên tục để được hưởng quyền lợi với các dịch vụ y tế kỹ thuật cao và thuốc đắt tiền.

Đồng thời, phải tự chi trả chi phí khám chữa bệnh nếu không may bị ốm đau, tai nạn trong thời gian chờ hưởng bảo hiểm xã hội một lần (12 tháng); mất cơ hội được hưởng lương hưu hằng tháng khi hết tuổi lao động, hoặc đủ điều kiện hưởng nhưng mức hưởng thấp do bị trừ thời gian đóng bảo hiểm xã hội đã nhận một lần.

Nếu Bà B đóng bảo hiểm xã hội thêm 2 năm cho đủ 20 năm (đảm bảo điều kiện về số năm tham gia bảo hiểm xã hội để được hưởng lương hưu) thì mức hưởng lương hưu Bà B nhận được trong khoảng 20 năm 7 tháng là: 247 tháng x 55% = 135,85 tháng lương.

Ngoài lương hưu lĩnh hằng tháng, Bà B còn được hưởng các quyền lợi khác theo quy định của Luật Bảo hiểm xã hội bao gồm: được điều chỉnh lương hưu trên cơ sở mức tăng của chỉ số giá tiêu dùng và tăng trưởng kinh tế phù hợp với ngân sách nhà nước và quỹ Bảo hiểm xã hội.

Được cấp thẻ bảo hiểm y tế miễn phí với mức hưởng 95% chi phí khám chữa bệnh để chăm sóc sức khỏe (hằng tháng quỹ Bảo hiểm xã hội đóng bằng 4,5% mức lương hưu).

Thân nhân được hưởng chế độ tử tuất khi Bà B qua đời gồm có: Trợ cấp mai táng bằng 10 tháng lương cơ sở và trợ cấp tuất (trợ cấp tuất một lần mức thấp nhất bằng 3 tháng lương hưu đang hưởng trước khi chết. Hoặc trợ cấp tuất hàng tháng với số thân nhân được hưởng tối đa là 4 người, mức trợ cấp tuất hằng tháng đối với mỗi thân nhân bằng 50% mức lương cơ sở; trường hợp thân nhân không có người trực tiếp nuôi dưỡng thì mức trợ cấp tuất hằng tháng bằng 70% mức lương cơ sở).

Thứ hai, so sánh về trường hợp giả định có mức bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội.

Ví dụ: Một người lao động có đủ 20 năm đóng bảo hiểm xã hội (từ năm 2001-2020), với mức bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội là 4.000.000 đồng/tháng. Giả định người lao động đủ điều kiện hưởng lương hưu hoặc hưởng bảo hiểm xã hội một lần trong năm 2022, lương hưu hưởng đến khi chết, không tính đến tác động của các yếu tố tỷ lệ lạm phát, tốc độ tăng tiền lương, tỷ lệ điều chỉnh lương hưu, lãi suất đầu tư quỹ Bảo hiểm xã hội, thì người lao động sẽ nhận được số tiền như sau:

GIẢM THỜI GIAN ĐÓNG BẢO HIỂM XÃ HỘI TỪ 20 NĂM CÒN 15 NĂM

Theo Bảo hiểm xã hội Việt Nam, trên đây chỉ là ví dụ về trường hợp người lao động đóng bảo hiểm xã hội tối thiểu 20 năm để đủ điều kiện hưởng lương hưu.

Nếu tham gia bảo hiểm xã hội nhiều hơn thì mức hưởng sẽ cao hơn, chưa kể đến mức hưởng lương hưu còn được điều chỉnh tăng và khi người lao động sống càng thọ thì tiền hưởng lương hưu sẽ càng nhiều hơn.

"Như vậy, có thể thấy rõ việc người lao động được hưởng chế độ hưu trí sẽ có nhiều quyền lợi hơn lựa chọn nhận bảo hiểm xã hội một lần. Hưởng bảo hiểm xã hội một lần đồng nghĩa với việc người lao động ra khỏi hệ thống bảo hiểm xã hội và tự tước đi quyền an sinh cơ bản của bản thân", Bảo hiểm xã hội Việt Nam nhận định.

Trong bối cảnh đó, Bảo hiểm xã hội Việt Nam khuyến nghị, người lao động khi không lựa chọn hưởng bảo hiểm xã hội một lần, có quyền bảo lưu thời gian đóng bảo hiểm xã hội để khi có điều kiện thì tiếp tục tham gia bảo hiểm xã hội bắt buộc. Hoặc tham gia bảo hiểm xã hội tự nguyện cho đủ số năm còn thiếu, để đủ điều kiện hưởng lương hưu trang trải cuộc sống và được cấp thẻ bảo hiểm y tế (với mức hưởng 95% chi phí khám chữa bệnh) trong suốt thời gian hưởng lương hưu để chăm sóc sức khỏe khi về già.

Thời gian tới, dự kiến Luật Bảo hiểm xã hội sẽ được sửa đổi theo hướng giảm thời gian đóng bảo hiểm xã hội để hưởng lương hưu ở mức tối thiểu từ 20 năm như hiện nay, xuống còn 15 năm, thậm chí là 10 năm.

Việc sửa đổi chính sách bảo hiểm xã hội theo hướng này sẽ góp phần tăng mức độ hấp dẫn của chính sách bảo hiểm xã hội, người lao động sẽ có thêm động lực tiếp tục bảo lưu, tích lũy thời gian đóng bảo hiểm xã hội để hưởng lương hưu, góp phần bảo đảm an sinh xã hội bền vững.

Đọc bài theo từ khoá

Bộ trưởng Hoàng Minh Sơn: Xác định mục tiêu xây dựng nền giáo dục chất lượng và trung thực

Bộ trưởng Bộ Giáo dục và Đào tạo Hoàng Minh Sơn nhấn mạnh năm học 2026-2027 phải tạo chuyển biến thực chất, lấy kết quả làm thước đo, đồng thời xác định mục tiêu xây dựng nền giáo dục công bằng, chất lượng và trung thực...

Bão tiến gần Biển Đông, Bắc Bộ tiếp tục đối mặt với đợt mưa lớn kéo dài

Bão đang tiến gần Biển Đông, trong khi Bắc Bộ tiếp tục đối mặt với một đợt mưa lớn kéo dài, làm gia tăng nguy cơ lũ quét, sạt lở đất và ngập úng tại nhiều địa phương. Các cơ quan chức năng đã phát đi cảnh báo, đồng thời triển khai các biện pháp ứng phó nhằm giảm thiểu thiệt hại do thiên tai...

Bộ Y tế ký kết dự án "Ứng dụng công nghệ số trong phòng chống dịch bệnh" với Ngân hàng Tái thiết Đức

Dự án được Chính phủ Cộng hòa Liên bang Đức tài trợ không hoàn lại thông qua Ngân hàng Tái thiết Đức, với tổng vốn 15 triệu Euro. Thời gian triển khai đến 30/12/2030...

Nhân sự ngành kế toán, kiểm toán vẫn "đắt giá" giữa thời AI

Nhu cầu tuyển dụng lao động quý 2/2026 có sự dịch chuyển động lực giữa hai trung tâm kinh tế lớn nhất cả nước, khi Hà Nội đã vươn lên dẫn đầu cả về quy mô lẫn tốc độ tăng trưởng tuyển dụng, phản ánh xu hướng mở rộng hoạt động sản xuất, kinh doanh và đầu tư của doanh nghiệp tại khu vực phía Bắc…

Bộ Nông nghiệp và Môi trường đề xuất bãi bỏ toàn bộ 126 văn bản pháp luật

Qua tổng rà soát hệ thống văn bản quy phạm pháp luật của Bộ Nông nghiệp và Môi trường cho thấy có 47 nội dung không rõ ràng, gây khó khăn, vướng mắc, tạo “điểm nghẽn” trong áp dụng, thực hiện pháp luật, cản trở quá trình phát triển...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...