-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tháng 9/2024: Hơn 1,8 nghìn tỷ đồng trái phiếu có rủi ro cao không trả được nợ gốc đúng hạn

Theo ước tính của VIS Rating, trong tháng 9/2024 có khoảng 24,5 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn, trong đó khoảng 1,8 nghìn tỷ đồng trái phiếu có rủi ro cao không trả được nợ gốc đúng hạn…

Báo cáo Tổng quan thị trường trái phiếu doanh nghiệp được VIS Rating công bố cho thấy tỷ lệ trái phiếu chậm trả lũy kế vào cuối tháng 8/2024 đã giảm nhẹ xuống còn 14,9% so với 15,1% của tháng trước. Xu hướng giảm kéo dài từ quý 1/2024 cho tới nay.

Tháng 8/2024, chỉ có một trái phiếu doanh nghiệp tổng mệnh giá 450 tỷ đồng công bố chậm trả lãi coupon lần đầu. Trái phiếu này được phát hành bởi Tập đoàn Novaland vào tháng 8/2020 với kỳ hạn 3 năm và đến tháng 07/2023 đã được lùi thời gian đáo hạn một năm. Tuy nhiên, trong tháng 7/2024, trái phiếu này tiếp tục được gia hạn thêm một lần nữa đến tháng 8/2025.

Tỉnh chung, tổng số trái phiếu chậm trả phát sinh mới tính từ đầu năm đến cuối tháng 8/2024 là 12,7 nghìn tỷ đồng.

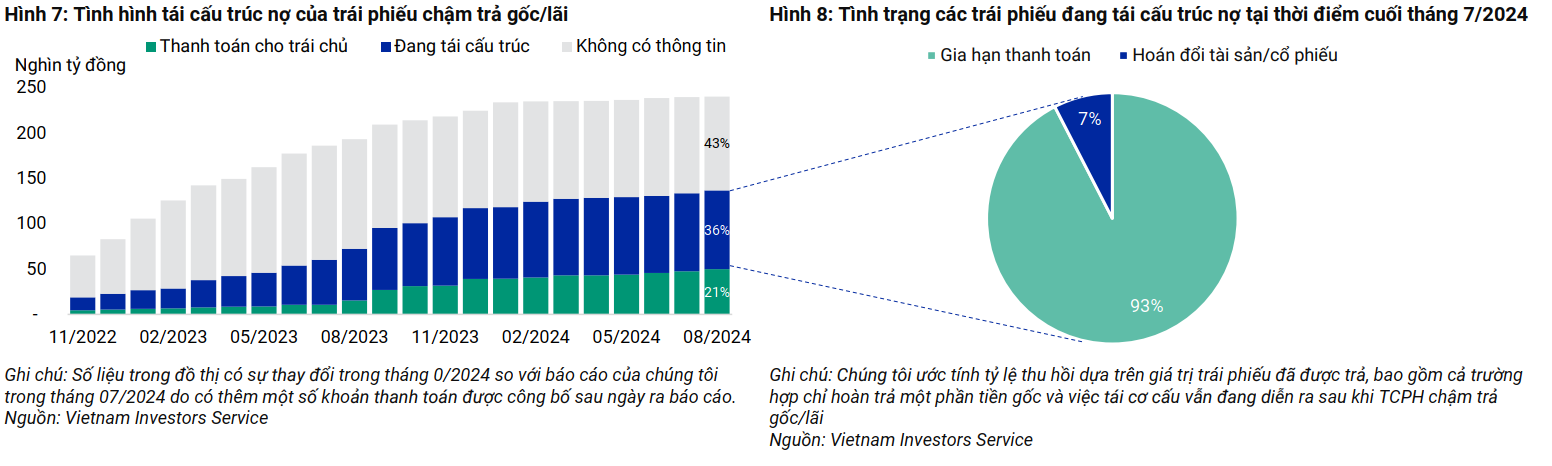

Đáng chú ý, việc xử lý trái phiếu doanh nghiệp chậm trả đang có những cải thiện. Trong tháng 8/2024, 13 tổ chức phát hành chậm trả thuộc các lĩnh vực bất động sản nhà ở, bán lẻ và nông nghiệp đã hoàn trả tổng cộng 2,4 nghìn tỷ đồng tiền gốc cho các trái chủ. Sau khi thanh toán một phần, dư nợ trái phiếu chậm trả còn lại của nhóm các tổ chức phát hành này còn 8,5 nghìn tỷ đồng.

Phần lớn các khoản thanh toán nợ gốc trái phiếu doanh nghiệp chậm trả trong tháng 8/2024 liên quan đến Công ty cổ phần Xuất nhập khẩu Nông sản và Vật tư (CAJIMEX). CAJIMEX đã phát hành trái phiếu vào năm 2020 và đáo hạn tháng 12/2026, nhưng sau đó chậm trả lãi coupon lần đầu trong năm 2023. Đến tháng 8/2024, CAJIMEX đã hoàn tất việc mua lại toàn bộ trái phiếu theo thỏa thuận với các trái chủ.

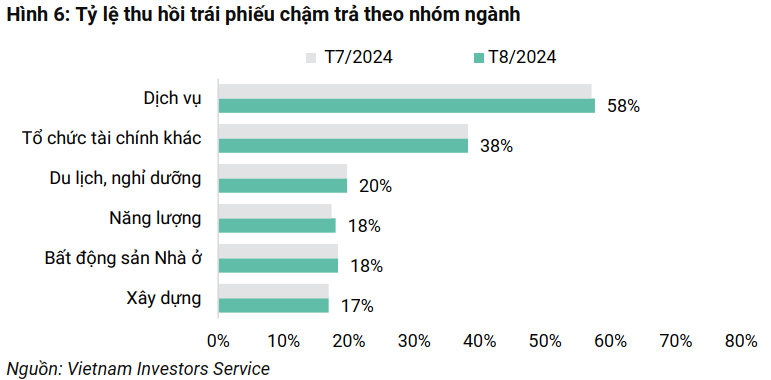

Trong tổng số 567 trái phiếu chậm trả phát sinh từ năm 2022, 63 trái phiếu đã thanh toán toàn bộ gốc lãi chậm trả cho các trái chủ và 294 trái phiếu đang trong quá trình tái cấu trúc. Tỷ lệ thu hồi chậm trả của các trái phiếu chậm trả đã tăng lên 20,8% vào cuối tháng 8/2024.

Về trái phiếu doanh nghiệp sắp đáo hạn có rủi ro cao, theo VIS Rating, trong tháng 9/2024, tổng giá trị trái phiếu đáo hạn đạt 24,5 nghìn tỷ đồng, cao hơn so với tháng trước là 18,1 nghìn tỷ đồng.

“Chúng tôi dự kiến trong số các trái phiếu đáo hạn vào tháng 9/2024, có 1,8 nghìn tỷ đồng có nguy cơ chậm trả nợ gốc, phần lớn trong số này đã chậm trả lãi trái phiếu trước đó. Trong vòng 12 tháng tới, chúng tôi ước tính có khoảng 18% trong số 245 nghìn tỷ đồng trái phiếu đáo hạn có nguy cơ chậm trả nợ gốc. Trong số đó, 76% giá trị trái phiếu rủi ro cao thuộc các công ty trong nhóm ngành Bất động sản, Nhà ở và Xây dựng”, VIS Rating nhận định.

Ngoài ra, cũng trong tháng 8/2024, lượng phát hành trái phiếu mới tăng lên 57,7 nghìn tỷ đồng, từ mức 46,8 nghìn tỷ đồng trong tháng 7/2024. Các ngân hàng thương mại đã phát hành tổng cộng 51,3 nghìn tỷ đồng, tiếp tục chiếm phần lớn trong các đợt phát hành mới.

Trong số các trái phiếu do các ngân hàng phát hành vào tháng 08/2024, 40% là trái phiếu thứ cấp đủ điều kiện tính vào vốn cấp 2, được phát hành bởi các ngân hàng. Các trái phiếu vốn cấp 2 này có kỳ hạn trung bình 8,1 năm và lãi suất từ 5,5% đến 7,6% trong năm đầu tiên. Các trái phiếu khác là trái phiếu không có tài sản đảm bảo với kỳ hạn 3 năm và lãi suất cố định từ 5,2% đến 7,7%

Đọc bài theo từ khoá

Đề xuất đầu tư hơn 17.000 tỷ đồng xây cao tốc Pleiku - Lệ Thanh

Tỉnh Gia Lai đề xuất đầu tư tuyến cao tốc Pleiku - Lệ Thanh theo phương thức đối tác công tư với tổng mức đầu tư hơn 17.000 tỷ đồng. Dự án được đề xuất quy mô 4 làn xe hoàn chỉnh, kết nối cao tốc Quy Nhơn - Pleiku với Cửa khẩu Lệ Thanh...

Ứng dụng kinh tế dược học, giải bài toán người bệnh phải “gánh” 40% chi phí y tế

Dù Việt Nam tiệm cận mục tiêu bảo hiểm y tế toàn dân với khoảng 95% dân số tham gia, người bệnh vẫn phải gánh vác tới gần 40% chi phí y tế từ “tiền túi”, gấp 4 lần so với mức khuyến nghị của WHO. Vì vậy, giải pháp đột phá cho giai đoạn tiếp theo không nằm ở việc tiếp tục mở rộng độ bao phủ dân số, mà là nâng cao mức độ bảo vệ tài chính thực chất thông qua ứng dụng kinh tế dược học và đánh giá công nghệ y tế...

Quảng Ninh gỡ vướng cho các dự án năng lượng

UBND tỉnh Quảng Ninh chỉ đạo rà soát từng dự án, từng vướng mắc để xử lý dứt điểm, nhất là công tác giải phóng mặt bằng các dự án điện…

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

HSBC: Tăng trưởng GDP 6 tháng tích cực, phản ánh cấu trúc tăng trưởng cân bằng hơn

Theo HSBC, kết quả tăng trưởng GDP 8,18% trong 6 tháng đầu năm phản ánh nền kinh tế Việt Nam đang có thêm nhiều động lực tăng trưởng, trong đó FDI tiếp tục là "lá phiếu tín nhiệm" của nhà đầu tư quốc tế. Dù vậy, áp lực lạm phát, tỷ giá và lãi suất vẫn là những biến số đáng lưu ý trong những tháng cuối năm...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...