-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

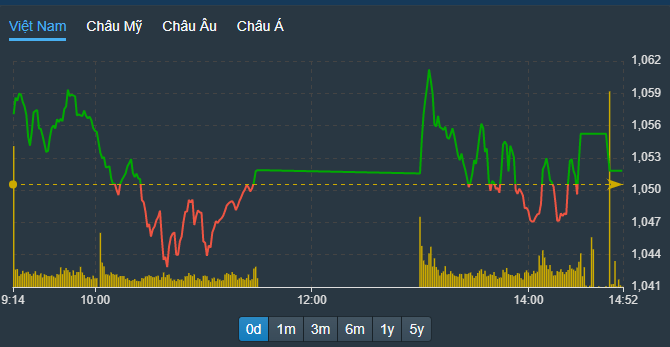

Thanh khoản thấp nhất 2 tuần, thị trường đổi trụ kịp thời

Áp lực lớn từ diễn biến sụt giảm của các cổ phiếu trụ hàng đầu là VIC, VHM, VNM khiến VN-Index chiều nay trồi sụt bất định quanh tham chiếu, thậm chí là giảm nhiều hơn tăng. Tuy nhiên thị trường đã đổi trụ thành công ở những phút cuối dù chỉ đủ để VN-Index có được hơn 1 điểm tăng...

Áp lực lớn từ diễn biến sụt giảm của các cổ phiếu trụ hàng đầu là VIC, VHM, VNM khiến VN-Index chiều nay trồi sụt bất định quanh tham chiếu, thậm chí là giảm nhiều hơn tăng. Tuy nhiên thị trường đã đổi trụ thành công ở những phút cuối dù chỉ đủ để VN-Index có được hơn 1 điểm tăng.

Bộ ba vốn hóa hàng đầu thị trường nói trên có ảnh hưởng rất lớn tới nhịp tăng hơn 2 tuần trở lại đây của VN-Index. VNM từ giữa tháng 11 đến đầu tháng 12 tăng gần 15%, VHM tăng 30% còn VIC đến hôm qua vẫn tăng hơn 34%.

Rủi ro quay đầu giảm của các trụ này chỉ là vấn đề thời gian. Hôm qua VIC có một phiên xả đột ngột và rất mạnh, giá giảm 1,8% và hôm nay giảm tiếp 2,3%. VHM đạt đỉnh cùng VN-Index cách đây 5 phiên, hôm nay giảm 2,35% và đã điều chỉnh hoảng 7,2% từ đỉnh. VNM cũng tương tự, đạt đỉnh cùng chỉ số và đã giảm liền 4 phiên với biên độ 5,9%, riêng hôm nay giảm 1,23%.

VN-Index vẫn bị lôi kéo bởi các cổ phiếu vốn hóa lớn và nhất là khi bộ đôi VIC, VHM điều chỉnh, chỉ số sẽ bị tác động mạnh. Nếu không có sự đổi trụ kịp thời, các cổ phiếu lớn khác nổi lên thì VN-Index có thể lao dốc mạnh, ảnh hưởng đến tâm lý chung. Nhóm ngân hàng là một ứng cử viên sáng giá nhưng cũng kém ổn định. VCB cũng đã lao dốc 4 phiên khoảng -9,1%, chỉ có CTG, TCB, BID, VPB, STB, MBB là cầm cự được. HPG, GVR cũng là những cổ phiếu nổi lên khá tích cực. Tuy nhiên quy mô vốn hóa lẫn mức tăng không đủ để thay thế hoàn toàn các trụ như VIC, VHM, VNM, VCB, nên điểm số bắt đầu chững lại và giảm biên độ dao động rõ rệt.

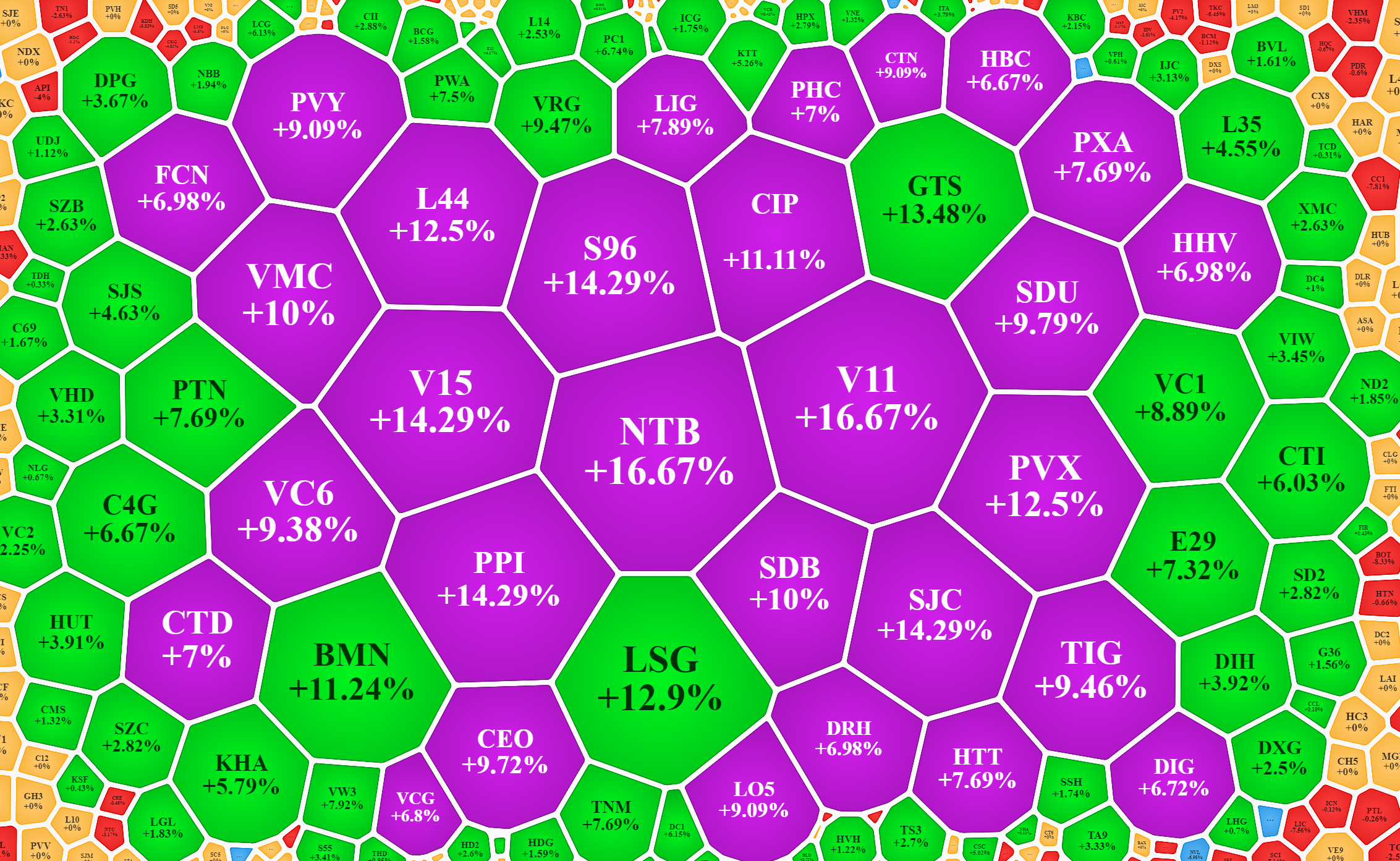

Tuy nhiên chỉ với việc các chỉ số vẫn được giữ nhịp ổn định cũng tạo điều kiện khá thuận lợi cho dòng tiền luân chuyển giữa các nhóm cổ phiếu. Hôm nay nổi lên là các mã xây dựng, đầu tư công, thêm cổ phiếu hàng không giao dịch khá nổi bật.

Việc Trung Quốc nới lỏng chính sách Zero Covid và Vietnam Airlines nối lại đường bay đã giúp cổ phiếu HVN tăng kịch trần. Kể từ phiên tạo đáy thấp nhất giá 9.210 đồng hôm 16/11, đến hôm nay HVN đã lên 11.750 đồng, tương đương tăng 27,6%. Tuy vậy từ đỉnh tháng 8/2022 đến lúc tạo đáy, HVN đã bốc hơi hơn 53% giá trị VJC hôm nay cũng hưởng lợi chung, tăng giá 4,21%, thậm chí còn nổi lên thành mã kéo điểm số nhiều nhất cho VN-Index. VJC từ giá tại đáy đến hôm nay cũng tăng khoảng 16%.

Nhóm cổ phiếu đầu tư công, xây dựng vẫn tiếp tục đà kịch trần mạnh từ sáng. FCN, VCG, CTD, HBC vẫn mất thanh khoản bên mua. Chiều nay thêm DRH, HHV, TCM, KSB, DIG... gia nhập nhóm kịch trần.

Nếu nhìn từ độ rộng thì chiều nay mặt bằng giá tích cực hơn buổi sáng, HoSE ghi nhận 221 mã tăng/215 mã giảm, phiên sáng là 159 mã tăng/238 mã giảm. Tuy vậy diễn biến chỉ số có phần kém hơn khi “nằm bệt” gần tham chiếu mà không có được nhịp dao động tăng rõ rệt nào. Nguyên nhân như đã nói ở trên, là hiện tượng đổi trụ tuy thành công trong việc giữ điểm số, nhưng không đủ để tạo xu hướng.

Việc thị trường phân hóa, chỉ số đi ngang, đang đem lại cơ hội cho dòng tiền vận động riêng lẻ. Ngoài 19 cổ phiếu kịch trần, HoSE còn có hơn 100 mã khác tăng vượt 1%. Trong khi đó phía giảm chỉ có 8 mã sàn và 90 mã giảm trên 1%. Điều đó nghĩa là nếu “khéo chọn”, nhà đầu tư vẫn có thể kiếm lời, dù biên độ không nhiều như ở nhịp tăng vừa qua.

Thanh khoản khớp lệnh hai sàn cả phiên hôm nay sụt giảm mạnh gần 16% so với hôm qua, chỉ đạt 13.355 tỷ đồng, mức thấp nhất trong vòng 2 tuần. Như vậy sau khi đạt đỉnh thanh khoản trên 24 ngàn tỷ đồng, giao dịch đang có chiều hướng giảm dần. Trong nhịp điều chỉnh, thanh khoản giảm cũng không phải là chuyện xấu, nhưng rõ ràng giá cổ phiếu điều chỉnh cũng cho thấy lực cầu đang yếu đi, kể cả dòng vốn ngoại.

Khối ngoại phiên chiều có giao dịch năng động hơn, khối này giải ngân thêm khoảng 955 tỷ đồng, tăng 77% so với phiên sáng. Mức bán ra thêm cũng gần 651 tỷ đồng. Vị thế tổng hợp cuối này trên HoSE đạt 446,9 tỷ, tiếp tục là phiên mua ròng sụt giảm thứ 3 liên tiếp.

HPG vẫn được mua nhiều nhất với 114,6 tỷ, STB 71,3 tỷ, CTG 50 tỷ. Phía bán bất ngờ có VCB -42 tỷ và VNM -39,5 tỷ. BID chiều nay bị bán thêm một chút, nhưng cũng chỉ là -21,2 tỷ đồng chung cuộc. VRE, MSB, NVL là các mã khác bị bán tăng cường trong phiên chiều.

Đọc bài theo từ khoá

Chứng khoán Mỹ xanh rực sau phiên bán tháo, giá dầu trượt dưới 90 USD/thùng

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Năm (30/7), hồi phục mạnh sau phiên bán tháo vào ngày hôm trước, nhờ cú tăng ấn tượng của cổ phiếu Microsoft và việc cổ phiếu chip được mua trở lại...

Giá vàng giữ đà tăng, vượt 4.100 USD/oz

Giá vàng thế giới duy trì xu thế tăng trong phiên giao dịch ngày thứ Năm (30/7), vượt qua ngưỡng quan trọng 4.100 USD/oz...

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...