-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

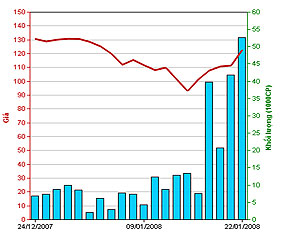

VC2 tạo “hiện tượng” trên sàn Hà Nội

Trong khi hầu hết giá cổ phiếu trên sàn đều chìm trong đà suy thoái thì VC2 trở thành một hiện tượng ngược chiều hiếm hoi

Trong khi hầu hết giá cổ phiếu trên sàn đều chìm trong đà suy thoái thì VC2 trở thành một hiện tượng ngược chiều hiếm hoi.

Tăng giá 5 phiên liên tiếp là một “hiện tượng” mới trên sàn Hà Nội trong bối cảnh suy giảm chung hiện nay. Sự ấn tượng này có được từ diễn biến giá của cổ phiếu Công ty Cổ phần Xây dựng số 2 (mã VC2).

Từ phiên ngày 16/1 – 22/1, giá VC2 đã có bước đảo chiều mạnh mẽ và liên tiếp tăng, trong đó có hai phiên tăng trần 9,26% và 9,96%; mức giá từ 100.000 đồng/cổ phiếu tăng lên 122.500 đồng; khối lượng giao dịch trong 5 phiên này cũng tăng vọt.

Nguyên nhân khiến VC2 có thể ngược với xu hướng thị trường và tăng mạnh được giải thích từ kết quả kinh doanh quý 4/2007 với bước lợi nhuận đột biến.

Ngày 21/1, Trung tâm Giao dịch Chứng khoán Hà Nội (HASTC) nhận được Báo cáo tài chính quý IV/2007 của VC2. Sau khi kiểm tra, HASTC phát hiện thấy sự sai sót trong việc tính chỉ số EPS và kết quả hoạt động sản xuất kinh doanh có sự biến động trên 5% so với quý trước và đã yêu cầu VC2 đính chính và giải trình cụ thể.

Và ngày 22/1, VC2 có công văn phản hồi. Công văn này giải thích: Do đặc thù của ngành xây lắp, khối lượng dở dang của các quý trước chưa hoàn tất thủ tục nên chủ đầu tư chưa chấp nhận; vì vậy doanh thu quý IV của Công ty đạt 172.650.086.461 đồng tăng 137,98% so với quý III và bằng 59,92% so với 3 quý đầu năm, nên lợi nhuận sau thuế quý IV đạt 10.436.635.676 đồng, tăng 207,34% so với quý III và bằng 54,72% so với 3 quý đầu năm.

Chỉ tính riêng dự án Quang Minh, quý III/2007 không phản ánh doanh thu vì người mua chưa chấp nhận nên phản ánh toàn bộ doanh thu vào quý IV với giá trị 27.784.897.137 đồng, lợi nhuận sau thuế 5.959.665.887 đồng (Năm 2007 mới phản ánh doanh thu 42 lô biệt thự nhà vườn/ 270 lô biệt thự của toàn dự án).

Ngoài ra, theo VC2, lợi nhuận từ hoạt động tài chính quý IV của công ty này cũng tăng mạnh so với quý III/2007.

Về chỉ số lãi cơ bản trên cổ phiếu (EPS) của năm 2007, do phương pháp tính khác nhau, theo yêu cầu của HASTC, VC2 đính chính lại là 12.286 đồng/cổ phiếu.

Gần 1,08 tỷ cổ phiếu VBB giao dịch trên HOSE, giá trị vốn hóa khoảng 14.400 tỷ đồng

Sáng 14/7, gần 1,08 tỷ cổ phiếu VBB đã chính thức giao dịch trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) với giá tham chiếu 13.300 đồng/cổ phiếu, đạt giá trị vốn hóa khoảng 14.400 tỷ đồng…

PNJ bất ngờ đảo chiều ngoạn mục: Cổ phiếu kịch trần sau chuỗi ngày bốc hơi gần một nửa giá trị

Cuối phiên giao dịch 14/7, thị giá PNJ bật tăng kịch trần về vùng giá 46.900 đồng/cổ phiếu với gần 12 triệu cổ phiếu sang tay.

Chứng khoán Kafi chính thức trở thành công ty đại chúng

Ngày 10/7/2026, Công ty Cổ phần Chứng khoán Kafi (Kafi) công bố chính thức trở thành công ty đại chúng theo Công văn số 6235/UBCK-QLKD ngày 6/7/2026 của Ủy ban Chứng khoán Nhà nước...

TMS bị phạt 550 triệu đồng vì công bố thông tin sai lệch

Thanh tra Chứng khoán Nhà nước ban hành Quyết định số 346/QĐ-XPHC về việc xử phạt vi phạm hành chính đối với Công ty cổ phần Transimex (mã TMS-HOSE) với số tiền phạt lên tới 550 triệu đồng.

FPT thu hơn 108 tỷ từ phát hành hơn 11 triệu cổ phiếu ESOP

FPT đã phân phối đợt 1 là hơn 8,5 triệu cổ phiếu cho 391 cán bộ nhân viên có thành tích đóng góp năm 2025 và hơn 2,3 triệu cổ phiếu cho 9 cán bộ quản lý cấp cao năm 2026.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...