Chứng khoán năm 2022 đối diện ba rủi ro lớn từ vĩ mô

An Nhiên

20/12/2021, 19:08

Nền kinh tế Việt Nam sẽ trở lại trạng thái bình thường mới vào năm 2022 tuy vậy vẫn có ba rủi ro từ vĩ mô mà có thể thị trường chứng khoán phải đối diện...

Ảnh minh hoạ.

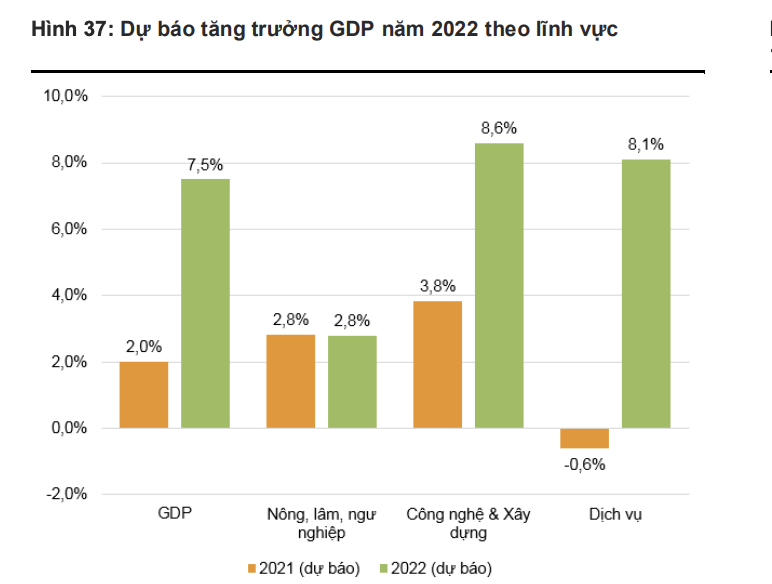

Trong báo cáo triển vọng kinh tế Việt Nam năm 2022, Chứng khoán VnDirect cho rằng nền kinh tế Việt Nam sẽ trở lại trạng lại “bình thường mới” vào năm 2022 với triển vọng tăng trưởng tươi sáng và vững chắc hơn nhờ đạt tỷ lệ tiêm chủng cao. GDP của Việt Nam dự kiến sẽ tăng 7,5% so với cùng kỳ vào năm 2022, với tốc độ phục hồi cao trên mọi phương diện.

Các yếu tố nền tảng vĩ mô tiếp tục được củng cố với thặng dư thương mại cao hơn, cũng như thặng dư tài khoản vãng lai và dự trữ ngoại hối. Những yếu tố hỗ trợ này có thể giúp Việt Nam đối phó với những rủi ro bên trong và bên ngoài, bao gồm áp lực lạm phát cao hơn, đồng USD mạnh lên và điều kiện thị trường tài chính toàn cầu kém thuận lợi hơn so với năm 2021.

Tuy vậy, theo VnDirect, vẫn có ba rủi ro từ vĩ mô mà có thể thị trường chứng khoán phải đối diện.

Thứ nhất, rủi ro lạm phát. Áp lực lạm phát sẽ tăng lên vào năm 2022, vì những lý do sau: Cầu tiêu dùng nội địa phục hồi và nguồn cung thịt lợn thắt chặt hơn trong nửa cuối năm 2022 có thể khiến chỉ số giá lương thực, thực phẩm tăng đáng kể trong năm tới.

Giá năng lượng dự kiến duy trì ở mức cao năm 2022 với dự báo giá dầu thô Brent trung bình ở mức 75 USD/thùng trong năm 2022 tăng 14,3% so với cùng kỳ. Sự phục hồi mạnh mẽ về giao thông, du lịch vào năm 2022 khi Chính phủ nới lỏng các biện pháp giãn cách xã hội và nối lại các chuyến bay thương mại quốc tế từ Quý 1/2022. Đây là yếu tố làm tăng chỉ số CPI nhóm giao thông.

Có thể thấy rõ giá nhiều yếu tố đầu vào phục vụ cho sản xuất hàng hóa đã tăng mạnh trong 10 tháng năm 2021 như giá xăng dầu, hóa chất, phân bón, than, sắt thép... Các yếu tố này sẽ được phản ánh vào giá của hàng tiêu dùng vào năm 2022 khi nhu cầu tiêu dùng phục hồi.

Áp lực lạm phát gia tăng do cung tiền dự kiến sẽ cao hơn và các gói hỗ trợ tài khóa quy mô lớn được thực thi vào năm 2022. Tuy nhiên, VnDirect cho rằng không quá lo ngại về rủi ro lạm phát trong năm tới do (1) cầu tiêu dùng cần nhiều thời gian để phục hồi hoàn toàn, (2) thành tích kiểm soát lạm phát tốt của Chính phủ trong vài năm qua, qua đó làm giảm lạm phát kỳ vọng.

Đáng chú ý, Chính phủ vẫn có những công cụ hiệu quả để kiểm soát lạm phát thông qua việc bình ổn giá các mặt hàng và dịch vụ thiết yếu như xăng dầu, giá điện bán lẻ, phân bón, thuốc trừ sâu, thực phẩm thiết yếu (gạo, đường, muối),…

Dự báo CPI bình quân năm 2022 tăng 3,45% so với cùng kỳ, cao hơn mức dự báo về CPI bình quân năm 2021 là 2,1%. Lạm phát năm tới sẽ vẫn trong tầm kiểm soát và đáp ứng mục tiêu của Chính phủ là giữ cho CPI bình quân năm 2022 tăng dưới 4,0%.

Yếu tố rủi ro thứ hai là Trung Quốc. Nền kinh tế toàn cầu và các thị trường tài chính đã chú ý đến đà sụt giảm tại thị trường chứng khoán Trung Quốc và triển vọng tăng trưởng suy yếu của quốc gia này trong nửa cuối năm 2021, tuy vậy hiệu ứng lan tỏa là không cao.

Theo Quỹ Tiền tệ Quốc tế (IMF), tăng trưởng GDP của nền kinh tế Trung Quốc có thể giảm xuống 5,6% so với cùng kỳ vào năm 2022, từ mức cao là 8,0% trong năm 2021. Nếu tăng trưởng của nền kinh tế Trung Quốc suy yếu mạnh hơn dự tính của thị trưởng, có thể là do tình hình dịch bệnh phức tạp trở lại, hay các chính sách quản lý kinh tế hà khắc của Chính phủ Trung Quốc đối với một số lĩnh vực, tình trạng thiếu điện hoặc nợ xấu gia tăng của các doanh nghiệp phát triển bất động sản Trung Quốc, có thể gây ảnh hưởng lớn đến triển vọng xuất khẩu cũng như tâm lý nhà đầu tư tại Việt Nam.

Lưu ý rằng, Trung Quốc hiện là đối tác thương mại lớn nhất của Việt Nam, chiếm 17% giá trị xuất khẩu của Việt Nam (đứng thứ hai sau Mỹ) và 33% giá trị nhập khẩu của Việt Nam (đứng thứ nhất) trong 10T21. Ngoài ra, Trung Quốc đứng thứ tư trong số các nhà đầu tư trực tiếp nước ngoài vào Việt Nam trong 11 tháng năm 2021.

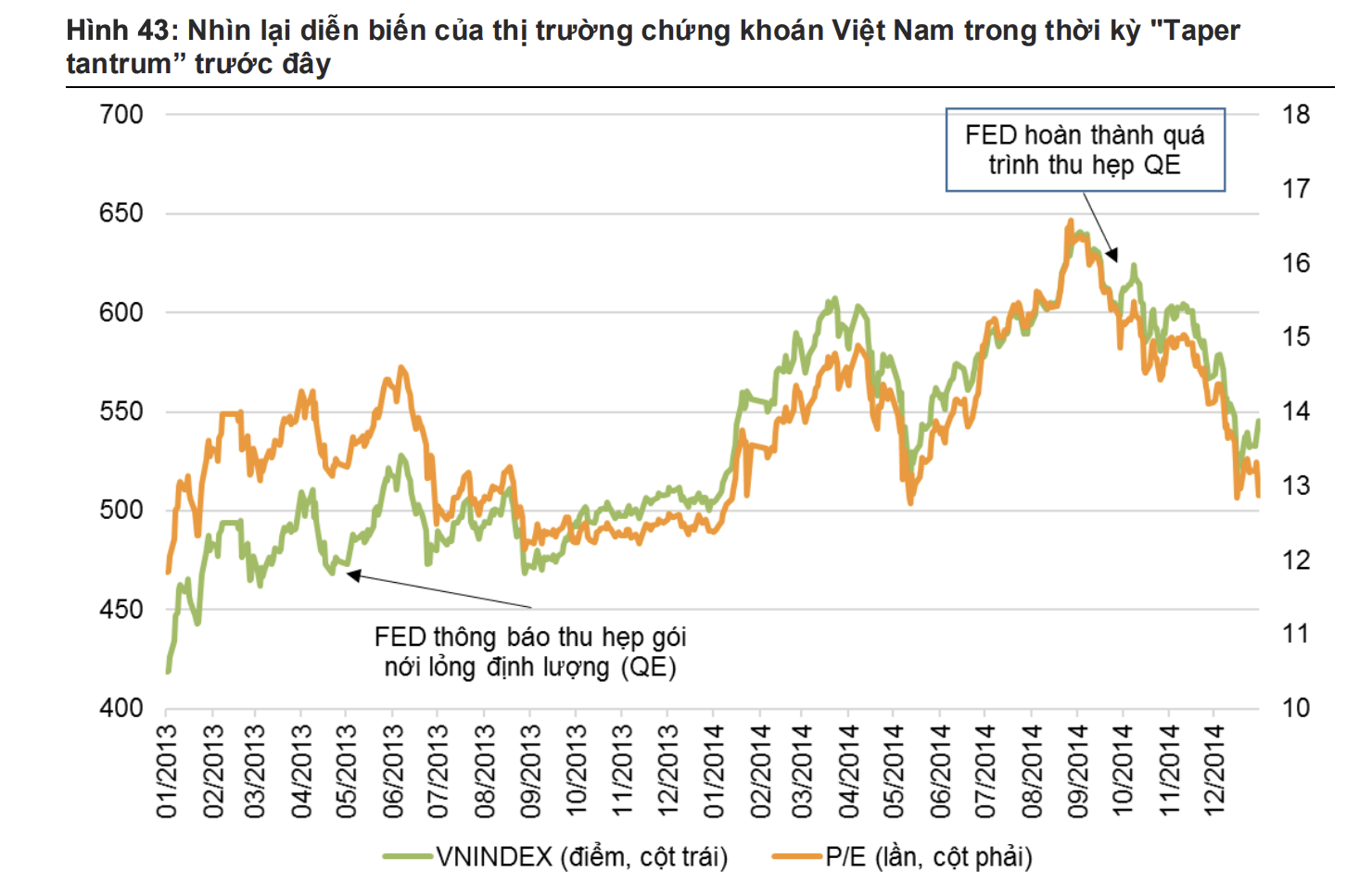

Thứ ba, liệu Việt Nam có thể ứng phó với tác động của “taper tantrum”? Theo công ty chứng khoán này, việc bình thường hóa chính sách tiền tệ của một số ngân hàng trung ương như FED và ECB không nên được coi là thắt chặt chính sách tiền tệ toàn cầu và bối cảnh trên thị trường tài chính toàn cầu vào năm 2022 sẽ vẫn thuận lợi hơn so với thời kỳ trước đại dịch. Việc cắt giảm các gói nới lỏng định lượng sẽ không tác động lớn đến chính sách tiền tệ cũng như thị trường tài chính của Việt Nam.

Về chính sách tiền tệ, nhiều khả năng Ngân hàng Nhà nước sẽ vẫn duy trì chính sách tiền tệ nới lỏng ít nhất đến hết Q2/2022 để hỗ trợ nền kinh tế phục hồi. Bất kỳ hành động thắt chặt tiền tệ nào sẽ chỉ diễn ra sớm nhất là trong nửa cuối năm 2022 và mức độ tăng lãi suất (nếu có) sẽ rất hạn chế, chỉ ở mức 0,25-0,5%.

Về thị trường tài chính, vốn đầu tư gián tiếp nước ngoài (FII) có thể tiếp tục bị hút ròng trong nửa đầu năm 2022 do ảnh hưởng của “taper tantrum”. Tuy nhiên, khối ngoại đã liên tục bán ròng trên thị trường chứng khoán Việt Nam trong 2 năm trở lại đây khiến tác động của việc khối ngoại bán ròng sẽ ở mức vừa phải do thị trường đã có sự chuẩn bị từ trước.

Về tỷ giá hối đoái đồng VND, việc cắt giảm các gói nới lỏng định lượng sắp tới có thể ít ảnh hưởng đến dòng vốn đầu tư nước ngoài (đặc biệt là đầu tư trực tiếp) vào Việt Nam trong năm 2022. Bên cạnh đó, đồng VND cũng được hỗ trợ mạnh bởi thặng dư thương mại và dự trữ ngoại hối tăng trong năm 2022. Do đó, việc các Ngân hàng Trung ương như FED và ECB cắt giảm các gói nới lỏng định lượng sẽ ít tác động đến tỷ giá hối đoái đồng VND.

Tiền đổ vào cổ phiếu bất động sản, chứng khoán

15:33, 20/12/2021

Dự báo giá hàng hoá tiếp tục leo thang năm 2022

11:03, 20/12/2021

Lo tăng trưởng giảm tốc, Trung Quốc hạ lãi suất lần đầu tiên sau 18 tháng

Tháng 5/2026, chỉ số HNX-Index tăng mạnh nhưng thanh khoản giảm gần 13%

HNX cho biết trái ngược với xu hướng tăng điểm mạnh của chỉ số, thanh khoản thị trường giảm nhẹ với khối lượng giao dịch bình quân đạt 66,8 triệu cổ phiếu/phiên, giảm 12,64%, tương ứng giá trị giao dịch bình quân giảm 12,46% đạt 1.225 tỷ đồng/phiên.

USTR đề xuất Mỹ áp thuế quan 10-12,5% lên 60 quốc gia và vùng lãnh thổ

Văn phòng Đại diện Thương mại Mỹ (USTR) vừa khuyến nghị Chính phủ Mỹ áp thuế quan mới với thuế suất dao động từ 10% đến 12,5% đối với 60 quốc gia và vùng lãnh thổ...

Hàng loạt cổ phiếu bất động sản sắp bị ETF bán ra khối lượng lớn

VanEck Vietnam ETF được dự báo khả năng thêm mới VPL, MSB và loại bỏ HDG, CTR. Nếu kịch bản xảy ra, dự báo sẽ dẫn đến những biến động cung cầu đáng chú ý tại các cổ phiếu liên quan trong giai đoạn cơ cấu.

Tháng 5, Chỉ số UPCoM-Index giảm nhưng thanh khoản tăng

Tháng 5/2026, khối lượng giao dịch bình quân trên UPCoM đạt 47,19 triệu cổ phiếu/phiên, tăng 10% so với tháng trước, tương ứng giá trị giao dịch bình quân đạt 785,55 tỷ đồng/phiên, tăng 10,05% so với tháng trước.

Hai kịch bản mới cho lạm phát năm 2026 dựa trên triển vọng giá dầu

Trong kịch bản cơ sở (70%), giá dầu Brent bình quân năm 2026 dao động quanh mức 90–95 USD/thùng. Dự báo CPI bình quân năm 2026 tăng 4,8% so với cùng kỳ năm trước, cao hơn mục tiêu kiểm soát lạm phát 4,5% của Chính phủ...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Phóng sự ảnh] Gần 125.000 học sinh Hà Nội bước vào kỳ thi lớp 10](https://premedia.vneconomy.vn/files/uploads/2026/05/29/af676119981a4614960c85577b337730-93721.jpg?w=600&h=337&mode=crop)