-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chứng khoán Việt Nam được định giá không còn rẻ?

Thị trường chứng khoán Việt Nam đã dần bước vào giai đoạn không còn rẻ, doanh nghiệp cần thêm thời gian cải thiện kết quả kinh doanh và kéo mặt bằng định giá lên mức hấp dẫn hơn...

Đánh giá lại tình hình vĩ mô Việt Nam, Chứng khoán Yuanta Việt Nam dẫn số liệu thông kê lạm phát tăng 0,16%, dẫn đầu là nhóm Giao thông và Nhà ở - Vật liệu xây dựng. Thống kê PMI cho thấy đợt bùng dịch lần này gây thiếu nhân sự và nguyên vật liệu đầu vào mặc dù lượng công việc và đơn hàng vẫn tăng, do đó, các nhà sản xuất đang tăng giá hàng hóa để bù lại tăng giá chi phí đầu vào.

Các đợt giãn cách do dịch bệnh càng kéo dài sẽ càng tạo áp lực lên chuỗi cung ứng cũng như gián tiếp áp lực lên lạm phát trong ngắn hạn. Những ngày đầu tháng 6, giá dầu Brent đã vượt ngưỡng 70 USD. Do vậy, có khả năng lạm phát cũng sẽ tiếp tục chịu áp lực từ nhóm giao thông.

Tình hình kinh tế vĩ mô trong tháng 5 nhìn chung bị gián đoạn phần nào là do đợt bùng phát Covid lần 4. Tuy nhiên, mức ảnh hưởng đối với sản xuất hàng hóa và bán lẻ là không quá lớn như các đợt trước đây, chỉ số IIP vẫn tăng 1,6% theo tháng và PMI vẫn đạt trên 50 điểm.

Các doanh nghiệp và Chính phủ đã có những kinh nghiệm và sự chuẩn bị nhất định đối với các đợt bùng phát dịch nên lần bùng phát sau sẽ gây thiệt hại ít hơn đợt bùng phát trước. Nhìn chung, tình hình kinh tế vẫn đang trên đà hồi phục và quen dần với dịch bệnh.

Đối với các hoạt động liên quan tới xuất nhập khẩu và đầu tư FDI, hoạt động xuất nhập khẩu vẫn duy trì tăng trưởng tốt và cần thêm thời gian để có sự gia tăng trong dòng vốn FDI vào Việt Nam.

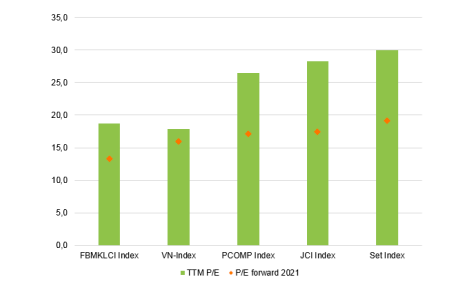

Về định giá thị trường chứng khoán, P/E TTM của chỉ số VN-Index gần mức P/E mục tiêu của Yuanta là 18.x, cho thấy thị trường đã dần bước vào giai đoạn không còn “rẻ”. Chỉ số VN-Index bước vào giai đoạn điều chỉnh với vùng hỗ trợ gần nhất 1.283 – 1.300 điểm.

Đồng thời, nhóm cổ phiếu Ngân hàng và Thép không còn nhiều dư địa tăng trưởng ngắn và trung hạn cho nên các nhà đầu tư có thể xem xét tiếp tục nắm giữ và hạn chế mua vào hoặc có thể xem xét bán một phần tỷ trọng cổ phiếu.

Trước đó, trong báo cáo chiến lược của mình, VnDirect cũng nhấn mạnh, tính đến ngày 25/5/2021, P/E của VN-INDEX đạt 17,8 lần, thấp hơn mức 18,4 lần cuối tháng 4 nhờ kết quả kinh doanh quý 1/2021 của các công ty niêm yết được cải thiện. P/E hiện tại cao hơn 7,9% so với mức trung bình 5 năm là 16,5 lần và cao hơn 2,9% so với đầu năm 2021. P/E forward 2021 của VNINDEX ở mức 16,5 lần.

"Thị trường hiện tại không còn bị định giá thấp nhưng không phải quá cao. Doanh nghiệp cần thêm thời gian để cải thiện kết quả kinh doanh và kéo mặt bằng định giá lên mức hấp dẫn hơn", VnDirect nhấn mạnh.

Đọc bài theo từ khoá

VN-Index có thể về mốc 1.760 điểm?

Trong tháng 7, VN-Index nhiều khả năng tiếp tục xu hướng tích lũy quanh vùng 1.860 điểm. Các ngưỡng hỗ trợ cần chú ý gồm 1.800 điểm, và xa hơn là 1.760 điểm.

Giám đốc của Dragon Capital: “Chỉ còn 3-5 năm nữa để tiếp tục phụ thuộc nguồn vốn từ hệ thống ngân hàng”

Nếu tín dụng ngân hàng tiếp tục tăng trưởng 15-16% mỗi năm, cao hơn tốc độ tăng trưởng GDP thực khoảng 3-5%, chỉ trong vòng 5 năm tới, tỷ lệ tín dụng/GDP của Việt Nam có thể vượt qua Thái Lan và Singapore, trở thành một trong những mức cao nhất châu Á.

Kinh tế Trung Quốc giảm tốc

Tốc độ tăng trưởng kinh tế Trung Quốc trong quý 2 vừa qua đạt mức thấp nhất kể từ năm 2022, do tình trạng suy giảm đầu tư ngày càng nghiêm trọng và nhu cầu tiêu dùng tiếp tục ảm đạm...

Thanh khoản lại xuống đáy, VN-Index tiếp tục thử thách mốc 1800 điểm

Dòng tiền cực nhỏ sáng nay tiếp tục “mở đường” cho nhịp điều chỉnh kiểm tra áp lực bán. HoSE khớp cả phiên chỉ đạt 4.752 tỷ đồng, giảm mạnh 20% so với sáng hôm qua và tương đương ngưỡng thấp kỷ lục hồi đầu tháng 6 vừa qua.

Áp lực rút vốn của khối ETF đang dần hạ nhiệt, 6 tháng đầu năm 2026 rút ròng gần 5.000 tỷ

Lũy kế 6 tháng năm 2026, các ETF cổ phiếu Việt Nam ghi nhận rút ròng gần 5 nghìn tỷ đồng, giảm 37,3% so với cùng kỳ, cho thấy áp lực rút vốn của khối ETF đang dần hạ nhiệt mặc dù nhà đầu tư nước ngoài vẫn duy trì bán ròng trên thị trường.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...