-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu ngân hàng đuối sức nhanh, dòng chứng khoán thoát rung lắc

Thanh khoản tụt nhẹ trong sáng nay không hẳn là nguyên nhân khiến thị trường có nhiều pha rung lắc. Khá nhiều cổ phiếu trụ kiểm định lại đỉnh cũ và suy yếu khiến đà đi lên của chỉ số chậm lại. Dù vậy thị trường vẫn có nhiều cổ phiếu tăng xuất sắc...

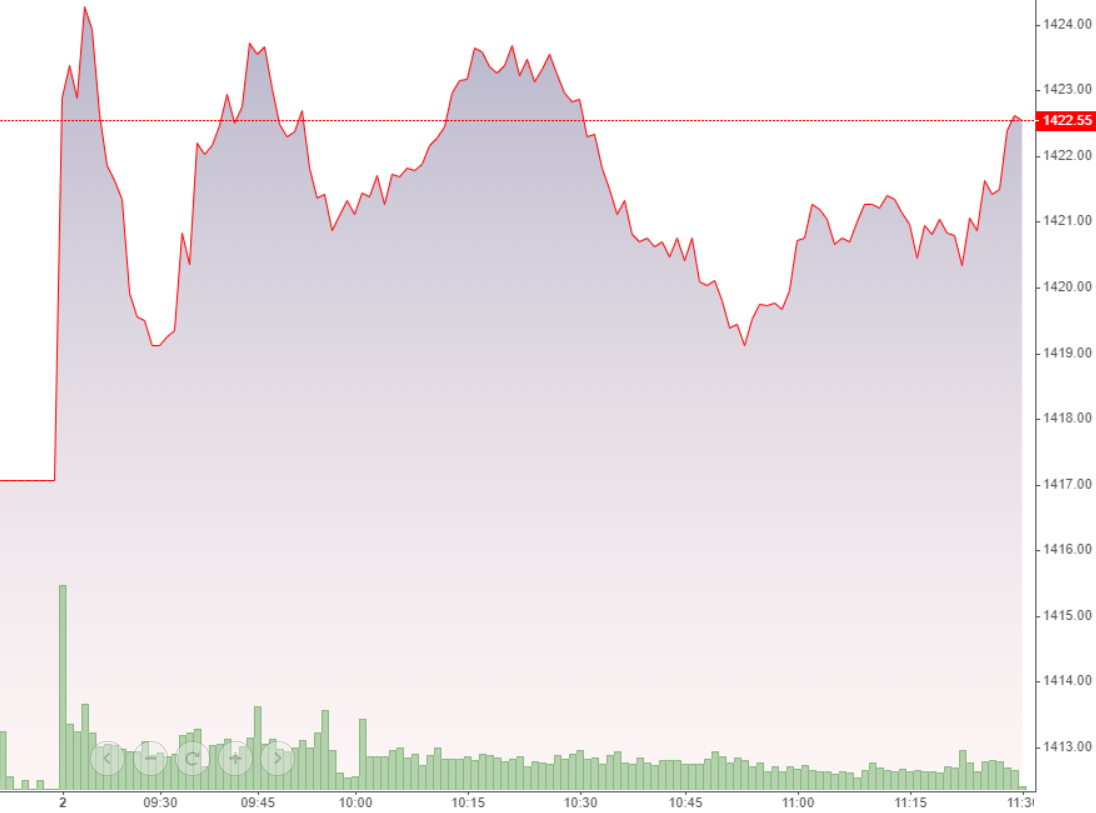

Đà tăng của VN-Index không mạnh và liên tục có những nhịp sụt áp. Mức tăng thấp nhất trong nhịp lùi của chỉ số này thậm chí chỉ còn trên tham chiếu hơn 2 điểm. Đến gần hết phiên, VN-Index vẫn trải qua một nhịp rơi tưởng như có thể đổi màu.

Rung lắc liên tục xuất hiện do nhóm cổ phiếu trụ đang gặp ngưỡng kháng cự khó vượt. VCB, VHM là hai mã rõ nhất khi đều chấp chới ở đỉnh lịch sử. VCB hôm qua đã khựng lại và sáng nay chịu áp lực bán khá mạnh. Cổ phiếu này sụt giảm 0,77%, thậm chí có lúc giảm 1,37%. Thanh khoản tương đối thấp, chỉ khớp 907.000 cổ tương đương 104,6 tỷ đồng giá trị.

VHM chốt phiên sáng vẫn tăng 1,37% so với tham chiếu, nhưng giao dịch trong phiên không hề trơn tru. Đợt giảm ngay đầu phiên khiến giá tụt 0,6% so với tham chiếu. Nhịp tụt thứ hai khoảng 11h giá cũng về gần tham chiếu. VHM biến động mạnh và đạt đỉnh hôm 30/6 và phiên phục hồi sáng nay vẫn chưa thiết lập được giá cao nhất.

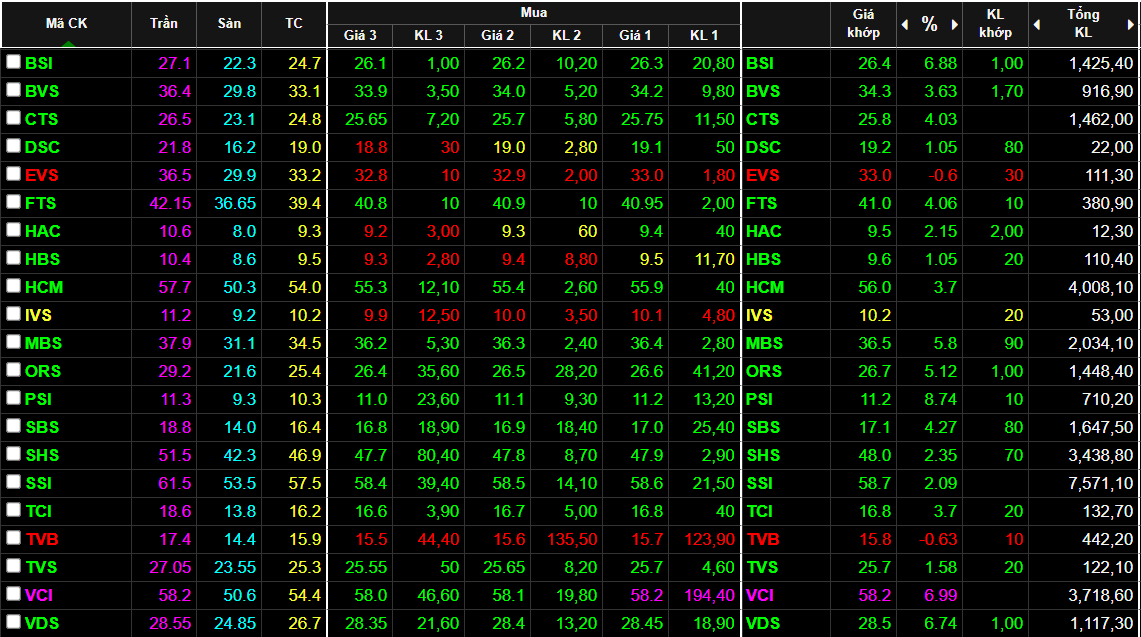

Khá nhiều cổ phiếu ngân hàng sáng nay cũng bắt đầu tiến sát tới đỉnh cao cũ và gặp khó khăn. VPB chốt phiên sáng tăng 1,28% nhưng thực tế là giằng co liên tục. Cổ phiếu này bật tăng mạnh nhất 2,56% chỉ trong khoảng 20 phút đầu mở cửa, sau đó cả phiên là giằng co ở mặt bằng giá thấp hơn. CTG, MBB cũng tương tự, giá chốt tăng nhưng giằng co liên tục. Nhóm này đã phân hóa nhiều, với BID giảm 0,42%, VCB giảm 0,77%, CTG tăng nhẹ 0,38%, MBB tăng 0,12%. Số còn mạnh là HDB tăng 2,06%, STB tăng 2,26%, TPB tăng 1,34%.

Trong nhóm blue-chips lớn sáng nay còn có VNM giảm 0,22%, VIC giảm 0,51%. Đây là lý do khiến VN-Index liên tục đánh võng và tăng không dứt khoát.

Hiện tượng rung lắc ở các trụ đã ảnh hưởng chung đến nhiều cổ phiếu khác. Ngay cả nhóm mạnh nhất là chứng khoán, cũng trải qua những đợt tụt giá. SSI có lúc giảm 0,87%, HCM giảm 0,93%, VND giảm 0,22%, SHS giảm 0,64%... Tuy nhiên sức mạnh của nhóm chứng khoán còn rất tốt và cầu vượt qua tương đối nhanh.

Các mã chứng khoán là nhóm tăng đều nhất cuối phiên sáng. SSI phục hồi trở lại và tăng 2,09% so với tham chiếu, HCM tăng 3,7%, VND tăng 4,74%, VCI còn lên kịch trần, MBS tăng 1,05%, FTS tăng 4,06%, BSI tăng 6,88%, CTS tăng 4,03%...

Nhóm dầu khí sáng nay cũng có diễn biến tốt nhờ đà tăng của giá dầu thế giới đã bước sang phiên thứ 3 liên tiếp. GAS có màn vượt đỉnh 19 tháng khá ngoạn mục khi tăng 2,97%. PLX tăng 0,72%, PVD tăng 1,35%, PVS tăng 1,41%, PVC tăng 0,89%... GAS và VHM hiện đang là hai cổ phiếu đỡ chỉ số nhiều nhất với gần 3 điểm trong khi mức tăng tổng thể là 5,47 điểm.

Độ rộng của sàn HoSE không tốt. Kết phiên sáng chỉ có 172 mã tăng/197 mã giảm. Diễn biến thay đổi của độ rộng trên sàn này phản ánh đúng tình trạng rung lắc liên tục mà VN-Index thể hiện. Chỉ có điều sau mỗi nhịp rung lắc, cổ phiếu phục hồi ngày một ít dần. Chẳng hạn lúc 9h20, tức là 5 phút khi bước vào đợt khớp lệnh liên tục, độ rộng vẫn ghi nhận 178 mã tăng/88 mã giảm. Đó là thời điểm VN-Index đạt đỉnh cao nhất buổi sáng. Đến 9h30 chỉ số tạo đáy đầu tiên, độ rộng là 174 mã tăng/125 mã giảm. Ở đáy thứ hai của chỉ số lúc 10h53, độ rộng chỉ là 163 mã tăng/190 mã giảm.

Thanh khoản phiên sáng trên hai sàn suy giảm nhẹ. Tổng giá trị khớp đạt 15.478,6 tỷ đồng, giảm 10% so với sáng hôm qua. Trong đó HNX giảm 21%, HoSE giảm 8%. Hai cổ phiếu ngân hàng khớp vượt 1.000 tỷ đồng sáng nay là VPB và TCB đều đang tăng giá khá mạnh nhưng như nói ở trên, thực chất là chịu áp lực kiềm chế giá suốt cả phiên. HPG, MBB thậm chí ngay cả SSI, VND, SHS cũng sụt giảm thanh khoản.

Khối ngoại hết phiên sáng đang ghi nhận mua ròng 113 tỷ đồng sàn HoSE và bán ròng hơn 10 tỷ trên HNX. VPB, CTG đang bị xả nhiều nhất, tương ứng 73,8 tỷ và 61,2 tỷ ròng. VIC cũng bị bán nhẹ gần 31 tỷ. Phía mua có STB, VCI, GAS, MSN, VHM, VNM, PDR, KBC. Có thể thấy nhóm ngân hàng không còn ưu tiên trong danh sách mua và đang bị bán ròng nhiều phiên.

Đọc bài theo từ khoá

Iran và Oman đạt thỏa thuận về eo biển Hormuz

Ngày thứ Tư (5/8), Iran tuyên bố đã đạt thỏa thuận với Oman về tuyến hàng hải đi qua eo biển Hormuz, đồng thời khẳng định Mỹ không tham gia tiến trình này...

Dow Jones lập kỷ lục phiên thứ 5 liên tiếp, giá dầu chững lại

Nhà đầu tư đang lạc quan thận trọng với những tín hiệu mới về đàm phán mở lại eo biển Hormuz, đồng thời chờ hai báo cáo việc làm quan trọng sắp được công bố...

Chứng khoán KIS triển khai chương trình cộng tác viên, hoa hồng tới 80%

Chứng khoán KIS triển khai chương trình cộng tác viên trên toàn quốc từ ngày 1/8 đến 30/9/2026. Cộng tác viên có thể nhận hoa hồng tới 80% phí giao dịch ròng, thưởng 100.000 đồng cho mỗi khách hàng mới đủ điều kiện và hưởng thêm hoa hồng khi giới thiệu cộng tác viên mới.

Giá vàng tăng bùng nổ trước thềm báo cáo việc làm Mỹ, SPDR Gold Trust mua ròng mạnh

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Tư (5/8), đạt mức cao nhất trong khoảng 7 tuần trở lại đây và là phiên tăng mạnh nhất trong 6 tháng...

Khối ngoại mua ròng phiên thứ ba liên tiếp, tổ chức trong nước bán

Khối ngoại mua ròng phiên thứ ba liên tiếp với giá trị khoảng 476,4 tỷ đồng, tính riêng giao dịch khớp lệnh, họ mua ròng 491,6 tỷ đồng.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...