-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Công ty chứng khoán đã “việt vị” vì biến động bất ngờ trên thị trường như thế nào

Ngay cả những công ty chứng khoán từng thận trọng dự đoán thị trường sắp đạt đỉnh và điều chỉnh cũng không thể ngờ rằng cú sập hiện tại dữ dội như vậy...

Vn-Index đã tăng 6,5% trong tháng 6, ghi nhận tháng tăng thứ 5 liên tiếp và đóng cửa tại mức kỷ lục 1409 điểm. Đầu tháng 7, chỉ số tiếp tục tăng và chạm mức kỷ lục 1421 điểm và thanh khoản đạt gần 35.000 tỷ khi những thông tin về hệ thống HOSE đã được nâng cấp dồn dập trên các phương tiện thông tin đại chúng.

Tuy nhiên, khi thông tin về hệ thống mới của HOSE chính thức được đưa vào vận hành ngày 5/7 cùng với làn sóng dịch bùng phát tại Tp.HCM, Vn-Index bất ngờ quay đầu giảm mạnh. Phiên 5/7 Vn-Index giảm 9 điểm về 1.411 điểm. Phiên 6/7 Vn-Index tiếp tục giảm 4% về 1354 điểm, và những ngày sau đó tiếp tục biến động 2-3% quanh mức này.

CÚ SỐC NGOÀI DỰ BÁO

Diễn biến lao dốc của Vn-Index là một “cú sốc” lớn với các nhà đầu tư cá nhân và cả khối phân tích của nhiều công ty chứng khoán khi nhận định Vn-Index sẽ tiếp tục cán mốc lịch sử mới khi hệ thống HOSE đi vào vận hành, thanh khoản tốt hơn giúp cải thiện tâm lý của nhà đầu tư nội lẫn ngoại quốc.

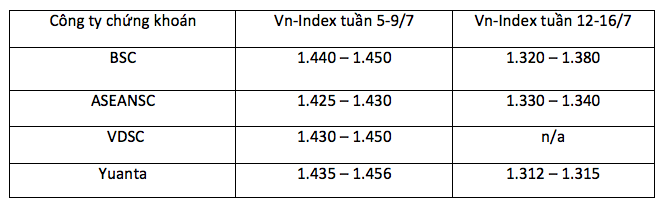

Chẳng hạn, ngay trước khi bước vào chu kỳ Vn-Index "sập", Chứng khoán BSC nhận định: Vn-Index đang có chiều hướng tiếp tục sóng Elliott thứ (V) và có thể sẽ thiết lập những mức đỉnh lịch sử mới. Việc thanh khoản thị trường hiện đang có chiều hướng giảm dần cho thấy các nhà giao dịch đang có tâm lý thận trọng nhất định ở thời điểm hiện tại. Theo đánh giá của BSC thì Vn-Index trong tuần 5-9/7 nhiều khả năng sẽ tiến về khu vực 1.440-1.450 điểm. Bên cạnh đó, việc hệ thống giao dịch mới sẽ được đưa vào vận hành vào tuần sau cũng được kỳ vọng góp phần gia tăng thanh khoản thị trường trong thời gian tới.

Bước sang tuần 12-16/7, BSC cho rằng thị trường điều chỉnh, Vn-Index nhiều khả năng sẽ dao động trong khu vực 1320-1380 điểm. Tuy nhiên, phiên giao dịch đầu tuần 12/7, Vn-Index lại đâm thủng mốc 1.300 điểm.

Không riêng gì BSC, Công ty chứng khoán ASEAN cũng “trượt chân” khi đưa ra dự báo lạc quan so với chỉ số thực tế của Vn-Index. Trong tuần 5-9/7, ASEAN dự báo trong phiên giao dịch đầu tuần tới, chỉ số VN-Index sẽ tiếp tục có quán tính tăng điểm để kiểm định vùng kháng cự gần 1.425 – 1.430 điểm, và xa hơn là vùng kháng cự 1.435 – 1.440 điểm. Sự rung lắc có thể diễn ra ở vùng giá cao, khiến VN-Index có thể sẽ thu hẹp đà tăng về phía cuối ngày. Chiến lược mua và nắm giữ vẫn sẽ được ưu tiên khi chưa nhận thấy yếu tố đáng kể nào có thể gây xáo trộn lên xu hướng tăng chung của thị trường.

Trong khi đó, Mirae Asset trước khi Vn-Index điều chỉnh cũng cho rằng thị trường tiếp tục bứt phá. Trong báo cáo chiến lược tuần 28/6, Mirae Asset kỳ vọng tuần tới (5-9/7), VN-Index chinh phục đỉnh cao mới do dòng tiền có dấu hiệu bớt giảm trên VN-30 và kỳ vọng tích cực trở lại từ ngày 1/7/2021. Vấn đề kỹ thuật trên sàn HOSE được khắc phục.

Còn VDSC cho rằng trong tuần 5-9/7 Vn-Index tiếp tục hành trình đi lên nhưng đang thử thách và thăm dò vùng 1.420 điểm. Mặc dù có động thái thận trọng nhưng chỉ số vẫn tăng nhẹ và thanh khoản giữ ở mức gần trung bình 50 phiên, cho thấy dòng tiền vẫn đang nỗ lực hỗ trợ cho chỉ số. Dự kiến, VN-Index tiếp tục rung lắc và thăm dò nhưng vẫn có cơ hội dẫn hướng đến vùng 1.430 - 1.450 điểm.

Chứng khoán Yuanta cũng đồng thuận khi cho rằng thị trường có thể sẽ tiếp tục đà tăng trong các phiên giao dịch đầu tuần và chỉ số Vn-Index sẽ kiểm định lại ngưỡng kháng cự 1.435 điểm trong tuần 5-9/7. Đồng thời, thị trường vẫn đang trong giai đoạn biến động mạnh theo chiều hướng tích cực cho nên chúng tôi vẫn đang giá rủi ro ngắn hạn ở mức thấp và thị trường có thể chỉ xuất hiện nhịp điều chỉnh nhẹ.

Theo đồ thị tuần, rủi ro trung hạn tiếp tục giảm dần cho thấy cơ hội giải ngân gia tăng. Đồng thời, xu hướng trung hạn vẫn duy trì ở mức tăng cho thấy đồ thị giá có thể sẽ tiếp tục mở rộng về các mức cao hơn với mức kháng cự trung hạn là 1.456 điểm. Do đó, chúng tôi khuyến nghị các nhà đầu tư trung hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục.

Bước sang tuần 12 - 16/7, Yuanta cho rằng thị trường có thể sẽ hồi phục trong phiên kế tiếp và chỉ số VN-Index có thể quay về vùng 1.312 – 1.315 điểm. Đồng thời, chỉ báo tâm lý giảm sâu vào vùng bi quan quá mức cho nên kỳ vọng thị trường có thể sẽ hồi phục kỹ thuật trong những phiên tới và sớm xác lập vùng đáy ngắn hạn. Dù thận trọng đến mấy thì Vn-Index diễn biến không đúng với kỳ vọng của Yuanta.

LAO ĐAO VỚI DANH MỤC KHUYẾN NGHỊ

Trong mỗi báo cáo của các công ty chứng khoán đều nhấn mạnh rằng “nhà đầu tư chỉ nên sử dụng thông tin, phân tích, bình luận của báo cáo tham khảo trước khi đưa ra quyết định đầu tư”. Điều khoản miễn trừ trách nhiệm này cũng đã cho thấy sự thị trường chứng khoán khó đoán định như thế nào .

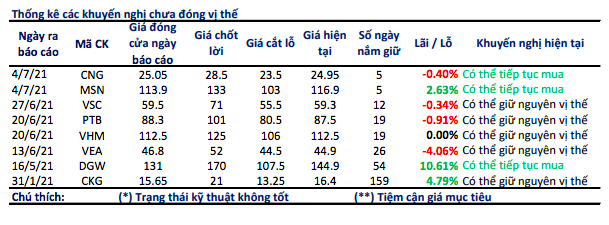

Cụ thể, trong tuần 5-9/7, BSC phân tích kỹ thuật cổ phiếu CNG với khuyến nghị khả quan và giá mục tiêu là 28.500 điểm. Tuy nhiên, ngay sau khi khuyến nghị, cổ phiếu CNG lao đầu giảm từ 25.600 đồng xuống còn 24.300 đồng/cổ phiếu chốt phiên giao dịch hôm nay, tương ứng với mức giảm 4%.

Thống kê các khuyến nghị chưa đóng vị thế của BSC tính đến tuần này gồm 8 cổ phiếu trong đó có 3 mã tăng, 4 mã giảm gồm CNG, VSC, VEA, PTB và một mã đứng giá VHM. Trong khi đó, hiệu suất tuần trước tốt hơn rất nhiều với 7 mã tăng và 2 mã giảm.

Tại Mirae Asset, trước đó báo cáo phân tích tuần 28/6 và nhận định xu hướng thị trường tuần tới, công ty cho rằng cổ phiếu cần quan tâm trong tuần là ACV với sức mạnh giá và sức mạnh thanh khoản MBB, CTG, HDC, NVL. Tuy nhiên, sau đó hầu hết các cổ phiếu trên đều giảm điểm mạnh kể từ đầu tháng 7 đến nay. MBB giảm 7%, CTG giảm 15%; NVL -14%; ACV -5%.

Chiến lược đầu tư của Chứng khoán ASEAN trong tuần giao dịch 5-9/7 cũng đưa ra cổ phiếu đáng quan tâm là PPC, tuy nhiên, PPC sụt giảm gần 4% kể từ 5/7 đến nay.

Trước đó, chiến lược đầu tư của MBS cũng khuyến nghị nên tập trung vào các nhóm cổ phiếu vượt đỉnh như Chứng khoán, Ngân hàng, Thép và Bất động sản, đây cũng là 2 nhóm được kỳ vọng báo cáo quý 2 sắp tới sẽ tốt hơn so với kỳ vọng. Bên cạnh đó là những cơ hội đầu tư riêng lẻ theo kết quả kinh doanh quý 2 ở nhóm midcap cũng kỳ vọng sẽ bứt phá. Nhiều khả năng thanh khoản trong tuần tới sẽ chưa có sự cải thiện và các nhịp võng là cơ hội để nhà đầu tư gia tăng tỷ trọng cho các nhóm cổ phiếu được hưởng lợi từ sự phục hồi của nền kinh tế.

Tuy nhiên, trái ngược với dự báo của MBS, cùng với xu hướng giảm của thị trường, nhóm ngân hàng, thép, chứng khoán đã “bay màu” đáng kể trong gần 2 tuần nay.

Đọc bài theo từ khoá

Thanh khoản về đáy gần 2 năm, dòng tiền vẫn đang đổ vào nhóm Ngân hàng, Xây dựng

Trên toàn thị trường, giá trị giao dịch khớp lệnh bình quân đạt 14.240 tỷ đồng/phiên, giảm 4,11% so với tuần trước và thấp hơn 8,17% so với trung bình 5 tuần. Đây là vùng thanh khoản thấp nhất kể từ tháng 1/2025, cho thấy dòng tiền vẫn duy trì trạng thái thận trọng.

Giá vàng tăng mạnh phiên thứ ba liên tiếp, JPMorgan Chase dự báo kém lạc quan

Giá vàng thế giới đi lên trong phiên giao dịch ngày thứ Sáu (3/7), đánh dấu phiên tăng thứ ba liên tiếp, khi nhà đầu tư giảm đặt cược vào khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất sau các số liệu việc làm xấu hơn dự báo của nước này...

Khối ngoại bán ròng thêm 800 tỷ đồng

Khối ngoại vẫn có góc nhìn tiêu cực về thị trường chứng khoán Việt Nam, hôm nay bán ròng thêm 780,4 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 811 tỷ đồng.

Nhiều công ty chứng khoán đầu ngành đang có định giá hấp dẫn, dư địa tăng cao khi thanh khoản bùng nổ

Nhiều công ty chứng khoán đầu ngành đang giao dịch dưới mức P/B bình quân lịch sử, mở ra dư địa tăng giá khi giá trị giao dịch duy trì ở mức cao và tiến trình nâng hạng thị trường diễn ra thuận lợi.

Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao kỷ lục lịch sử

"Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao nhất trong lịch sử. Trong bối cảnh đó, hiệu quả đầu tư sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn cổ phiếu thay vì kiếm lời từ xu hướng chung của chỉ số", NSI nhấn mạnh.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...