-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Covid-19 làm gia tăng nguy cơ vỡ nợ của doanh nghiệp trả lãi trái phiếu cao, kinh doanh không khả thi

Dịch bệnh diễn biến phức tạp như hiện tại sẽ gia tăng nguy cơ vỡ nợ từ các doanh nghiệp huy động vốn với lãi suất cao, nhưng không có phương án kinh doanh khả thi rõ ràng...

Trong báo cáo thị trường trái phiếu doanh nghiệp vừa được SSI Research thực hiện cho thấy, trong quý 3/2021, các doanh nghiệp phát hành 188 nghìn tỷ đồng trái phiếu, giảm 4,1% so với quý trước và giảm 17% so với cùng kỳ.

Bất động sản và ngân hàng tiếp tục duy trì là 2 tổ chức phát hành chiếm tỷ trọng nhiều nhất, lên tới 80% tổng lượng phát hành. Trong đó, nhóm doanh nghiệp bất động sản phát hành tổng cộng 85 nghìn tỷ đồng, chiếm 45% tổng lượng phát hành trong quý. Các ngân hàng tích cực phát hành tổng giá trị là 65,2 nghìn tỷ đồng, tăng 37,9% so với cùng kỳ nhằm tăng vốn cấp 2 và bổ sung thêm nguồn vốn trung hạn.

ÁP LỰC TRẢ NỢ TRÁI PHIẾU CỦA DOANH NGHIỆP BẤT ĐỘNG SẢN TĂNG TRONG 2 NĂM TỚI

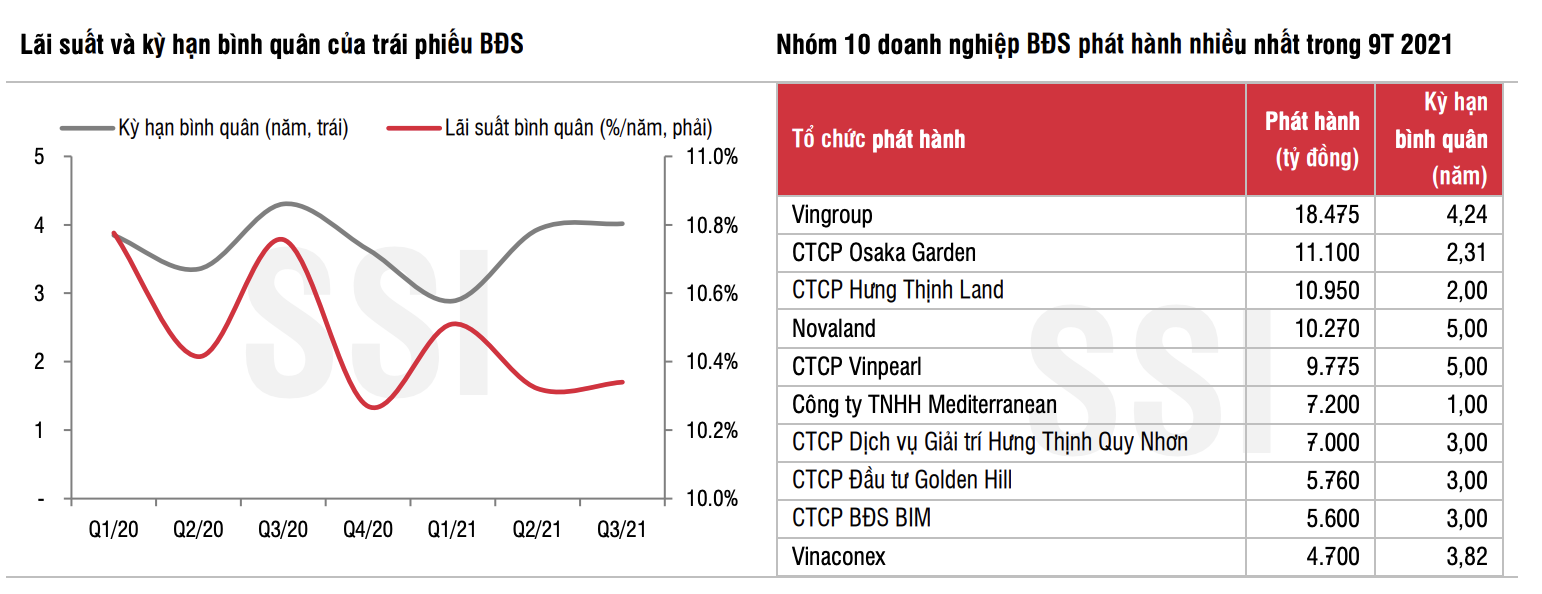

Tính chung 9 tháng 2021, các doanh nghiệp bất động sản phát hành 201 nghìn tỷ đồng trái phiếu với lãi suất bình quân là 10,36%/năm, thấp hơn 30bps so với bình quân năm 2020 và kỳ hạn bình quân ở mức 3,8 năm. Nhìn chung, kỳ hạn bình quân của trái phiếu bất động sản trong 2 năm gần đây là khoảng 3,5 - 4 năm, do vậy áp lực trả nợ gốc sẽ tăng dần trong giai đoạn 2023 – 2025.

Các doanh nghiệp phát hành nhiều nhất trong quý vừa qua là: Novaland, Osaka Garden, Hưng Thịnh Land... Nếu loại trừ trái phiếu phát hành quốc tế của Vinpearl và Novaland, lãi suất bình quân các trái phiếu bất động sản trong Q3/2021 là 10,34%/năm – tăng 2 bps so với Q2/2021 trong khi kỳ hạn bình quân là 4,1 năm.

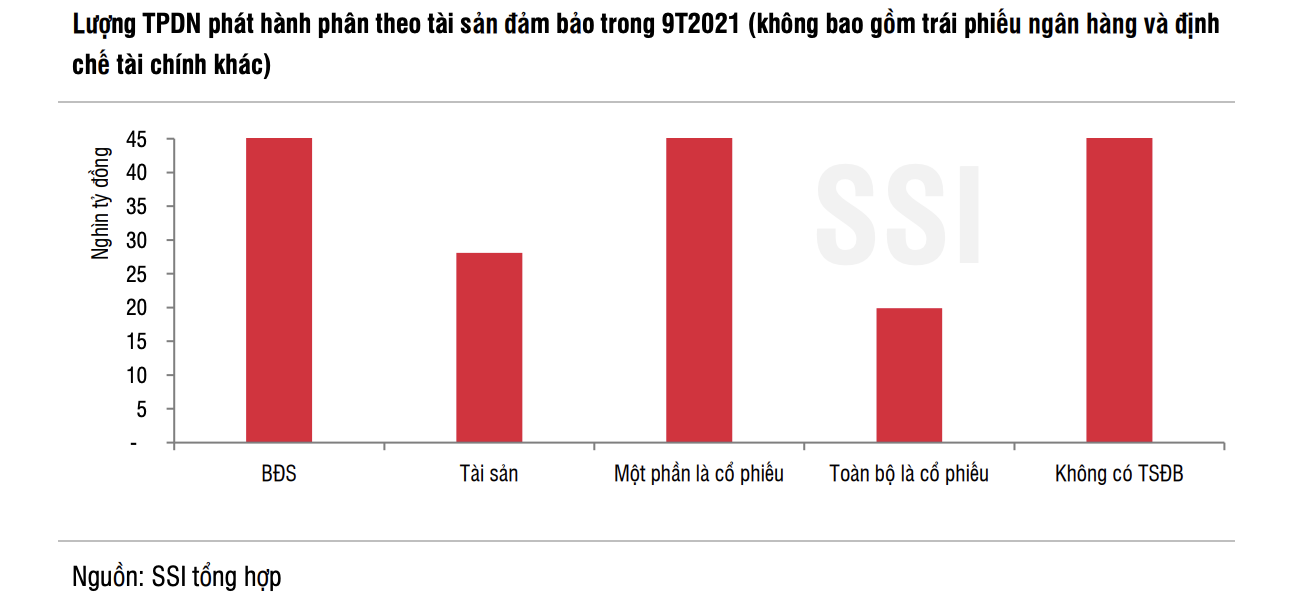

Tài sản đảm bảo của nhóm trái phiếu bất động sản chủ yếu là các dự án đầu tư, tài sản sẽ hình thành trong tương lai hoặc cổ phiếu/cổ phần của chính doanh nghiệp phát hành. Cụ thể, nếu tính các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là hơn 140 nghìn tỷ đồng – chiếm 67% tổng lượng trái phiếu bất động sản phát hành 9T2021.

Tỷ trọng các doanh nghiệp phát hành không có tài sản đảm bảo cũng tương đối cao, chiếm 15,8% tổng lượng phát hành, trong đó có một số lớn doanh nghiệp không niêm yết nên khả năng tiếp cận các thông tin tài chính của các doanh nghiệp này bị hạn chế. Đây sẽ là rủi ro lớn cho các nhà đầu tư trong trường hợp dòng tiền của các doanh nghiệp bất động sản không được đảm bảo nếu hoạt động sản xuất kinh doanh khó khăn và sẽ không trả được nợ gốc, lãi trái phiếu cho nhà đầu tư.

Điểm đáng chú ý là tỷ lệ các doanh nghiệp bất động sản chưa niêm yết tham gia hoạt động huy động vốn trên thị trường trái phiếu là tương đối cao so với các ngành khác. Cụ thể, trong 9 tháng đầu năm, tổng giá trị phát hành của các doanh nghiệp bất động sản niêm yết chỉ khoảng 58 nghìn tỷ đồng, tức chiếm khoảng 27% tổng trái phiếu doanh nghiệp bất động sản phát hành, trong khi tỷ lệ đó là 70% cho các ngành còn lại.

Do vậy, nhà đầu tư sẽ gặp nhiều khó khăn khi muốn tiếp cận các thông tin về tình hình tài chính của doanh nghiệp, đặc biệt là khi thị trường trái phiếu doanh nghiệp chưa có cơ quan độc lập đánh giá xếp hạng tín nhiệm trái phiếu.

DỊCH BỆNH LÀM GIA TĂNG NGUY CƠ VỠ NỢ CỦA NHIỀU DOANH NGHIỆP TRẢ LÃI TRÁI PHIẾU CAO

Dự báo thị trường trái phiếu doanh nghiệp quý 4/2021, SSI Research cho rằng, thị trường trái phiếu doanh nghiệp kỳ vọng sẽ kém sôi động trong quý 4 khi sau “sự kiện Evergrande”, Bộ Tài Chính đã thực hiện một số biện pháp kiểm tra mạnh tay hơn nhằm giám sát thị trường.

Cụ thể, Bộ Tài chính đã chỉ đạo kiểm tra trong tháng 10 tại 10 công ty chứng khoán về tình hình cung cấp dịch vụ về trái phiếu doanh nghiệp, trong bối cảnh thị trường thời gian gần đây xuất hiện hiện tượng các nhà đầu tư “lách” các quy định của pháp luật để trở thành nhà đầu tư chứng khoán chuyên nghiệp. Rà soát lại một số doanh nghiệp có khối lượng phát hành trái phiếu lớn; phát hành trái phiếu không có tài sản đảm bảo; tình hình tài chính yếu nhằm hạn chế tối đa nguy cơ vỡ nợ trên thị trường.

Bộ Tài Chính mới đây cũng đã ban hành dự thảo Thông tư nhằm kiểm soát chặt chẽ hơn hoạt động phát hành trái phiếu doanh nghiệp. Trong đó, đối với hoạt động phát hành trái phiếu riêng lẻ, điều khoản đáng chú ý nhất là việc quy định trái phiếu của công ty không phải công ty đại chúng phải có tài sản đảm bảo hoặc bảo đảm thanh toán toàn bộ gốc, lãi khi đến hạn.

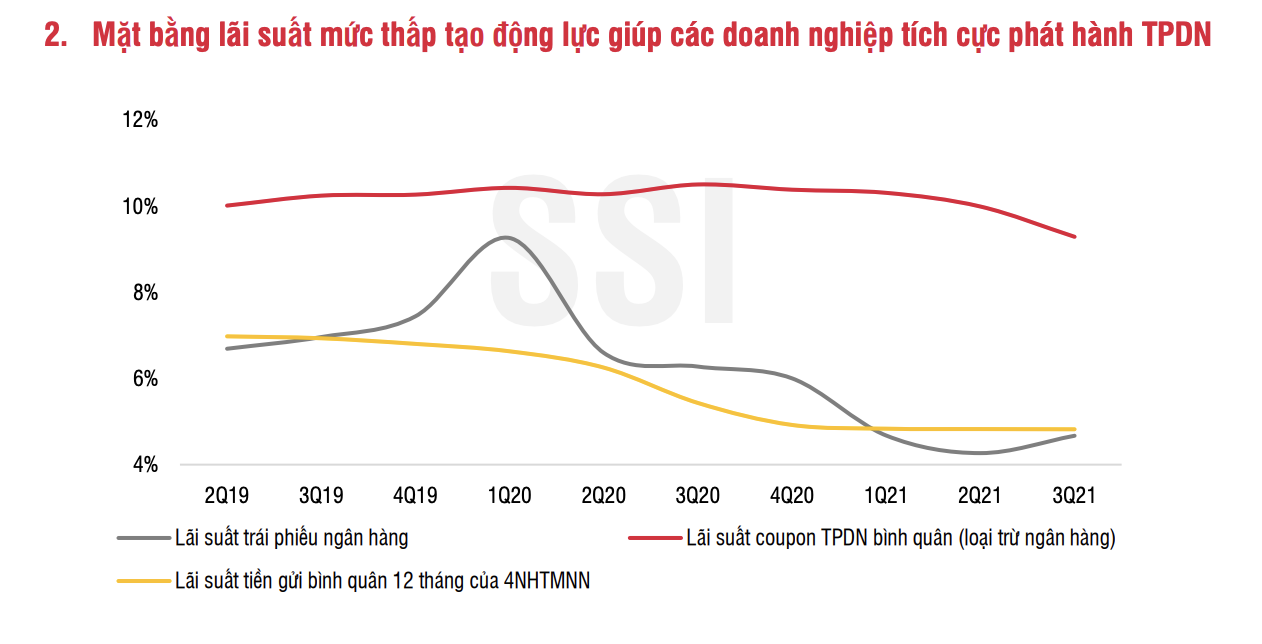

SSI Research cho hay, trong thời gian qua, các loại trái phiếu được phát hành tại Việt Nam đều chưa được xếp hạng tín nhiệm, nhiều loại không tài sản đảm bảo, không bảo lãnh thanh toán; một số doanh nghiệp công bố huy động vốn với lãi suất cao, nhưng không có phương án kinh doanh khả thi rõ ràng do vậy không đảm bảo cho khả năng trả nợ gốc và lãi sau này.

Trong ngắn hạn, rủi ro vỡ nợ đến từ các doanh nghiệp này là chưa nhiều khi thời điểm đáo hạn sẽ rơi nhiều vào năm 2023 – 2024, tuy nhiên dịch bệnh diễn biến phức tạp như hiện tại sẽ đẩy nhanh nguy cơ vỡ nợ từ các doanh nghiệp này, khi không thể kiểm soát được dòng tiền khiến dòng tiền bị mất cân đối.

Thanh khoản của thị trường bất động sản có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần; các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh; hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến. Các yếu tố này làm tăng chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc lãi trái phiếu của doanh nghiệp. Ngoài ra, tình trạng sẽ ngày càng tệ hơn khi nhiều trường hợp các doanh nghiệp phải phát hành thêm trái phiếu doanh nghiệp để có thể thanh toán nợ gốc và lãi của các khoản trái phiếu doanh nghiệp cũ trước đó.

Đọc bài theo từ khoá

Blog chứng khoán: Hành trình dò đáy chưa kết thúc

Nhịp phục hồi thất bại hôm nay cho thấy bên bán vẫn tranh thủ cắt lỗ trong khi bên mua đủ kiên nhẫn để chờ đợi.

Áp lực cắt lỗ xuất hiện, nhịp phục hồi thất bại

Không ít nhà đầu tư lợi dụng giá hồi kỹ thuật hôm nay đã cắt lỗ giá tốt. Áp lực này mạnh lên rõ rệt trong phiên chiều, đẩy giá cổ phiếu đảo chiều giảm trở lại trên diện rộng sau phiên sáng giằng co.

Các đợt IPO sắp tới cần doanh nghiệp tốt, định giá hợp lý và phân phối minh bạch

Các đợt IPO sắp tới cần có doanh nghiệp tốt, định giá hợp lý, phân phối minh bạch và câu chuyện tăng trưởng đủ thuyết phục.

Dòng tiền quá yếu, đà phục hồi “lịm” dần

Sau phiên bán tháo dữ dội hôm qua thị trường đã cố gắng hồi phục sáng nay, nhưng dòng tiền không chấp nhận. Thanh khoản sụt giảm 17% so với sáng hôm qua và gần như tất cả cổ phiếu đều trượt giảm dần. VN-Index từ chỗ tăng gần 7 điểm đã quay đầu giảm 8,88 điểm.

Các ETF tiếp tục rút ròng ồ ạt khỏi Việt Nam do hiệu suất đầu tư yếu

Tính từ đầu tháng 7/2026, quy mô rút ròng của các quỹ ETF đạt 819 tỷ đồng, tăng 98,6% so với tháng 6/2026. Lũy kế từ đầu năm 2026, quy mô rút ròng đạt 5,3 nghìn tỷ đồng, giảm 65,9% so với năm 2025.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...