"Lợi nhuận 6 tháng đầu năm 2023 của ngành bất động sản giảm đến 27,3% so với cùng kỳ năm trước. Khi loại trừ lãi ròng nhóm Vingroup (chủ yếu là lợi nhuận của Vinhomes lên đến 21,6 nghìn tỷ đồng), kết quả giảm lên đến 39,5%".

Báo cáo của Ban IV.

Khảo sát này do Ban IV thực hiện với gần 1.580 doanh nghiệp niêm yết trên 3 sàn chứng khoán Việt Nam gồm HOSE, HNX và UPCOM (không bao gồm các đơn vị trong lĩnh vực tài chính, ngân hàng) trong thời gian từ 2018 đến 6 tháng đầu năm 2023.

Khó khăn ập đến với ngành bất động sản kể từ quý 4/2022, lợi nhuận ngành bắt đầu giảm mạnh theo sự “đóng băng” thị trường. Theo đánh giá của Ban IV, một trong những nguyên nhân của tình trạng này đến từ nhiều vụ việc lãnh đạo nhiều doanh nghiệp bất động sản lớn bị bắt giữ, gây ra sự đổ vỡ niềm tin vào cuối năm 2022.

"Lợi nhuận 6 tháng đầu năm 2023 của ngành bất động sản giảm đến 27,3% so với cùng kỳ năm trước. Khi loại trừ lãi ròng nhóm Vingroup (chủ yếu là lợi nhuận của Vinhomes lên đến 21,6 nghìn tỷ đồng), kết quả giảm lên đến 39,5%".

Báo cáo của Ban IV.

Đặc biệt, tình hình càng khó khăn hơn khi lãi suất tăng và tâm lý e ngại rủi ro của chính quyền địa phương dẫn đến vướng mắc pháp lý kéo dài của nhiều dự án bất động sản trong giai đoạn vừa qua. Tình hình này đến quý 2/2023 cũng chưa được cải thiện.

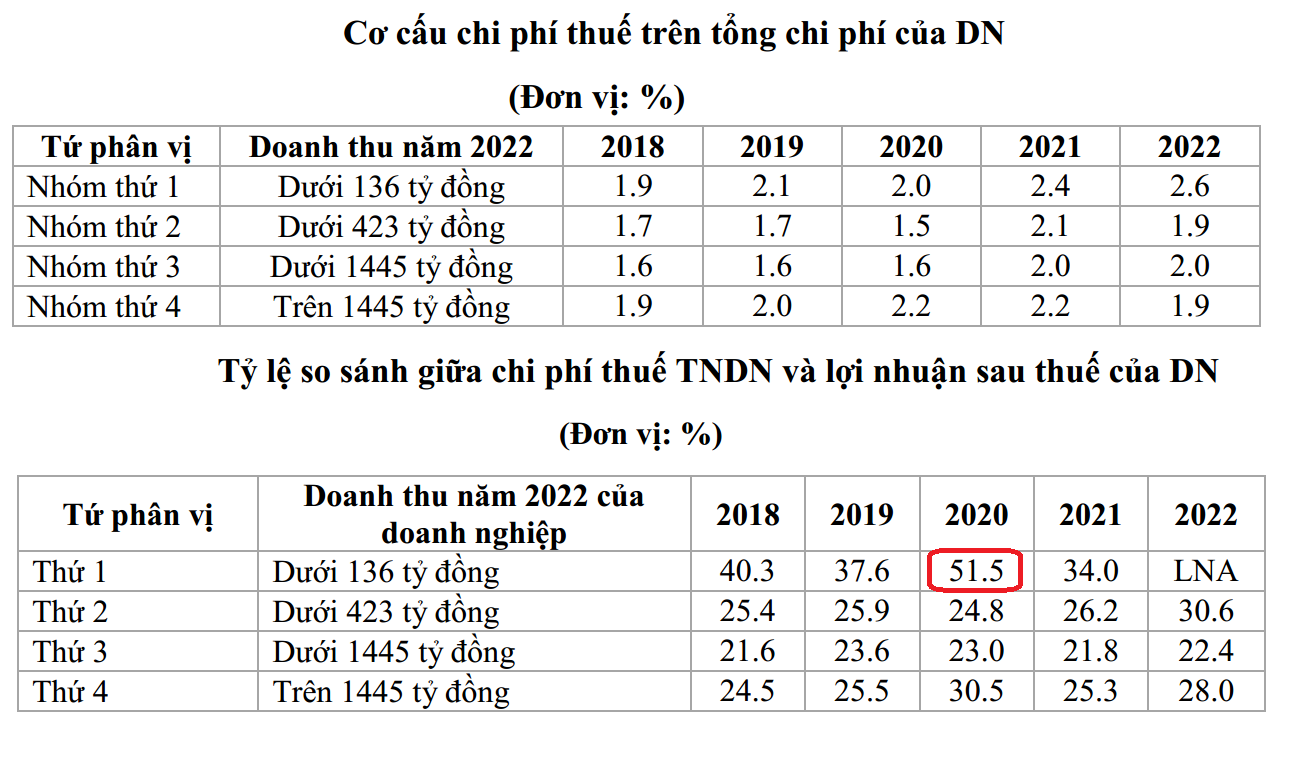

Liên quan đến chi phí thuế thu nhập doanh nghiệp, một nghĩa vụ quan trọng của doanh nghiệp với nhà nước, hiện Việt Nam đang áp dụng cùng một mức thuế suất 20% trên lợi nhuận trước thuế không phân biệt quy mô doanh nghiệp.

Do đó, theo Ban IV, không có sự khác biệt lớn về cơ cấu chi phí thuế thu nhập doanh nghiệp trên tổng chi phí giữa các nhóm quy mô doanh nghiệp qua các năm, với tỷ trọng khoảng trên 1 - trên 2% tổng chi phí.

"Tuy nhiên, nếu so sánh tỷ lệ giữa chi phí thuế thu nhập doanh nghiệp với lợi nhuận sau thuế, có sự khác biệt rất lớn giữa các nhóm doanh nghiệp phân theo doanh thu", Ban IV đánh giá.

Về nguyên tắc, tỷ lệ so sánh chi phí thuế thu nhập doanh nghiệp và lợi nhuận sau thuế sẽ dao động quanh mức 25%. Thế nhưng, sự khác biệt so với mốc 25% này chủ yếu đến từ việc các doanh nghiệp trong nhóm bị lỗ.

Cụ thể, theo kết quả phân tích của Ban IV, nhóm thứ nhất có quy mô doanh thu nhỏ nhất lại có chi phí thuế rất cao so với lợi nhuận sau thuế; thậm chí, năm 2020 lên đến 51,5% và nghiêm trọng hơn khi năm 2022, đa phần các doanh nghiệp nhóm này đều bị lỗ.

Trong khi đó, nhóm thứ 2 và 4 khá tương đồng nhau với giá trị dao động quanh mức 25 - 30% và nhóm thứ 3 có giá trị từ 20 - 24%.

"Điều này cho thấy cần có chính sách thuế phù hợp hơn cho từng nhóm doanh nghiệp theo quy mô doanh thu, đặc biệt là các doanh nghiệp nhỏ", Ban IV nhấn mạnh.

Thông qua phân tích, Ban IV cho rằng nội lực doanh nghiệp suy yếu, lại phải đối mặt nhiều khó khăn do tổng cầu giảm nên việc hấp thụ vốn sẽ gặp nhiều khó khăn.

Bên cạnh đó, khó khăn của doanh nghiệp trong ngắn hạn nằm ở dòng tiền để duy trì hoạt động nên các chính sách trước mắt cần tập trung vào hỗ trợ dòng tiền.

Trong khi chính sách tiền tệ không còn nhiều dư địa do lãi suất toàn cầu neo ở mức cao và chênh lệch lãi suất sẽ gây áp lực lên tỷ giá, Ban IV cho rằng cần xem xét thực hiện chính sách tài khóa nghịch chu kỳ để thúc đẩy tổng cầu.

Cụ thể, một, đẩy mạnh đầu tư công, tập trung vào các cơ sở hạ tầng lớn, vừa để hỗ trợ các doanh nghiệp ngành xây dựng và vật liệu xây dựng, vừa nâng cao năng lực của quốc gia. Đồng thời, chú trọng phát triển nhà ở xã hội để đáp ứng nhu cầu thực của người lao động và hỗ trợ các doanh nghiệp bất động sản.

Hai, xem xét các giải pháp giãn, giảm áp lực thuế và chi phí khác, tạo dòng tiền ngắn hạn cho doanh nghiệp vì đây là thời điểm phải khoan thư sức dân.

"Do đó, dư địa chính sách hiện tại để giúp doanh nghiệp giảm chi phí, tạo dòng tiền ngắn hạn nằm ở các hỗ trợ giúp doanh nghiệp tăng khả năng tiếp cận và hấp thụ vốn; giãn, hoãn, giảm chi phí thuế, bảo hiểm và chi phí lãi vay".

Ban IV đề xuất.

Các phần chi phí khác như chi phí lãi vay, chi phí thuế, phí, chi phí bảo hiểm... nằm trong không gian chính sách của Nhà nước.

Để thực hiện hiệu quả các biện pháp đồng thời này, cần có cách tiếp cận vừa tổng thể về hỗ trợ doanh nghiệp vừa phải phân tích bài toán theo từng ngành, lĩnh vực cụ thể.

Cũng theo cơ quan này, một số chủ trương, chính sách đã ban hành, cần tiếp tục thực hiện theo định hướng nêu trên.

Theo đó, các chính sách giãn chu kỳ đóng thuế theo tinh thần Nghị định số 12/2023/NĐ-CP về gia hạn thời hạn nộp thuế và tiền thuê đất năm 2023.

"Có thể tính toán để giãn chu kỳ đóng thuế bên cạnh chính sách giảm thuế và chưa tăng căn cứ tính đóng bảo hiểm xã hội trong quá trình xây dựng Dự thảo Luật Bảo hiểm xã hội sửa đổi. Trong giai đoạn tới, nghiên cứu để có chính sách thuế phù hợp hơn đối với từng nhóm quy mô doanh thu và ngành nghề doanh nghiệp", Ban IV đề xuất.

Bên cạnh đó, tiếp tục triển khai chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 101/2013/QH15 để giảm bớt khó khăn dòng tiền, đồng thời kích cầu tiêu dùng trong nước.

Tiếp tục thực hiện các chỉ đạo của Chính phủ về tháo gỡ vướng mắc trong hoàn thuế giá trị gia tăng cho các doanh nghiệp, đặc biệt là doanh nghiệp ngành gỗ, sắn, cao su… để doanh nghiệp có thể quay vòng vốn, duy trì xuất khẩu...

Cũng theo Ban IV, trong ngắn hạn, Chính phủ chỉ đạo các bộ, ngành, địa phương, cơ quan không ban hành các quy định làm phát sinh các loại phí, chi phí mới cho doanh nghiệp ít nhất trong nửa cuối năm 2023 và có thể cả nửa đầu năm 2024. Trong giai đoạn từ đầu năm 2024, với các quy định có thể làm phát sinh chi phí của doanh nghiệp, cần các đánh giá tác động thật thấu đáo và toàn diện trước khi hiện thực hóa.

"Trong dài hạn, cần tiếp tục có những phân tích để thiết kế chính sách thuế thu nhập doanh nghiệp hiện đại hơn, phù hợp với từng nhóm quy mô doanh thu và ngành nghề doanh nghiệp, vừa đảm bảo mục tiêu tăng thu ngân sách vừa đảm bảo việc phát triển nội lực doanh nghiệp, giúp các doanh nghiệp nhỏ, vừa có cơ hội vươn mình", Ban IV gợi ý.

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)