-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đón đọc Tạp chí Kinh tế Việt Nam số 17-2023

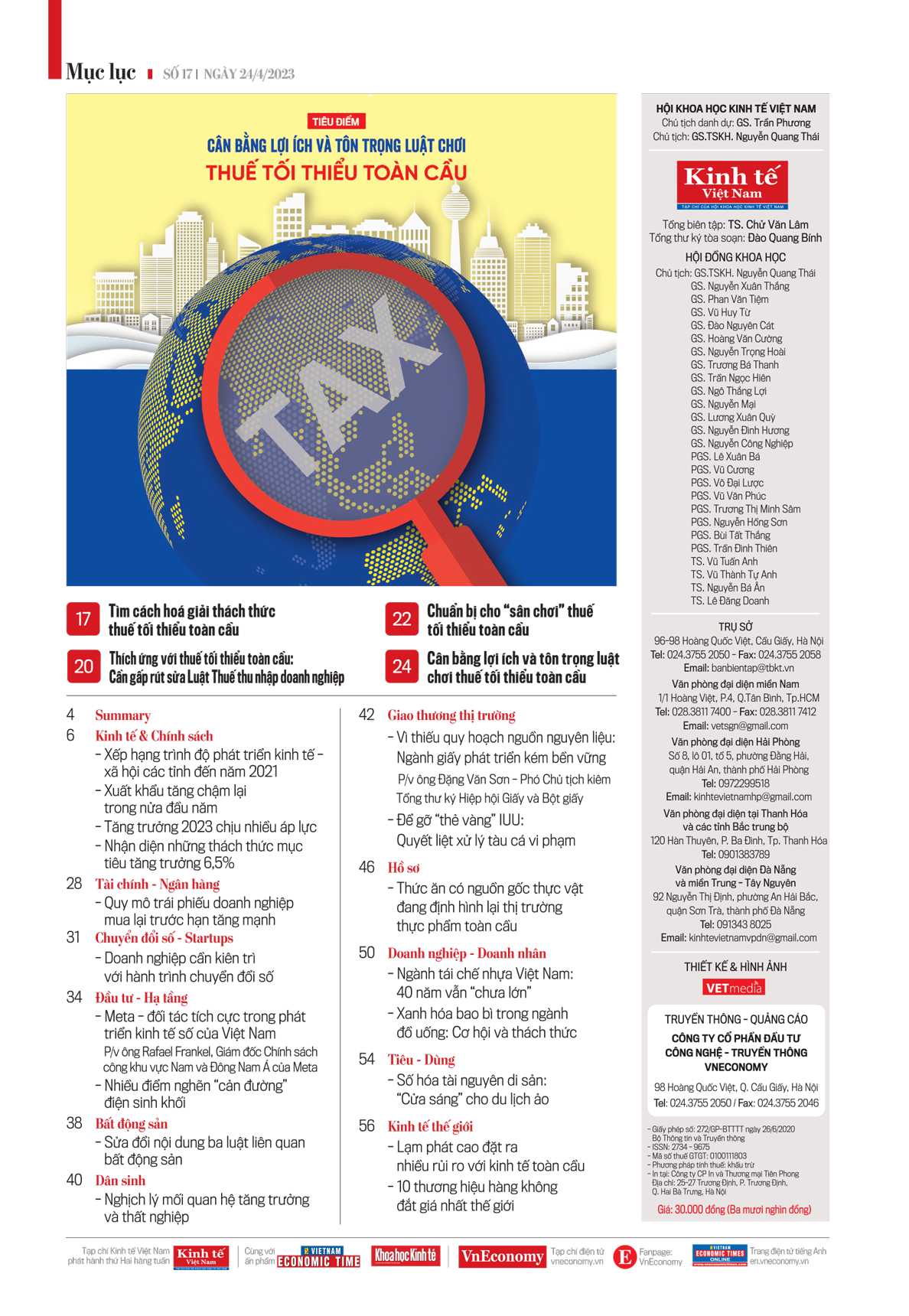

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 17 phát hành ngày 24-04-2023 với nhiều chuyên mục hấp dẫn...

Lâu nay, một trong những điểm hấp dẫn của Việt Nam trong thu hút FDI là thuế thu nhập doanh nghiệp thấp. Tuy nhiên, khi cơ chế thuế tối thiểu toàn cầu được thực thi từ đầu năm 2024 thì lợi thế này bị suy giảm.

Chính sách thuế thu nhập doanh nghiệp tối thiểu toàn cầu (gọi tắt là “thuế tối thiểu toàn cầu”) là một trong hai trụ cột chính của Chương trình chống xói mòn cơ sở thuế và chuyển dịch lợi nhuận (BEPS) do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) khởi xướng và đã được hơn 140 quốc gia đồng thuận. Theo đó, mức thuế tối thiểu toàn cầu là 15%, áp dụng đối với các công ty đa quốc gia có tổng doanh thu từ 750 triệu EUR (hay 800 triệu USD) trở lên trong 2 năm của 4 năm liền kề gần nhất. OECD dự tính với việc áp dụng trụ cột 2, tổng nguồn thu thuế toàn cầu từ các công ty đa quốc gia sẽ tăng lên 220 tỷ USD.

Chính sách về thuế tối thiểu toàn cầu được yêu cầu áp dụng ngay từ ngày 1/1/2024. Theo đánh giá của các chuyên gia, mức thuế suất doanh nghiệp tối thiểu toàn cầu 15% sẽ gây ra nhiều mối lo về xu hướng xáo trộn chiến lược về địa điểm đầu tư, cách thức hoạt động của các công ty đa quốc gia cũng như chiến lược thu hút FDI nếu chậm chân ứng phó.

Rõ ràng, thuế tối thiểu toàn cầu là thách thức rất lớn nhưng cũng mang đến cơ hội mới cho Việt Nam. Từ năm 2022, Chính phủ đã thấy rõ nhu cầu cấp thiết phải hành động và bắt đầu các bước nghiên cứu chi tiết về quy tắc thuế tối thiểu toàn cầu. Chính vì vậy, việc gấp rút sửa đổi các luật thuế, nhất là Luật Thuế thu nhập doanh nghiệp được cho là một trong những giải pháp thích ứng với thuế tối thiểu toàn cầu.

Trong số báo mới phát hành vào sáng thứ Hai, ngày 24-04-2023, Tạp chí Kinh tế Việt Nam – VnEconomy sẽ dành trọn chuyên mục Tiêu điểm: "Cân bằng lợi ích và tôn trọng luật chơi thuế tối thiểu toàn cầu" với những phân tích và khuyến nghị từ các chuyên gia trong nước và quốc tế.

Bao gồm các bài viết:

- Tìm cách hoá giải thách thức thuế tối thiểu toàn cầu. (Phan Linh).

- Chuẩn bị cho “sân chơi” thuế tối thiểu toàn cầu. (Ánh Tuyết).

- Thích ứng với thuế tối thiểu toàn cầu: Cần gấp rút sửa Luật Thuế thu nhập doanh nghiệp. (Hoàng Lan).

- Cân bằng lợi ích và tôn trọng luật chơi thuế tối thiểu toàn cầu. (Ánh Tuyết – Phan Linh).

Cùng nhiều bài viết hấp dẫn khác:

- Nhận diện những thách thức mục tiêu tăng trưởng 6,5%. (Tuyết Nhi).

- Tăng trưởng 2023 chịu nhiều áp lực. (Khánh Vy).

- Xếp hạng trình độ phát triển kinh tế - xã hội các tỉnh đến năm 2021. (TS. Nguyễn Huy Lương).

- Nghịch lý mối quan hệ tăng trưởng và thất nghiệp. (Lý Hà).

- Xuất khẩu tăng chậm lại trong nửa đầu năm. (Ngân Hà).

- Lạm phát cao đặt ra nhiều rủi ro với kinh tế toàn cầu. (An Huy).

- Sửa đổi nội dung ba luật liên quan bất động sản. (Phan Nam).

- Doanh nghiệp cần kiên trì với hành trình chuyển đổi số. (Nhĩ Anh).

- Vì thiếu quy hoạch nguồn nguyên liệu: Ngành giấy phát triển kém bền vững. P/v ông Đặng Văn Sơn - Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Giấy và Bột giấy. (Hương Loan).

- Để gỡ “thẻ vàng” IUU: Quyết liệt xử lý tàu cá vi phạm. (Chu Khôi).

- Thức ăn có nguồn gốc thực vật đang định hình lại thị trường thực phẩm toàn cầu. (Ngọc Linh).

- Số hóa tài nguyên di sản “Cửa sáng” cho du lịch ảo. (Tường Bách).

Quý vị độc giả có thể đặt mua Tạp chí Kinh tế Việt Nam tại đây.

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Tổng Bí thư, Chủ tịch nước Tô Lâm: Hạ tầng phải trở thành một ngành kinh tế chiến lược

Hạ tầng phải được đánh giá bằng hiệu quả người dân, doanh nghiệp và nền kinh tế nhận được; đồng thời trở thành ngành kinh tế chiến lược, tạo thị trường lớn để phát triển năng lực sản xuất, công nghệ trong nước.

Nâng cao chất lượng, hiệu quả công tác phòng chống tội phạm và hoạt động tư pháp trong tình hình mới

Dự thảo Nghị quyết hướng tới xây dựng hệ thống chỉ tiêu thực chất, khả thi, làm cơ sở để Quốc hội giám sát, đánh giá khách quan hoạt động của các cơ quan tư pháp, đồng thời tăng cường trách nhiệm giải trình và kiểm soát quyền lực.

Quảng Ninh, Bắc Ninh đáp ứng đủ điều kiện trở thành thành phố trực thuộc Trung ương

Hai địa phương Quảng Ninh và Bắc Ninh đều đáp ứng đầy đủ 7 tiêu chuẩn, 5 điều kiện để thành lập thành phố trực thuộc Trung ương. Các nghị quyết dự kiến lần lượt có hiệu lực từ ngày 1/9 và 20/9/2026.

Tổng Bí thư, Chủ tịch nước Tô Lâm sẽ thăm cấp Nhà nước tới Australia và New Zealand

Nhận lời mời của Toàn quyền Australia Sam Mostyn và Toàn quyền New Zealand Cindy Kiro, Tổng Bí thư, Chủ tịch nước Tô Lâm cùng đoàn đại biểu cấp cao Việt Nam sẽ thăm cấp Nhà nước tới Australia và New Zealand từ ngày 9 đến 14/8/2026.

Phát biểu chỉ đạo của Thường trực Ban Bí thư Trần Cẩm Tú tại Phiên họp toàn thể về đối ngoại Đảng và đối ngoại nhân dân

Sáng 5/8, tại Hà Nội, trong khuôn khổ Hội nghị Ngoại giao lần thứ 33, Ủy viên Bộ Chính trị, Thường trực Ban Bí thư Trần Cẩm Tú đã tham dự và phát biểu chỉ đạo tại Phiên họp toàn thể về đối ngoại Đảng và đối ngoại nhân dân.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...