"Doanh nghiệp phát hành trái phiếu riêng lẻ cũng nên chuẩn hóa các thông tin và buộc phải công khai, kê khai minh bạch" - ông Nguyễn Quang Thuân, Chủ tịch kiêm Tổng giám đốc FiinGroup.

Theo số liệu của Bộ Tài chính, trong 5 tháng đầu năm 2021, quy mô huy động vốn trên thị trường trái phiếu (cả Chính phủ và doanh nghiệp) là trên 250.000 tỷ đồng, tương đương cùng kỳ năm 2021. Ghi nhận dữ liệu cho thấy riêng thị trường trái phiếu doanh nghiệp, có sự chững lại của hoạt động phát hành sơ cấp, đặc biệt trong tháng 4 không ghi nhận doanh nghiệp bất động sản nào chào bán trái phiếu.

Sự chững lại này, theo các chuyên gia tài chính, chỉ là thể hiện tác động ngắn hạn. Về dài hạn, vai trò và dư địa phát triển của thị trường trái phiếu doanh nghiệp vẫn rất lớn, nhưng cũng cần đưa vào "khuôn khổ".

TĂNG CƯỜNG MINH BẠCH CHO TRÁI PHIẾU DOANH NGHIỆP

Trong báo cáo gửi các đại biểu Quốc hội về một số nội dung liên quan đến nhóm vấn đề chất vấn tại kỳ họp thứ 3 Quốc hội khóa XV, Bộ trưởng Bộ Tài chính Hồ Đức Phớc cho biết, trong 2 năm qua, thị trường vốn tăng trưởng quá nhanh.

Với riêng trái phiếu doanh nghiệp, Bộ đang nghiên cứu để sớm trình Chính phủ sửa đổi, bổ sung Nghị định 153 về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và quốc tế. Trong đó tập trung quản lý chặt chẽ việc xác định nhà đầu tư chứng khoán chuyên nghiệp, đầu tư của nhà đầu tư cá nhân; giám sát phương thức phân phối trái phiếu...

"Doanh nghiệp phát hành trái phiếu riêng lẻ cũng nên chuẩn hóa các thông tin và buộc phải công khai, kê khai minh bạch" - ông Nguyễn Quang Thuân, Chủ tịch kiêm Tổng giám đốc FiinGroup.

Đồng thời, Bộ đã có kế hoạch rà soát Luật chứng khoán, Luật doanh nghiệp để sửa đổi các quy định về điều kiện phát hành trái phiếu doanh nghiệp, điều kiện nhà đầu tư chứng khoán chuyên nghiệp, các biện pháp, chế tài xử phạt để tăng tính răn đe và thẩm quyền Ủy ban Chứng khoán Nhà nước trong giám sát dòng tiền và quản lý, giám sát các hoạt động trên thị trường.

Bộ trưởng Hồ Đức Phớc cũng nêu rõ sẽ khẩn trương thiết lập thị trường giao dịch trái phiếu doanh nghiệp riêng lẻ, đưa tất cả trái phiếu doanh nghiệp riêng lẻ được đăng ký, lưu ký tại Trung tâm Lưu ký Chứng khoán và được giao dịch tại Sở Giao dịch Chứng khoán. Việc này nhằm tăng tính minh bạch của thị trường và giám sát thị trường trái phiếu doanh nghiệp từ khâu phát hành đến giao dịch.

Vấn đề này cũng được ông Nguyễn Quang Thuân, Chủ tịch kiêm Tổng giám đốc FiinGroup nêu lên Hội nghị nhà đầu tư thường niên, Invest ASEAN 2022, do chứng khoán Maybank tổ chức tại TP.HCM vào chiều 8/6/2022. Theo ông Thuân, thị trường trái phiếu doanh nghiệp mới "nổi sóng" khoảng vài năm nay và phát sinh một số vấn đề. Nhưng sau những xử lý của cơ quan quản lý từ vụ Tân Hoàng Minh sẽ thấy đây là tín hiệu tốt cho thị trường trong dài hạn.

"Doanh nghiệp phát hành riêng lẻ cũng nên chuẩn hóa các thông tin và buộc phải công khai, kê khai minh bạch. Dù năm nay thị trường này có thể gặp khó nhưng về dài hạn, các doanh nghiệp cần huy động nguồn vốn rất lớn để triển khai dự án qua kênh trái phiếu doanh nghiệp, bởi nguồn vốn tín dụng ngân hàng là không thể đáp ứng nổi", ông Thuân nói.

GIAO DỊCH TRÁI PHIẾU SẼ QUA “CHỢ”

Số liệu báo cáo của Bộ Tài chính gửi tới kỳ họp Quốc hội đang diễn ra cho thấy, trong quý 1/2022, tỷ lệ mua trái phiếu doanh nghiệp phát hành riêng lẻ của nhà đầu tư cá nhân là 9,5%.

"Với nền tảng đã sẵn, như vậy sắp có "chợ" giao dịch trái phiếu thứ cấp của doanh nghiệp chính thức, tập trung, bài bản, minh bạch, có giá giao dịch niêm yết công khai, hỗ trợ cơ quan quản lý thị trường trái phiếu" - Bà Tạ Thanh Bình.

Trên thị trường thứ cấp, dòng tiền từ các nhà đầu tư cá nhân thể hiện rõ hơn với tỷ lệ 19% tổng lượng trái phiếu lưu ký đã phát hành trong năm 2021. Nếu tính chung toàn thị trường trái phiếu riêng lẻ, các nhà đầu tư cá nhân, bao gồm cả nhà đầu tư không chuyên, đã nắm giữ hơn 30% tổng khối lượng phát hành năm 2021, chỉ xếp sau các ngân hàng với tỷ lệ 44,7%.

Theo bà Tạ Thanh Bình, Vụ trưởng Vụ Phát triển Thị trường chứng khoán, Ủy ban Chứng khoán Nhà nước, điều quan trọng không phải là tỷ lệ nhà đầu tư cá nhân nắm giữ cao mà là nhà đầu tư có đạt chuẩn hay không, bởi bản chất của trái phiếu riêng lẻ là tự vay, tự trả, tự chịu trách nhiệm.

Do ham lãi suất cao, được tư vấn không chính xác nên nhà đầu tư không đạt chuẩn tham gia cho vay nhiều từ đó nguy cơ gây những hệ lụy, rủi ro cho thị trường. Việc sửa luật như tăng chuẩn quy định nhà đầu tư cá nhân chuyên nghiệp chỉ là một phần, vì họ vẫn có cách lách nếu lãi suất cao và rủi ro vẫn còn hiện hữu.

“Để xử lý triệt để vấn đề này, kiểm soát những nhà đầu tư cá nhân chuyên nghiệp thật sự tham gia đầu tư trái phiếu doanh nghiệp riêng lẻ, cần có quy định để xử lý cả những đối tượng hỗ trợ nhà đầu tư cá nhân vi phạm, như các công ty chứng khoán lôi kéo, mời chào, tư vấn không đúng khiến nhà đầu tư hiểu sai bản chất của trái phiếu riêng lẻ…”, bà Bình nêu ý kiến.

Đồng thời, cơ quan quản lý sẽ nghiên cứu định hướng các nhà đầu tư cá nhân tham gia vào những định chế đầu tư chuyên nghiệp để giảm độ rủi ro khi tham gia thị trường, giảm nhà đầu tư cá nhân không chuyên.

Cũng theo bà Bình, trong quy định sắp tới, Ủy ban Chứng khoán Nhà nước nghiên cứu giải pháp định hướng nhà đầu tư cá nhân nếu không có khẩu vị chịu rủi ro cao thì nên tham gia đầu tư qua các định chế, giảm lượng nhà đầu tư cá nhân và tăng nhà đầu tư chứng khoán chuyên nghiệp. Bên cạnh đó, đặt trọng tâm cho câu chuyện tổ chức thị trường thứ cấp, với yêu cầu các tổ chức phát hành đăng ký để đưa trái phiếu giao dịch trên nền tảng tập trung, dự kiến tại Sở Giao dịch chứng khoán Hà Nội.

Hiện phương án tổ chức thị trường thứ cấp đã được Bộ Tài chính phê duyệt, chờ Nghị định 153 sửa đổi ban hành thì sẽ ban hành Thông tư hướng dẫn thực hiện và hướng đến vận hành thị trường. "Với nền tảng đã sẵn, như vậy sắp có "chợ" giao dịch trái phiếu thứ cấp của doanh nghiệp chính thức, tập trung, bài bản, minh bạch, có giá giao dịch niêm yết công khai, hỗ trợ cơ quan quản lý thị trường trái phiếu", bà Bình cho biết.

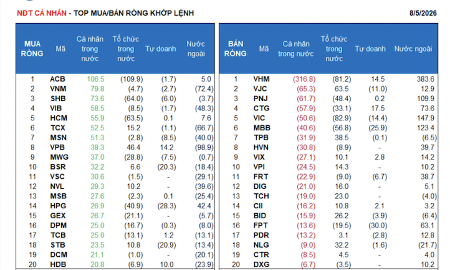

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...