Chuyên gia đến từ Viện Kinh tế - Tài chính (Học viện Tài chính) cho rằng năm 2024 có nhiều nhân tố khiến áp lực lạm phát sẽ không lớn. Nổi bật là kinh tế thế giới và Việt Nam dự báo tăng trưởng chậm, môi trường tiền tệ - tỷ giá trung tính, giá dầu cũng khó tăng đột biến do nguy cơ suy thoái kinh tế toàn cầu...

Nhiều chuyên gia dự báo lạm phát trung bình năm 2024 dao động khoảng 3-3,5%.

Ngày 4/1, Viện Kinh tế - Tài chính (Học viện Tài chính) phối hợp với Cục Quản lý giá (Bộ Tài chính) tổ chức Hội thảo Diễn biến thị trường, giá cả ở Việt Nam năm 2023 và dự báo 2024 do tại Hà Nội.

Các chuyên gia tại hội thảo phân tích rõ hơn diễn biến, những nguyên nhân chủ yếu tạo nên bức tranh thị trường giá cả năm vừa qua; đồng thời, nhìn nhận toàn diện những cơ hội và thách thức đặt ra cho thị trường, giá cả thời gian tới để đưa ra các kịch bản điều hành lạm phát năm 2024.

ĐIỂM SÁNG TỪ KIỂM SOÁT LẠM PHÁT, NHIỀU BIẾN SỐ NỬA CUỐI NĂM

Năm 2023, Việt Nam tiếp tục thuộc nhóm các nước kiểm soát tốt lạm phát khi CPI tháng 12/2023 tăng 3,58% so với tháng 12/2022, bình quân năm 2023 CPI tăng 3,25% so với năm 2022 và thấp hơn mục tiêu 4,5% Quốc hội đặt ra; lạm phát cơ bản tăng 4,16%.

Phát biểu tại hội thảo, ông Phạm Văn Bình, Phó Cục trưởng Cục Quản lý giá (Bộ Tài chính), khẳng định diễn biến thị trường giá cả luôn là vấn đề nóng và chỉ tiêu về kiểm soát lạm phát luôn là chỉ tiêu quan trọng trong điều hành chính sách vĩ mô. Không phải ngẫu nhiên mà trong giai đoạn vừa qua, khi lạm phát các nước, nhất là Mỹ hay Châu Âu tăng cao, chính sách các quốc gia đều ưu tiên kiểm soát lạm phát.

Do đó, vai trò của công tác tổng hợp, phân tích, dự báo giá thị trường, cơ sở dữ liệu về giá là vô cùng quan trọng và được dành riêng một chương tại Luật Giá 2023 ngày 19/6/2023.

Cũng theo ông Bình, Bộ Tài chính là cơ quan thường trực của Ban Chỉ đạo điều hành giá của Chính phủ do Phó Thủ tướng Lê Minh Khái làm Trưởng ban chỉ đạo. Do đó, giai đoạn vừa qua, Bộ Tài chính chủ động tham mưu để Chính phủ có giải pháp kiểm soát lạm phát, ổn định kinh tế vĩ mô; đồng thời, phối hợp với các bộ, ngành, địa phương trong công tác kiểm soát lạm phát thành công năm vừa qua.

Các chuyên gia tại hội thảo nhìn nhận toàn diện những cơ hội và thách thức đặt ra cho thị trường, giá cả thời gian tới để đưa ra các kịch bản năm 2024.

Nhắc lại dự báo lạm phát năm 2023 từng đưa ra hồi đầu năm khoảng 3,5-4%, PGS.TS. Nguyễn Bá Minh, nguyên Viện trưởng Viện Kinh tế - Tài chính, giảng viên cao cấp Học viện Tài chính kể rằng một chuyên gia từ Tổng cục Thống kê không tin dự báo này, vì con số này không khả thi giai đoạn đó khi lạm phát nhiều nền kinh tế lớn tăng phi mã tại các nước khu vực đồng Euro. Thế nhưng, cuối cùng mục tiêu lạm phát năm nay đạt thấp hơn nhiều mục tiêu Quốc hội đề ra.

Phân tích kỹ hơn diễn biến lạm phát năm vừa qua, ông Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế - Tài chính, nêu rõ từ số liệu mới được Tổng cục Thống kê công bố cho thấy diễn biến lạm phát tại Việt Nam trong năm 2023 có thể chia thành hai giai đoạn.

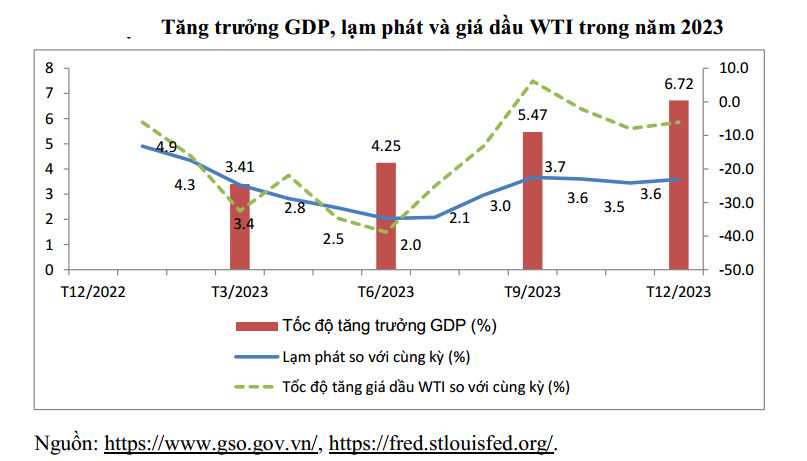

Trong nửa đầu năm 2023, lạm phát so với cùng kỳ có xu hướng giảm từ mức 4,9% vào tháng 1/2023 xuống còn 2% vào tháng 6/2023.

Một số nguyên nhân chính khiến lạm phát so với cùng kỳ giảm mạnh được vị chuyên gia này chỉ rõ, đó là tổng cầu trong nửa đầu năm 2023 rất yếu, thể hiện qua việc GDP tăng trưởng rất thấp, quý 1/2023 tăng 3,41%, quý 2/2023 tăng 4,25%.

Bên cạnh đó, giá hàng hóa cơ bản trên thế giới, đặc biệt là giá dầu cũng có xu hướng giảm mạnh, thậm chí tăng trưởng âm sau khi đạt đỉnh giữa năm 2022.

Ngoài ra, điều này còn do ảnh hưởng của tốc độ tăng trưởng cung tiền thấp trong năm 2022 (3,85%) và nửa đầu năm 2023 (2,53%), trong khi lãi suất cho vay thực vẫn neo ở mức cao (6,9% vào tháng 6/2023).

Như vậy, lạm phát nửa đầu năm giảm khá mạnh nhưng bắt đầu nhích tăng do nền kinh tế phục hồi quý 3, 4/2023.

"Bên cạnh việc các nền tảng kinh tế vĩ mô dần cải thiện khi tăng trưởng quý sau cao hơn quý trước, lãi suất huy động và cho vay giảm mạnh, cung tiền và tín dụng tăng nhanh hơn, lạm phát có xu hướng gia tăng chủ yếu do một loạt các cú sốc từ phía cung", ông Độ nêu rõ.

Nguyên nhân đầu tiên do giá dầu tăng trở lại dù tốc độ tăng không quá lớn. Đáng chú ý, nhiều mặt hàng do Nhà nước quản lý điều chỉnh giá, nếu không điều chỉnh nhiều khả năng lạm phát còn dưới 3%.

Theo đó, Nhà nước điều chỉnh tăng học phí, khiến chỉ số giá nhóm giáo dục tăng 8,06% trong tháng 9/2023 và giá dịch vụ y tế khiến chỉ số giá nhóm này tăng 2,9% trong tháng 11/2023 và 2,15% trong tháng 12/2023.

Điểm đáng chú ý là CPI đã tăng đột biến trong các tháng 8-9/2023, với mức tăng 0,88% trong tháng 8/2023 và 1,08% trong tháng 9/2023. Kết quả, lạm phát so với cùng kỳ tăng từ mức 2% vào tháng 6/2023 lên mức 3,58% vào tháng 12/2023.

Tuy nhiên, do lạm phát giảm trong nửa đầu năm nên lạm phát trung bình năm 2023 cũng chỉ ở mức 3,25%, thấp hơn so với mục tiêu đặt ra khoảng 4,5%.

ÁP LỰC LẠM PHÁT 2024 KHÔNG ĐÁNG QUAN NGẠI

Trong năm 2024, các chuyên gia tại hội thảo đều cho rằng áp lực lạm phát được dự báo sẽ không lớn.

Theo ông Nguyễn Đức Độ, đầu tiên,kinh tế thế giới, đặc biệt là Mỹ và Trung Quốc, được dự báo sẽ tăng trưởng chậm lại, đồng thời nguy cơ kinh tế Mỹ rơi vào suy thoái chưa được loại trừ. Các số liệu trong lịch sử từ năm 1982 đến nay cho thấy khi lãi suất trái phiếu chính phủ kỳ hạn 3 tháng cao hơn so với kỳ hạn 10 năm (đường cong lãi suất âm), thì nền kinh tế Mỹ sẽ rơi vào suy thoái sau 3-6 quý.

"Như vậy, với việc đường cong lãi suất tại Mỹ đạt mức âm vào quý 4/2022, khả năng kinh tế Mỹ sẽ rơi vào suy thoái trong năm 2024 là hoàn toàn có thể xảy ra", ông Độ đánh giá.

"Nếu tăng trưởng GDP trong năm 2024 chỉ xoay quanh mức 6% như nhiều dự báo, tính chung giai đoạn 2020-2024, GDP sẽ chỉ tăng trưởng trung bình 4,64%, tức là nền kinh tế trong năm 2024 vẫn sẽ hoạt động ở mức dưới tiềm năng. Đây là yếu tố kiềm chế lạm phát trong thời gian tới".

Ông Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế - Tài chính.

Thứ hai,với triển vọng kinh tế thế giới không thật sự khả quan, giá dầu sẽ khó tăng mạnh, thậm chí có thể giảm mạnh nếu kinh tế Mỹ rơi vào suy thoái.

Dự báo giá dầu WTI trong năm 2024 sẽ xoay quanh mức trung bình 5 năm của giai đoạn 2019- 2023 là 67 USD/thùng.

Thứ ba,trong bối cảnh kinh tế thế giới tăng trưởng chậm lại, xuất khẩu của Việt Nam trong năm 2024 được dự báo cũng sẽ tăng trưởng ở mức vừa phải dù so với nền thấp của năm 2023 (mục tiêu trên 6%, cao hơn một chút so với năm 2022).

Hơn nữa, do thị trường bất động sản vẫn đang trong giai đoạn khó khăn, khu vực công nghiệp - xây dựng nói riêng và toàn bộ nền kinh tế nói chung cũng sẽ bị ảnh hưởng và tăng trưởng thấp trong năm 2024.

Thứ tư,cung tiền và tín dụng trong năm 2023 chỉ tăng trưởng 10-11%, tương đương mức trung bình 5 năm của giai đoạn 2019-2023.

Ngoài ra, mặc dù lãi suất giảm mạnh trong nửa cuối của năm 2023 nhưng so với lạm phát lãi suất huy động 12 tháng vẫn ở mức thực dương khoảng gần 2%.

Bên cạnh đó, áp lực lạm phát từ yếu tố tỷ giá tăng trong năm 2024 được dự báo sẽ không lớn khi đồng USD đang trong xu hướng giảm giá, còn Fed nhiều khả năng sẽ bắt đầu giảm lãi suất từ quý 2/2024.

"Hơn nữa, cho dù đồng USD tăng giá mạnh trên thị trường thế giới, Ngân hàng Nhà nước sẽ can thiệp để ổn định tỷ giá. Nói cách khác, môi trường tiền tệ - tỷ giá đang ở mức trung tính và sẽ không khiến giá cả tăng đột biến trong năm 2024", ông Độ nói thêm.

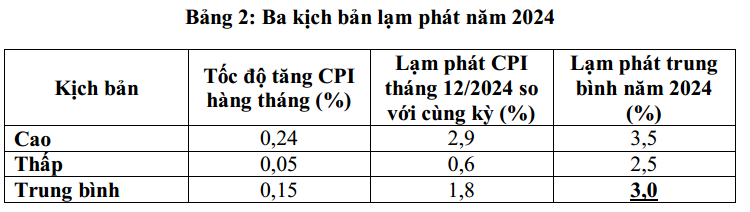

Đưa ra ba kịch bản lạm phát, vị chuyên gia đến từ Viện trưởng Viện Kinh tế - Tài chính nhấn mạnh việc kiểm soát lạm phát tương đối thuận lợi năm 2024.

Theo đó, tốc độ tăng CPI hàng tháng trong năm 2024 nhiều khả năng sẽ không cao hơn so với mức trung bình của giai đoạn 2015 - 2023 là 0,24%/tháng. Giá dầu giảm mạnh, lạm phát thậm chí có thể giảm mạnh hơn.

Trong một động thái được ví như “cơn sóng thần” quét qua tầng lớp siêu giàu Trung Quốc, Bộ Tài chính và cơ quan thuế nước này đã ban hành những quy định rõ ràng nhất từ trước đến nay về việc đánh thuế các quỹ tín thác (offshore trusts) ở nước ngoài...

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Nghị quyết số 220/NQ-CP của Chính phủ nhằm tạo lập hành lang pháp lý chuyên biệt, an toàn, minh bạch, đồng thời đưa hàng hóa Việt Nam kết nối sâu hơn với thị trường toàn cầu...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...