Thứ Sáu, 07-08-2026

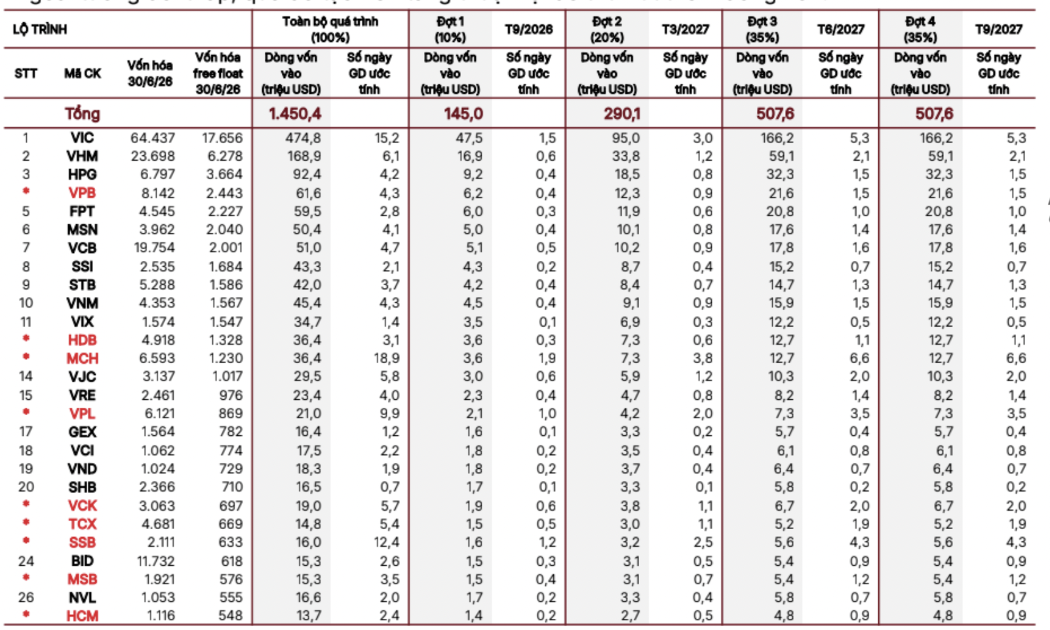

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.