-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tiền vào đỡ tốt, thanh khoản tăng mạnh, thị trường đảo chiều thành công

Những rắc rối từ bên kia đại dương vẫn có chút ảnh hưởng tới thị trường trong nước phiên đầu tuần. Tuy nhiên mức giảm khá nhẹ và dòng tiền “canh me” mua giá thấp hoạt động mạnh mẽ đẩy thanh khoản tăng 25%, đồng thời kéo khá nhiều cổ phiếu đảo chiều tăng thành công. VN-Index kết phiên sáng đã vượt nhẹ tham chiếu 0,22%...

Những rắc rối từ bên kia đại dương vẫn có chút ảnh hưởng tới thị trường trong nước phiên đầu tuần. Tuy nhiên mức giảm khá nhẹ và dòng tiền “canh me” mua giá thấp hoạt động mạnh mẽ đẩy thanh khoản tăng 25%, đồng thời kéo khá nhiều cổ phiếu đảo chiều tăng thành công. VN-Index kết phiên sáng đã vượt nhẹ tham chiếu 0,22%.

Điểm giảm sâu nhất của chỉ số lúc hơn 10h mất 0,72% so với tham chiếu, một ngưỡng điều chỉnh không lớn, thậm chí chỉ nhỉnh hơn mức đáy của phiên cuối tuần trước một chút. Nói cách khác, dù chịu tác động phần nào từ thông tin nhưng thị trường vẫn chỉ biến động trong ngưỡng dao động thông thường.

Bất ngờ là dòng vốn trong nước tỏ ra mạnh mẽ, dù khối ngoại vẫn duy trì mua ròng trong tuần trọng điểm tái cơ cấu ETF. Cụ thể, khối ngoại giải ngân 785,6 tỷ đồng trên sàn HoSE, chỉ chiếm khoảng 14,5% tổng giao dịch.

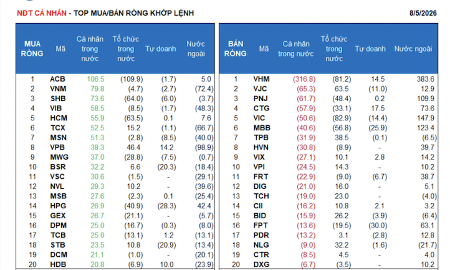

Thanh khoản khớp lệnh tại HoSE tăng 30% so với sáng phiên trước, đạt 4.570 tỷ đồng. Top 10 giao dịch của sàn này có 4 mã giảm và 6 mã tăng, duy nhất STB giảm 1,73% là mạnh nhất và hơn 1%. Điểm tích cực chung là cổ phiếu nhận được thanh khoản tốt đều đảo chiều phục hồi. VRE đảo chiều từ đáy tới 5,39% và chốt phiên sáng tăng 4,82%; NVL đảo chiều 4,72%, chốt phiên tăng 4,23%; TPB đảo chiều 3,17%, chốt tăng 1,67%; VHM đảo chiều 4,56%, chốt tăng 4,32%...

Cuối tuần qua cũng xuất hiện những thông tin hỗ trợ lĩnh vực bất động sản, nhóm cổ phiếu này tăng tốt nhất thị trường sáng nay. Chỉ số VNREAL tăng 1,75%, mạnh nhất các chỉ số nhóm ngành. Một số mã nổi bật như HQC tăng kịch trần, VRE tăng 4,8%, NVL tăng 4,2%, SCR tăng 2,3%, LDG tăng 1,7%, HDC tăng 1,6%...

VN30-Index phục hồi là nòng cốt của khả năng đảo chiều ở chỉ số. Kết phiên sáng, VN30 đã tăng 0,52% với 13 mã tăng/14 mã giảm. Chỉ số này chính thức đổi màu lúc 10h33 trong khi VN-Index thật sự vượt tham chiếu lúc 11h10. Độ rộng tổng thể sàn HoSE chưa đủ tích cực, vẫn còn 239 mã giảm/127 mã tăng. Tốc độ phục hồi của độ rộng sàn này không nhanh, cổ phiếu chủ đạo vẫn là phục hồi trong tư thế giảm.

Dù vậy thanh khoản chung tăng cao trong bối cảnh thị trường rung lắc dưới tác động của thông tin bất lợi là một tín hiệu tốt. Nhà đầu tư vẫn chấp nhận mua vào khi giá giảm, thậm chí đang đẩy giá phục hồi dần. Đó là cách mua chủ động cao và chấp nhận rủi ro.

Khối ngoại bước vào tuần tái cơ cấu trọng điểm khi cả hai quỹ ETF ngoại cùng mua bán. Giá trị mua tăng gấp đôi sáng phiên trước, đạt 785,6 tỷ đồng, trong khi bán ra 509,7 tỷ đồng, tương ứng mua ròng 275,9 tỷ. VHM được mua ròng tốt nhất với 43,6 tỷ đồng, HPG 35,5 tỷ, POW 28 tỷ, HSG 22,4 tỷ, VRE 22,1 tỷ. Phía bán ròng có duy nhất STB -20,5 tỷ đồng là đáng kể.

Đọc bài theo từ khoá

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Thanh khoản trên HNX tăng 15% bất chấp chỉ số giảm mạnh trong tháng 7

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...