"Không phải người dân Việt Nam ở nhà Covid rảnh mở tài khoản đâu, mà do nhiều yếu tố cộng lại".

Đại diện Dragon Capital

Các nhận định tích cực về thị trường chứng khoán Việt Nam liên tục được tung ra bởi các tổ chức quốc tế. Vậy ngoài yếu tố dòng vốn ngoại chuyển hướng, không còn hút ròng thì đâu là nguyên nhân khiến các tổ chức này có cái nhìn tươi sáng đến thế?

VỐN NGOẠI HẾT HÚT RÒNG

Theo thống kê của Công ty Chứng khoán SSI cho biết, trong những tháng đầu năm 2021, lượng vốn mới đổ vào các quỹ cổ phiếu Mỹ đã vượt qua các quỹ đầu tư quốc gia để trở thành điểm đến của dòng vốn toàn cầu.

Khi bơm ròng ở thị trường Mỹ, dòng tiền đầu tư trên toàn cầu đã phải hút ròng cổ phiếu các nước Châu Âu, lượng vốn vào các thị trường phát triển Châu Á cũng giảm tới 52% trong tháng 3 vừa qua. Không tránh khỏi xu hướng khu vực, thị trường chứng khoán Việt Nam cũng bị hút ròng mạnh.

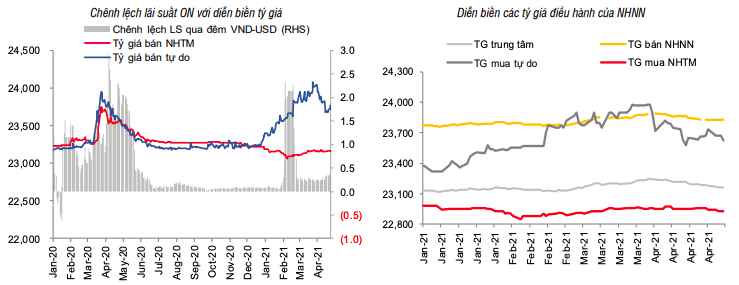

Ngoài ra, theo các chuyên gia, chứng khoán Việt Nam còn bị hút ròng bởi rủi ro tỷ giá. Cụ thể, Cục Dự trữ Liên bang Mỹ (FED) thay đổi chính sách từ nới lỏng sang thắt chặt thì đường cong lợi suất trái phiếu chính phủ Mỹ ngày càng tăng.

Điều này đã làm cho đồng tiền ở tất cả các thị trường mới nổi mất giá nhanh, trái lại đồng USD có xu hướng tăng cao trở lại. Thực tế, quỹ Kim (công ty con về quản lý đầu tư của Korea Investment Holding) của Hàn Quốc đã rút khỏi Việt Nam với quy mô 60 triệu USD trong 3 tháng đầu năm bởi đồng nội tệ của Hàn Quốc mất giá 4%.

Và như VnEconomy đã đưa tại nhiều bản tin trước, suốt từ tháng 9/2020 đến hết tháng 3/2021, khối ngoại liên tục hút ròng tại thị trường chứng khoán Việt Nam. Trong đó, tháng 3/2021 trở thành tháng kỷ lục về giá trị cổ phiếu bị nhà đầu tư nước ngoài xả ròng, khoảng 12.253 tỷ đồng.

Sang đến tháng 4/2021, giới đầu tư thế giới bắt đầu tin rằng sắp đến lúc nền kinh tế toàn cầu bước vào một giai đoạn hồi phục mạnh mẽ. Đồng USD giảm giá. Chỉ số Dollar Index đo sức mạnh đồng USD với một rổ gồm 6 đồng tiền chủ chốt khác giảm 1,5%.

Tại Việt Nam, mặc dù thanh khoản hệ thống ngân hàng không còn được dồi dào như quãng thời gian trước khiến chênh lệch lãi suất VND-USD trên bị giãn rộng trên liên ngân hàng, nhưng tỷ giá USD/VND của các ngân hàng thương mại vẫn rất ổn định.

Đồng thời, bị ảnh hưởng bởi diễn biến thế giới nên suốt tháng 4/2021, tỷ giá USD/VND ở thị trường tự do đã có những bước giảm lớn.

Không còn đắn đo nhiều về rủi ro tỷ giá và quỹ Fubon FTSE Vietnam ETF (Đài Loan) đang tích cực “gom hàng”, dòng vốn ngoại đã bắt đầu chuyển hướng sang mua ròng hơn 400 tỷ đồng.

CHINH PHỤC NHỮNG ĐỈNH CAO MỚI

Bên cạnh việc vốn ngoại chuyển hướng, không còn rút ròng, các tổ chức quốc tế cũng bắt đầu nhìn nhận thị trường chứng khoán Việt Nam với một tương lai tươi sáng.

Mới nhất, theo HSBC, doanh thu thị trường Việt Nam hiện nay gần như ngang bằng với Singapore và vượt trội so với Malaysia và Indonesia. Tính đến hết tháng 4, chỉ số VN-Index đã tăng 12,4% so với thời điểm đầu năm, vượt qua tất cả các chỉ số chính trong khu vực và lần đầu tiên đã vượt qua ngưỡng kháng cự tâm lý 1.200 điểm, mức chưa từng được phá vỡ kể cả trong các thời điểm tăng giá của thị trường trước đó vào năm 2007 và 2018.

HSBC tin rằng các nhà đầu tư nước ngoài sẽ khó "làm ngơ" Việt Nam lâu hơn nữa, vì 5 nguyên nhân. Thứ nhất, Việt Nam mang lại cơ hội cân bằng giữa rủi ro và lợi nhuận (risk-reward) thuận lợi tại một trong những nền kinh tế tăng trưởng bền bỉ nhất.

Thứ hai, thị trường ngày càng có thanh khoản cao hơn. Thứ ba, tỷ lệ sở hữu nước ngoài (FOLs) - vốn là một vấn đề đối với các nhà đầu tư nước ngoài nhưng HSBC rằng đó không phải là một yếu tố ngăn cản giao dịch. Trong số 30 công ty lớn trong danh mục VN30 Index, có 24 công ty còn room cho nhà đầu tư nước ngoài.

Thứ tư, cổ phiếu đã đạt đến mức giới hạn sở hữu nước ngoài có thể được mua bằng cách trả chênh lệch giá. Khi những cổ phiếu này đã tạo được tăng trưởng lợi nhuận mạnh nhưng giao dịch ở mức định giá rẻ hơn so với các công ty khác ở châu Á, mức chênh lệch giá trở nên không quá lớn. Hơn nữa, các cải cách chính sách đang được tiến hành, mặc dù chậm, nhưng tích cực đối với thị trường.

"Không phải người dân Việt Nam ở nhà Covid rảnh mở tài khoản đâu, mà do nhiều yếu tố cộng lại".

Đại diện Dragon Capital

Thứ năm, định giá hấp dẫn - hợp đồng tương lai VN-Index kỳ hạn 12 tháng đang giao dịch ở mức PE 15,1 lần, ít hơn 5,3% so với trung bình năm, và kỳ hạn 12 tháng ở mức PB 2,5 lần, ít hơn 2,9% so với trung bình năm.

Hay như đại diện của Dragon Capital đánh giá, điều khác biệt lớn nhất sau một thập kỷ tăng trưởng của thị trường chứng khoán Việt Nam vừa qua được đánh giá cao là việc thị trường đã thoát khỏi cái "bóng" của vốn ngoại.

Bên cạnh đó, theo ước tính của chuyên gia Dragon Capital, thu nhập bình quân đầu người của Việt Nam khoảng 5.000 USD/đầu người. Kinh nghiệm tại Đài Loan (Trung Quốc) vào những năm 80-88 cho thấy, GDP/đầu người vượt 5.000 USD thì lượng nhà đầu tư cá nhân tham gia thị trường chứng khoán tăng rất mạnh trong những năm tiếp theo.

"Vì khi vượt mức 5.000 USD/người thì chúng ta không phải lo cơm áo gạo tiền hàng ngày, người dân bắt đầu đầu tư vào sản phẩm tài chính, dẫn đến bùng nổ về số lượng tài khoản mở tại Việt Nam. Điều này phần nào lý giải cho hiện tượng: Không phải người dân Việt Nam ở nhà Covid rảnh mở tài khoản đâu mà do nhiều yếu tố cộng lại", vị đại diện của Dragon Capital nói.

Một tổ chức khác là JP Morgan cho rằng, khối ngoại dù hút ròng trong quãng thời gian dài nhưng các khoản tiền này vẫn đang duy trì tại Việt Nam và chờ đợi cơ hội để mua vào. Ngoài ra, các sản phẩm ETF nội đang có sức hút ổn định với dòng vốn.

Do đó, JP Morgan dự báo VN-Index lên 1.400 điểm (từ mức 1.200 điểm) và MSCI Vietnam lên 1.100 điểm (từ 1.000) vào thời điểm kết thúc năm 2021.

Thậm chí, ông Petri Deryng, người đứng đầu Pyn Elite Fund còn cho rằng VN-Index cán mốc 1.500 điểm trong năm 2021 và sẽ sớm chinh phục 1.800 điểm.

Nhịp ép cung sáng nay không “vắt” thêm được bao nhiêu thanh khoản tiếp tục cho thấy áp ực bán đang cạn dần. Bên mua có thay đổi cách vào lệnh trong phiên chiều, đẩy giá lên rõ rệt nhưng vẫn chưa xuất hiện dòng tiền thuyết phục.

Bên mua có tín hiệu sốt ruột trong phiên chiều nay, các lệnh nâng giá lên giúp thị trường tăng rõ nét. VN-Index đóng cửa đạt 1704,68 điểm, giành lại ngưỡng hỗ trợ tâm lý 1700 để mất cách đây 6 phiên.

Một trong những nguyên nhân chính dẫn đến sự gia tăng lượng tiền mặt trong hệ thống ngân hàng là tình trạng suy giảm kéo dài của thị trường bất động sản Trung Quốc...

Làn sóng IPO tiếp theo cần mở rộng hơn nữa không gian đầu tư. Và đúng vậy, chúng ta vẫn đang chờ đợi thương vụ IPO lớn đầu tiên của doanh nghiệp FDI. Đây sẽ là một cột mốc quan trọng...

Trong 6 tháng cuối năm 2026, tổng dòng tiền phải thanh toán gốc và lãi ước khoảng 192,5 nghìn tỷ đồng, tăng 14,4% so với cùng kỳ năm trước.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...