-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Trượt gói thầu sân bay Long Thành, CTD vẫn được khuyến nghị mua giá mục tiêu gần 80.000 đồng/cổ phiếu

Trên cơ sở phân tích, chứng khoán KIS khuyến nghị mua đối với Đèo Cả (HHV giá mục tiêu 19.500) và Coteccons (CTD, giá mục tiêu 79.500) cho mục tiêu nắm giữ trung, dài hạn.

Chứng khoán KIS vừa có báo cáo cập nhật triển vọng ngành trong đó nhấn mạnh việc giải ngân chậm vốn đầu tư công trong 6 tháng đầu năm 2023 (216 nghìn tỷ đồng, bằng 29,7% kế hoạch) một phần có thể do bộ máy quan liêu. Ngoài ra, những lý do chậm trễ lớn nhất bao gồm tốc độ giải phóng mặt bằng thấp hơn dự kiến cũng như nguồn cung và giá vật liệu xây dựng.

Xử lý thành công những thách thức này là rất quan trọng để có thể hoàn thành dự án đúng hạn và trong phạm vi ngân sách.

TIẾN ĐỘ KHỞI CÔNG BỊ TRÌ HOÃN BỞI GIẢI PHÓNG MẶT BẰNG

Tiến độ của một số đoạn cao tốc Bắc Nam 1 bị cản trở do giải phóng mặt bằng chậm, hiện tại, chỉ có 5 trong số 11 đoạn đã hoàn thành, trong khi các đoạn khác bị chậm tiến độ. Ví dụ, dự án Diễn Châu-Bãi Vọt đã khởi công vào tháng 5 năm 2021 và việc dỡ bỏ các công trình xây dựng có từ trước như đường dây điện, nhà ở và các công trình ngầm vẫn đang chờ xử lý.

Tương tự, người dân đặt ra những trở ngại cho việc hoàn thành đường cao tốc Nghi Sơn-Diễn Châu. Trong thời gian trì hoãn như vậy, vẫn cần phải trả chi phí chung cho dự án bao gồm cả máy móc và lao động trong thời gian trì hoãn. Để đảm bảo hoàn thành kịp thời các dự án này, điều cần thiết là thiết lập sự phối hợp hiệu quả giữa các cơ quan chức năng và nhà thầu trong việc lập kế hoạch vận hành.

Đặc biệt, tiến độ sân bay quốc tế Long Thành cũng bị đình trệ do vướng GPMB. Tỉnh Đồng Nai mới hoàn thành giải phóng mặt bằng cho LTIA vào 2Q23, chậm gần 2 năm so với kế hoạch.

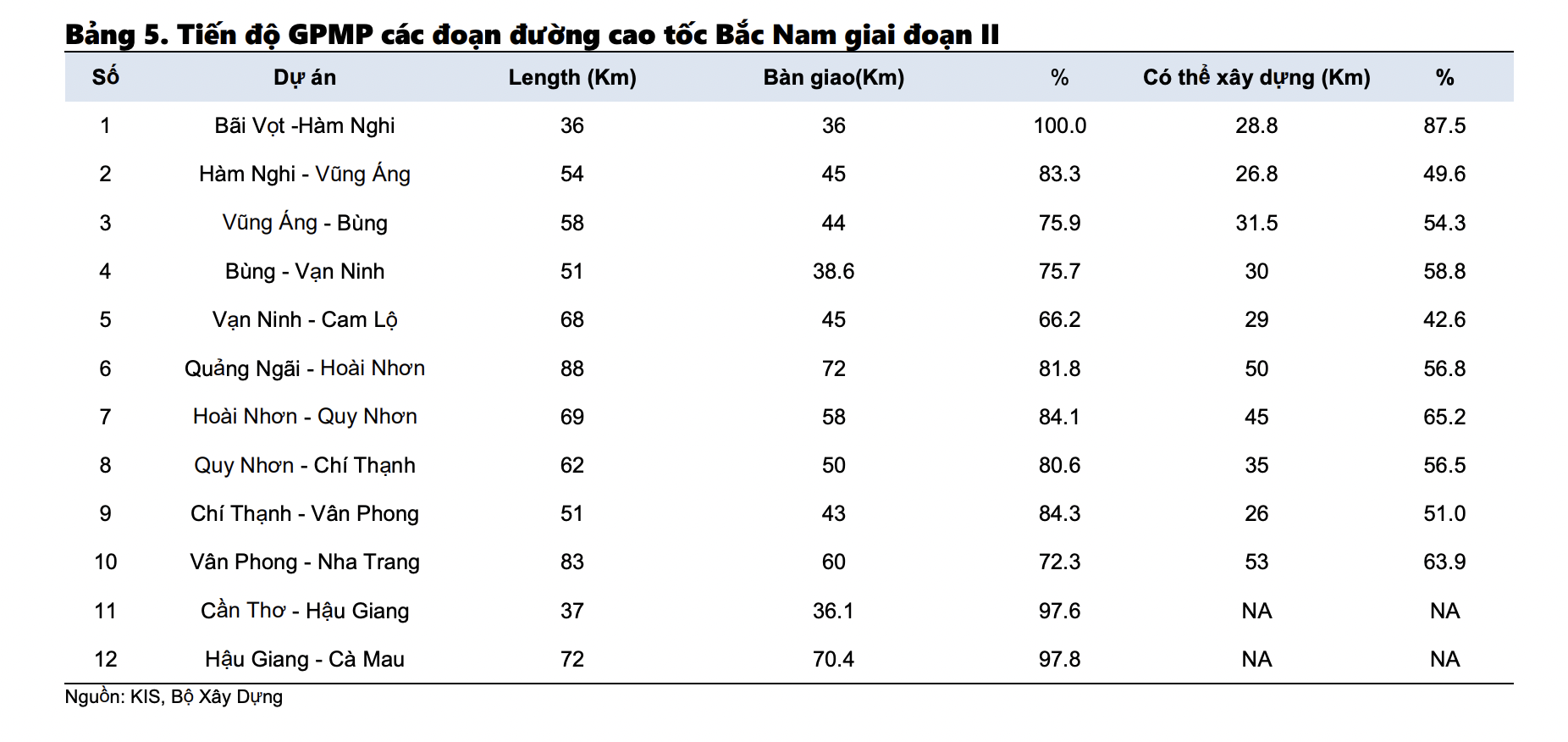

Về quá trình giải phóng mặt bằng của các dự án cao tốc Bắc Nam 2, 83% (600 km) được giải phóng và bàn giao cho ban quản lý dự án. Đáng chú ý, các tỉnh ĐBSCL gồm Hậu Giang, Kiên Giang, Bạc Liêu, Cà Mau đạt tốc độ thông quan trên 95% trong khi miền Trung đạt 80%. Tuy nhiên, tỷ lệ đất có thể tiếp cận được để xây dựng là thấp do các vấn đề nhỏ liên quan đến giải phóng mặt bằng.

Bất chấp nỗ lực của chính quyền địa phương, Ban QLDA vẫn không an tâm và đang tìm phương án khả thi cho quá trình giải phóng mặt bằng vì chỉ một công trình còn sót lại có thể ảnh hưởng đến tiến độ của toàn bộ dự án.

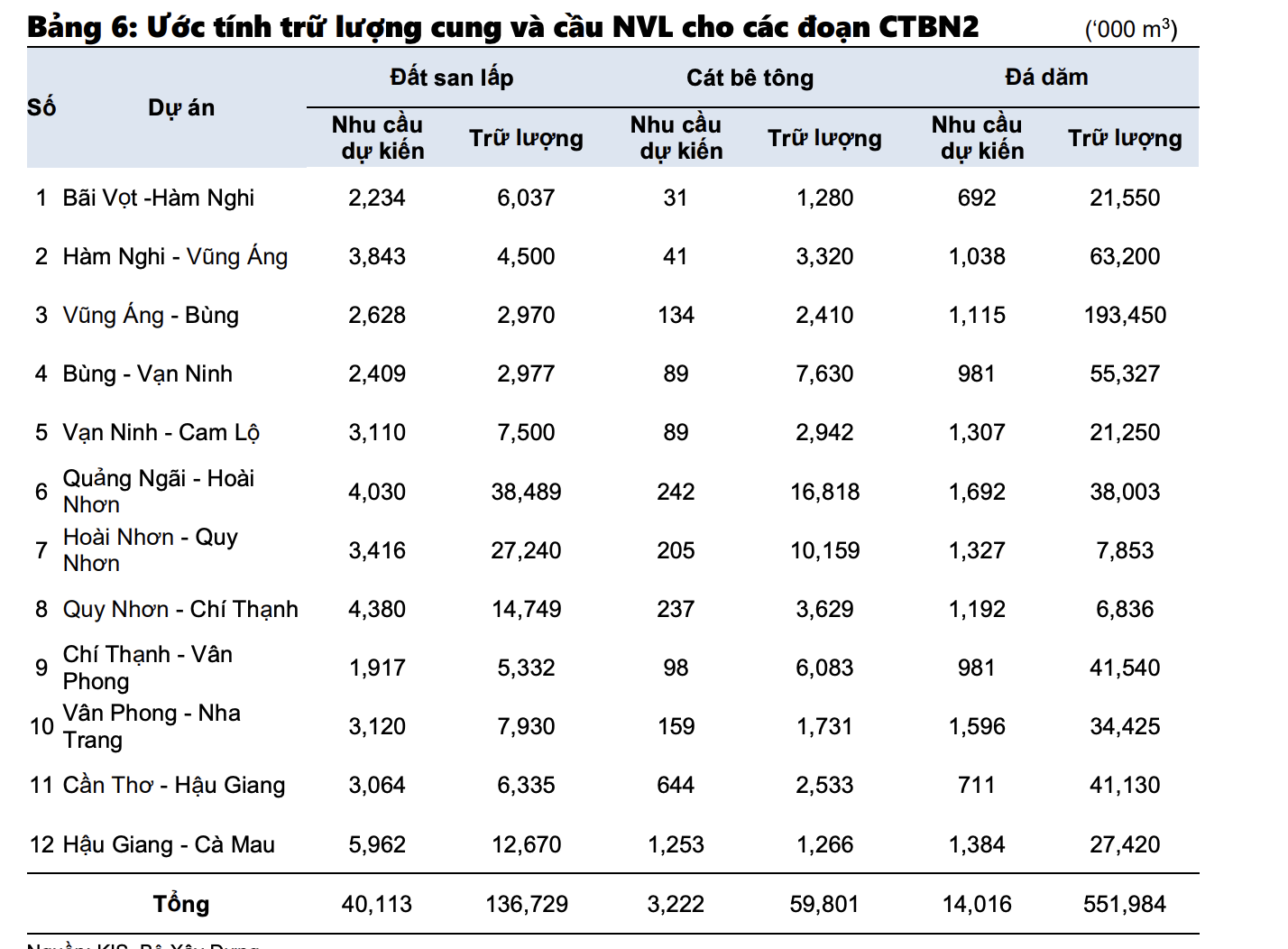

Nguyên nhân nữa khiến giải ngân đầu tư công chậm là không đủ nguyên vật liệu. Dự án cao tốc Bắc Nam 1 phải đối mặt với những thách thức về tình trạng thiếu vật liệu, đặc biệt là đá dăm và cát lấp. Mặc dù có trữ lượng dồi dào nhưng hầu hết các mỏ đều chưa được cấp phép dẫn đến nguồn cung hạn chế. Vào năm 2021, khi tất cả các đoạn của CTBN1 đã đi vào xây dựng, 84 trong số khoảng 175 mỏ vẫn chưa được cấp phép khai thác, dẫn đến thiếu hụt nguồn cung nguyên liệu.

Mới đây, theo Thông báo 79/TB-VPCP, Phó Thủ tướng Chính phủ cho biết vùng ĐBSCL chỉ còn 37 triệu m3 cát phục vụ các công trình giao thông trong vùng. Thông báo cũng đề nghị chính quyền địa phương chuẩn bị thêm 30 triệu m3 để hỗ trợ xây dựng cơ sở hạ tầng trong khu vực.

Đối với cao tốc Bắc Nam 2, phải cung cấp tổng cộng 40 triệu m3 chất độn, 3,2 triệu m3 cát và 14 triệu m3 đá. Mặc dù tổng trữ lượng vượt quá nhu cầu nhưng công suất khai thác vẫn là vấn đề lớn khi các quy trình cấp phép và vận hành còn mất nhiều thời gian.

Để bình ổn giá vật liệu, Chính phủ yêu cầu các nhà cung cấp vật liệu công khai giá vật liệu xây dựng hàng tháng. Tuy nhiên, sự không phù hợp giữa cung và cầu có thể khiến giá thực tế tăng cao hơn so với giá niêm yết. Làm cho các nhà thầu thường xuyên bị tăng giá vượt quá ngân sách. Ví dụ, ở Thanh Hóa, nơi nguồn cung cấp cát đặc biệt hạn chế, giá giao dịch thực tế của cát có thể cao hơn 35-75% so với giá niêm yết.

Nhà cung cấp xuất hóa đơn với giá thấp hơn giá giao dịch thực tế để phù hợp với giá niêm yết của Sở Xây dựng địa phương. Nhà đầu tư Nhà nước phải lấy giá niêm yết làm chuẩn khi dự toán chi phí, khiến các nhà thầu phụ không thể dàn xếp và do đó cần huy động thêm vốn lưu động.

PHẦN THƯỞNG KHÔNG CHIA ĐỀU CHO CÁC NHÀ THẦU

Tốc độ giải phóng mặt bằng chậm, vật liệu khan hiếm là những thách thức cho các nhà thầu khi tham gia các dự án. Chính phủ trả tiền cho các nhà thầu sau khi hoàn thành từng phân đoạn.

Việc chậm thanh toán đòi hỏi phải có thêm vốn lưu động, và thường được xử lý bằng cách đi vay hoặc phát hành cổ phiếu. Thời gian trì hoãn càng lâu thì tỷ suất lợi nhuận gộp của dự án càng thấp, vì cần phải trả chi phí cố định. Các nhà thầu lớn ngần ngại tham gia đấu thầu các dự án cơ sở hạ tầng do giá vật liệu xây dựng, nhiên liệu, nhân công và hậu cần đều theo định mức cũ.

Đoạn Diễm Châu – Bãi Vọt của Cao tốc Bắc Nam 1 là một ví dụ điển hình, trong đó sự thiếu linh hoạt trong hợp đồng và chi phí vật liệu đắt đã dẫn đến chi phí tăng 15-20%, khiến nhà thầu thiệt hại 2 tỷ đồng cho mỗi ngày chậm trễ.

Bên cạnh đó, một số nhà thầu bị ảnh hưởng bởi bất động sản đình trệ và chịu

rủi ro thanh toán từ chủ đầu tư. Tập đoàn Hòa Bình (HBC) là nạn nhân điển hình khi HBC không trả được tiền cho thầu phụ. Với những thách thức nêu trên, nhà thầu phải cần có bảng cân đối kế toán vững chắc và khả năng huy động vốn trong một dự án quy mô lớn như vậy.

Đối với các dự án đường cao tốc, mặc dù có một số thách thức nêu trên, Chứng khoán KIS tin rằng hầu hết các dự án có thể kết thúc đúng hạn nhờ sự hỗ trợ tích cực từ chính phủ. Với kết quả giải phóng mặt bằng chậm chạp trong nửa đầu năm 2023, Chính phủ sẽ đẩy nhanh tiến độ giải ngân chi tiêu công trong nửa cuối năm 2023 bằng cách thúc giục chính quyền địa phương sớm giải quyết các nút thắt giải ngân. Tuy nhiên, một số dự án ở phía Nam có thể bị chậm tiến độ do nguồn cung đất san lấp khan hiếm.

Về triển vọng đầu tư, theo công ty chứng khoán này, nhóm các doanh nghiệp vật liệu xây dựng thông thường (đá dăm, cát lấp, cát bê tông) là một trong những ngành được hưởng lợi trực tiếp từ định hướng của Chính phủ. Trong đó, khuyến nghị mua đối với dăm là CTCP Hóa An (DHA) và Xây dựng và Sản xuất VLXD Biên Hòa (VLB) trong 12 tháng tới từ nhu cầu đá xây dựng tăng trưởng mạnh hưởng lợi từ việc triển khai xây dựng Sân bay Long Thành, cao tốc Biên Hòa-Vũng Tàu, Vành Đai 3 HCM, các dự án cao tốc khu vực ĐBSCL và một số dự án khác

Ngoài ra, chứng khoán KIS cũng khuyến nghị mua đối với Đèo Cả (HHV giá mục tiêu 19.500) và Coteccons (CTD, giá mục tiêu 79.500) cho mục tiêu nắm giữ trung, dài hạn.

Đọc bài theo từ khoá

Dòng tiền ETF hạ nhiệt ở Mỹ, rục rịch đổ vào Việt Nam

Dòng vốn vào các quỹ hoán đổi danh mục (ETF) cổ phiếu Mỹ đạt gần 6,4 tỷ USD, giảm 31% so với tuần trước, đồng thời là mức thấp nhất trong ba tuần...

Chinh phục hơn 100 điểm từ đáy, VN-Index sắp gặp cản “cứng”?

Sau giai đoạn giảm mạnh mang tính đột biến do áp lực giải chấp, VN-Index đang phục hồi và kiểm định lại các vùng giá trung bình quan trọng, đặc biệt là đường trung bình động 200 ngày.

Doanh thu SpaceX tăng hơn 90%, giá cổ phiếu vẫn lao dốc

SpaceX vừa công bố kết quả kinh doanh quý 2 vượt xa dự báo, nhưng giá cổ phiếu của công ty vẫn có lúc giảm tới 8% trong phiên giao dịch ngoài giờ ngày thứ Ba (4/8)…

Chứng khoán Mỹ lập kỷ lục mới, giá dầu giảm chóng mặt

Các báo cáo tài chính khả quan và cú giảm hơn 5% của giá dầu nhờ niềm lạc quan rằng eo biển Hormuz sắp được mở cửa trở lại giữ vai trò là những động lực chính cho giá cổ phiếu tăng trong phiên này...

Giá vàng duy trì đà tăng sau tin tốt từ Vùng Vịnh, SPDR Gold Trust bất ngờ mua ròng mạnh

Giá vàng thế giới giữ xu thế tăng trong phiên giao dịch ngày thứ Ba (4/8), có lúc vượt qua ngưỡng 4.100 USD/oz, khi giá dầu thô lao dốc xuống dưới 80 USD/thùng nhờ tin eo biển Hormuz có thể sắp mở cửa trở lại...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...