-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Vĩ mô năm 2023 còn nhiều khó khăn hơn nhưng VN-Index có thể đã tạo đáy sớm?

Mặc dù các thách thức và rủi ro hầu hết sẽ trở nên rõ ràng hơn vào năm 2023 hoặc 2024, SSI Research vẫn kỳ vọng thị trường chứng khoán sẽ có thể phản ánh trước và tạo đáy sớm hơn...

SSI Research vừa công bố báo cáo triển vọng vĩ mô, thị trường chứng khoán cuối năm 2022 và năm 2023.

VĨ MÔ 2023 NHIỀU KHÓ KHĂN HƠN

Trong báo cáo này, SSI Research nhấn mạnh, nhà đầu tư trong nước sẽ tiếp tục phải lo lắng về các rủi ro bên ngoài, bao gồm lạm phát tại Mỹ, Fed tăng lãi suất và suy thoái toàn cầu. Tất cả những rủi ro này có thể dẫn đến những khả năng về: kim ngạch xuất khẩu giảm sút, từ đó gây áp lực lên VND; và nhu cầu trong nước yếu đi do lạm phát cao.

Trong khi số liệu kinh tế vĩ mô nửa cuối năm 2022 được kỳ vọng vẫn cho thấy sự kết hợp hài hòa giữa tỷ lệ lạm phát trong tầm kiểm soát và mức tăng trưởng GDP cao, (trên mức nền thấp của năm 2021), thì diễn biến vĩ mô năm 2023 có thể có nhiều khó khăn hơn.

Trong nửa đầu năm 2023, nhiều khả năng chỉ số CPI sẽ bật tăng cao vượt mức mục tiêu 4%, trong khi đó tăng trưởng kinh tế sẽ bắt đầu chậm dần lại. Áp lực tăng giá đối với nhiều nhóm hàng hóa/dịch vụ vốn thuộc nhóm Nhà nước quản lý về giá (như điện, nước, giáo dục, y tế…) là khó có thể tránh khỏi. Ưu tiên hàng đầu của Chính phủ Việt Nam hiện tại đang là kiểm soát lạm phát, sau đó là tăng trưởng khi rủi ro lạm phát giảm dần.

Bên cạnh áp lực lạm phát, việc điều hành chính sách tiền tệ của Ngân hàng Nhà nước sẽ là tâm điểm chú ý trong nửa cuối năm 2022, do mục tiêu điều hành của Ngân hàng Nhà nước là sự cân bằng giữa tốc độ tăng lãi suất và chính sách tăng trưởng tín dụng.

SSI Research kỳ vọng Ngân hàng Nhà nước sẽ thận trọng hơn trong điều hành chính sách tiền tệ, đưa lãi suất VND ở mức hợp lý so với lãi suất USD. Tiền Đồng có thể sẽ mất giá 2,2% vào cuối năm 2022. Đồng thời, Ngân hàng Nhà nước cũng có thể sẽ thận trọng hơn trong việc nâng hạn mức tín dụng cho các Ngân hàng Thương mại trong nửa cuối năm nay.

Kỳ vọng tăng trưởng tín dụng của năm 2022 có thể dao động trong khoảng 15% -16%, giảm tốc so với mức 17% so với cùng kỳ trong 6 tháng đầu năm 2022.

Mặc dù các thách thức và rủi ro hầu hết sẽ trở nên rõ ràng hơn vào năm 2023 hoặc 2024, SSI Research vẫn kỳ vọng thị trường chứng khoán sẽ có thể phản ánh trước tương lai và tạo đáy sớm hơn do các đợt điều chỉnh gần đây đã phản ánh được một phần những thách thức và rủi ro này.

Kịch bản tốt nhất là chỉ số VN-Index có thể sẽ biến động theo xu hướng sideway cho đến khi các rủi ro và bất ổn lớn được giải quyết.

NGÀNH NÀO HẤP DẪN?

Triển vọng lợi nhuận và định giá: Dựa trên 86 công ty trong phạm vi phân tích của SSI Research, ước tính tăng trưởng lợi nhuận bình quân sẽ đạt 19,6% cho năm 2022 (giảm so với mức 21,3% trong báo cáo tháng trước) và 14,8% cho năm 2023.

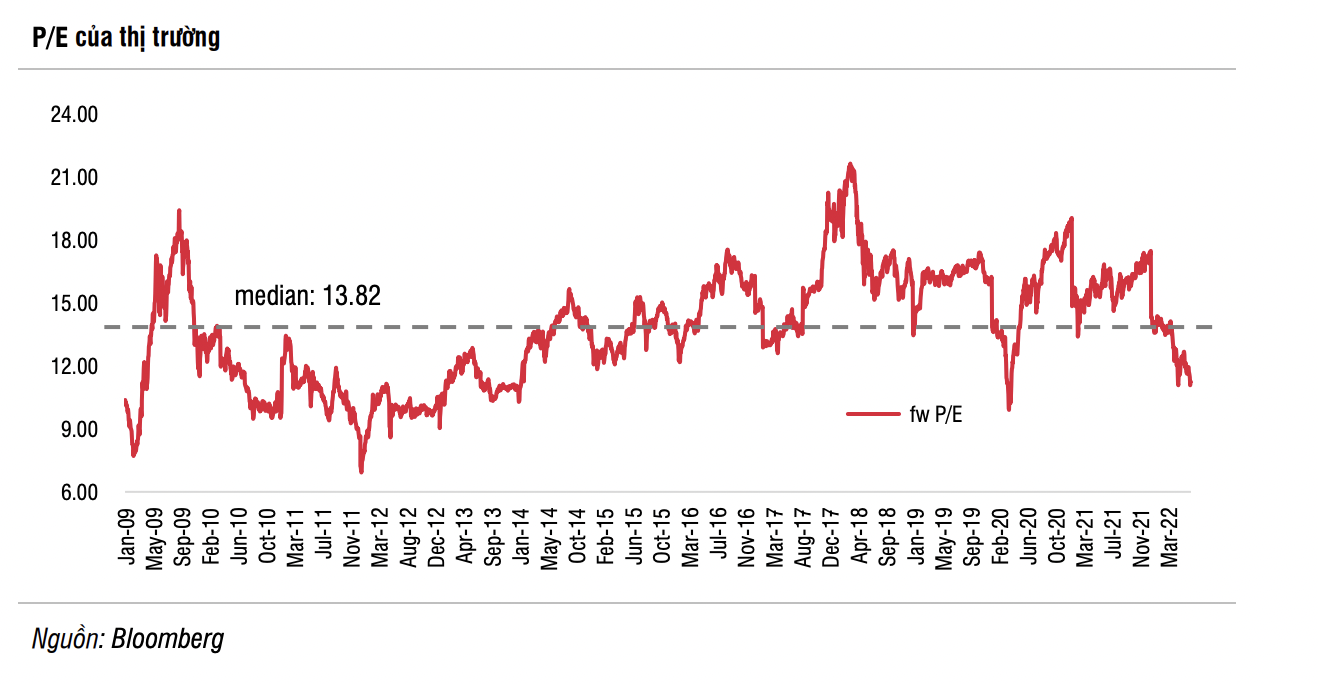

P/E của thị trường đang được định giá là 11 lần cho năm 2022 và 9,7 lần cho năm 2023. Tuy nhiên, ngành ngân hàng được dự báo vẫn tiếp tục có những kết quả khả quan trong ngắn hạn, do rủi ro từ bất động sản và trái phiếu doanh nghiệp chưa thực sự lộ diện rõ nét.

Không tính lĩnh vực ngân hàng, thì tỷ lệ P/E năm 2022 và 2023 sẽ lần lượt là 14,5 lần và 13,1 lần, đây không phải là mức quá hấp dẫn so với mức trong quá khứ.

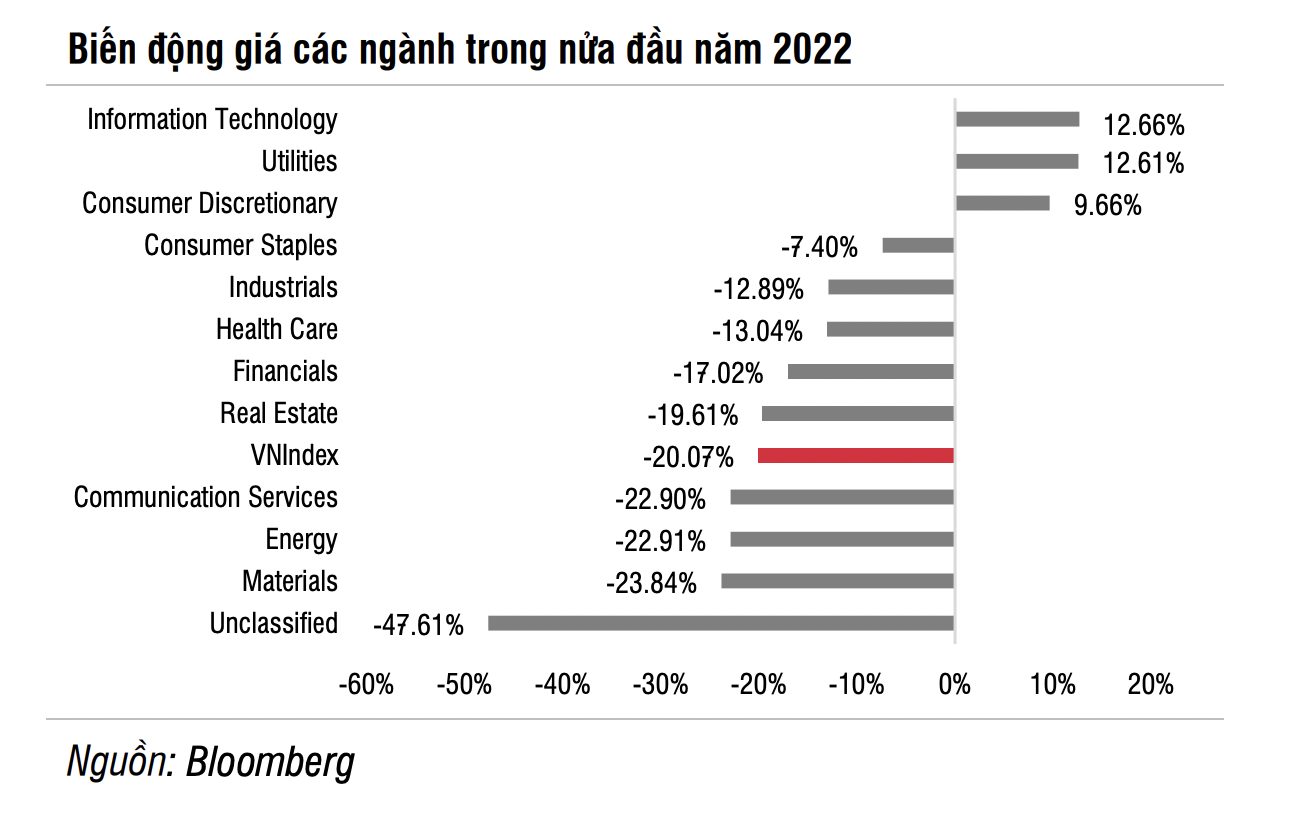

Các ngành đang có sự phân hóa khá rõ nét với mức tăng trưởng lợi nhuận đạt đỉnh ở các thời điểm khác nhau. Một số ngành được dự báo triển vọng lợi nhuận không khả quan trong 1-2 quý tới, và trên thực tế giá cổ phiếu những ngành này đã bắt đầu điều chỉnh từ khi tăng trưởng lợi nhuận đạt đỉnh (ví dụ ngành thép với tăng trưởng lợi nhuận đạt đỉnh trong quý 2 năm 2021).

Trong khi đó, tăng trưởng lợi nhuận ở một số ngành khác vẫn chưa đạt mức đỉnh. SSI Research khuyến nghị giảm tỷ trọng đối với những ngành mà lợi nhuận đã đạt đỉnh trong quý 2 hoặc quý 3 năm 2022.

Năm 2023 sẽ là một năm tăng trưởng dựa vào hoạt động đầu tư. Các gói kích thích kinh tế có thể sẽ giải ngân mạnh hơn trong nửa cuối năm 2022, nhưng dự đoán phần lớn các gói kích thích này sẽ được giải ngân vào năm 2023. Mặt khác, FDI vẫn là động lực quan trọng đối với tăng trưởng của Việt Nam. Cả hai yếu tố này sẽ là chủ điểm đầu tư của Việt Nam trong dài hạn.

Các ngành được đánh giá tích cực gồm bất động sản công nghiệp, bảo hiểm, công nghệ thông tin, y tế. Các ngành còn lại bị đánh giá gồm liên quan đến hàng hóa may mặc, thủy sản, đồ gỗ, cảng.

SSI Research cũng nêu quan điểm tích cực trong ngắn hạn đối với ngành ngân hàng. Rủi ro từ nợ tái cấu trúc do Covid có thể không đáng lo ngại tại các ngân hàng lớn. Dự báo tăng trưởng lợi nhuận 6 tháng cuối năm 2022 của các ngân hàng trong phạm vi nghiên cứu ở mức 38-39%. Tuy nhiên, rủi ro tiềm ẩn của ngành ngân hàng liên quan đến thị trường bất động sản và trái phiếu doanh nghiệp sẽ trở nên rõ ràng hơn vào năm 2023.

Theo ước tính, một phần tư tổng số trái phiếu bất động sản đã phát hành sẽ đáo hạn vào năm 2022, trong khi 65% sẽ đến hạn vào năm 2023 và 2024. Rủi ro này sẽ thể hiện rõ hơn vào chất lượng tài sản của các ngân hàng từ năm 2023.

Chi phí huy động vốn của doanh nghiệp bất động sản đang tăng lên, trong khi các khoản vay mua nhà có thời gian ân hạn 2020-2022 sẽ hết thời gian ưu đãi và có rủi ro trở thành nợ xấu vào năm 2023 khi các khoản thanh toán gốc và lãi đến hạn (trong bối cảnh thanh khoản thị trường bất động sản bị thắt chặt).

Đọc bài theo từ khoá

Thanh khoản lại "teo tóp", cá nhân mua ròng hơn 500 tỷ

Nhà đầu tư cá nhân mua ròng 325,1 tỷ đồng, trong đó họ mua ròng khớp lệnh 543,5 tỷ đồng.

Blog chứng khoán: Dòng tiền âm thầm chọn lọc

Cặp trụ VIC và VHM cùng kịch trần hôm nay đảm bảo VNI có một phiên tăng ấn tượng. Tuy vậy hiện tượng “xanh vỏ đỏ lòng” cũng không khiến giao dịch quá tệ, dù độ rộng vẫn nghiêng hẳn về phía giảm. Biên độ dao động giá hẹp trên nền thanh khoản thấp vẫn tạo trạng thái ổn định tạm thời về cung cầu.

Tiền ngại “xanh vỏ đỏ lòng”, thanh khoản lại xuống đáy

Cả VIC lẫn VHM đồng loạt tăng kịch trần đã “thổi” VN-Index tăng tới 1,83%, mức kỷ lục kể từ đầu tháng 4/2026. Tuy nhiên phản ứng của nhà đầu tư vẫn là “quan sát”, khiến thanh khoản khớp lệnh sàn HoSE giảm mạnh 20% còn 12.261 tỷ đồng, tương đương ngưỡng thấp kỷ lục cách đây 2 tuần.

Mỹ và Iran nhất trí lộ trình đi đến thỏa thuận cuối cùng

Trong ngày thứ hai của cuộc đàm phán giữa Mỹ và Iran tại Thụy Sỹ, hai bên đã đạt được những bước tiến quan trọng, mở ra hy vọng về một thỏa thuận cuối cùng trong vòng 60 ngày tới...

Áp lực chốt lời có thể xuất hiện ở các cổ phiếu đã tăng theo kỳ vọng nâng hạng?

KBSV cho rằng việc MSCI giữ nguyên chưa đưa Việt Nam vào danh sách theo dõi nâng hạng sẽ tác động lên thị trường chứng khoán. Áp lực chốt lời ngắn hạn có thể xuất hiện tại các nhóm cổ phiếu đã tăng theo kỳ vọng nâng hạng.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Xây dựng đề án tăng tổng chi cho hoạt động R&D

Xây dựng đề án tăng tổng chi cho hoạt động R&D

Điểm nghẽn lớn nhất để Việt Nam đạt mục tiêu tăng trưởng GDP bình quân 10%/năm trong 20 năm tới, theo GS. TS Nguyễn Thiện Nhân, chính là tình trạng thiếu hụt nguồn nhân lực chất lượng cao trong lĩnh vực khoa học công nghệ và đổi mới sáng tạo.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...