Blog chứng khoán: Cẩn thận với tình trạng “xanh vỏ đỏ lòng”

iTrader

31/10/2022, 17:25

Kết quả kinh doanh quý 3 và dòng tiền yếu đang tạo sự phân hóa sâu sắc trên thị trường. Có những cổ phiếu đem lại lợi nhuận khá, nhưng phần lớn khác có nguy cơ tạo thua lỗ nặng nếu chỉ nhìn vào biến động của chỉ số...

VN30 đang mạnh hơn mặt bằng chung, nhiều mã có ảnh hưởng đến phái sinh cần chú ý.

Kết quả kinh doanh quý 3 và dòng tiền yếu đang tạo sự phân hóa sâu sắc trên thị trường. Có những cổ phiếu đem lại lợi nhuận khá, nhưng phần lớn khác có nguy cơ tạo thua lỗ nặng nếu chỉ nhìn vào biến động của chỉ số.

VNI kết phiên hôm nay tăng nhẹ 0,58 điểm và cũng chỉ tăng ở nhịp ATC. Các mã lớn như VCB, VNM, MSN, CTG được đẩy tăng vọt lên ở đợt đóng cửa cuối cùng tạo vừa đủ điểm số. Tuy vậy độ rộng vẫn giảm nhiều hơn tăng.

Kết quả kinh doanh là một yếu tố, nhưng quan trọng hơn là dòng tiền nhắm tới các cổ phiếu khác nhau. Chỉ số trong tình trạng như vậy chỉ là hệ quả của dòng tiền. Nếu tiền không đẩy giá những mã lớn thì chỉ số sẽ không tăng được.

Nhìn chung các blue-chips vẫn đang có sức mạnh tốt hơn nhóm còn lại. Điều này đảm bảo cho khả năng các chỉ số sẽ vẫn dập dình loanh quanh vùng đáy hiện tại. Thị trường không đủ tiền để tăng đều nên cơ hội tốt nhất cũng chỉ là xoay vòng tăng luân phiên. Vấn đề khó đoán chính là bao giờ đến lượt các cổ phiếu khác, thậm chí có thể là không. VÌ vậy những mã yếu nếu vi phạm ngưỡng quản trị rủi ro thì tốt nhất nên giải tán hoặc cắt giảm. Chỉ vài ngày nữa là ảnh hưởng của kết quả kinh doanh không còn, thị trường tập trung vào các vấn đề lớn hơn.

Trước mắt sẽ là đợt tăng lãi suất của FED. Liệu lãi suất trong nước có lại tăng hay không? Vùng trống thông tin sau đợt kết quả kinh doanh quý 3 và áp lực đáo hạn trái phiếu những tháng cuối năm trong bối cảnh tín dụng vẫn căng. Lợi nhuận quý 4 sẽ là câu hỏi lớn và ít nhất phải tới đầu năm 2023 thì room tín dụng mới được làm mới. Thị trường sẽ khó tìm thấy sự đồng thuận khi không có thông tin nào tạo kỳ vọng.

Với mức giá đã chiết khấu rất sâu, dĩ nhiên cơ hội là tốt cho các vị thế đầu tư dài hạn. Vấn đề là phải thật sự đầu tư dài hạn đúng nghĩa, quan tâm tới giá trị doanh nghiệp và bỏ qua những biến động ngắn hạn. Phần lớn các giao dịch đầu cơ được “khoác áo” đầu tư dài hạn và vẫn bám bảng suốt ngày nên khó chịu nổi sức ép từ thị trường giảm giá. Một cổ phiếu tốt vẫn giảm giá như thường và dài hạn không có nghĩa là cứ nhắm mắt mua. Mặt khác, luôn cần ghi nhớ mọi số liệu chỉ là quá khứ, không thể dùng để lý giải hiện tại.

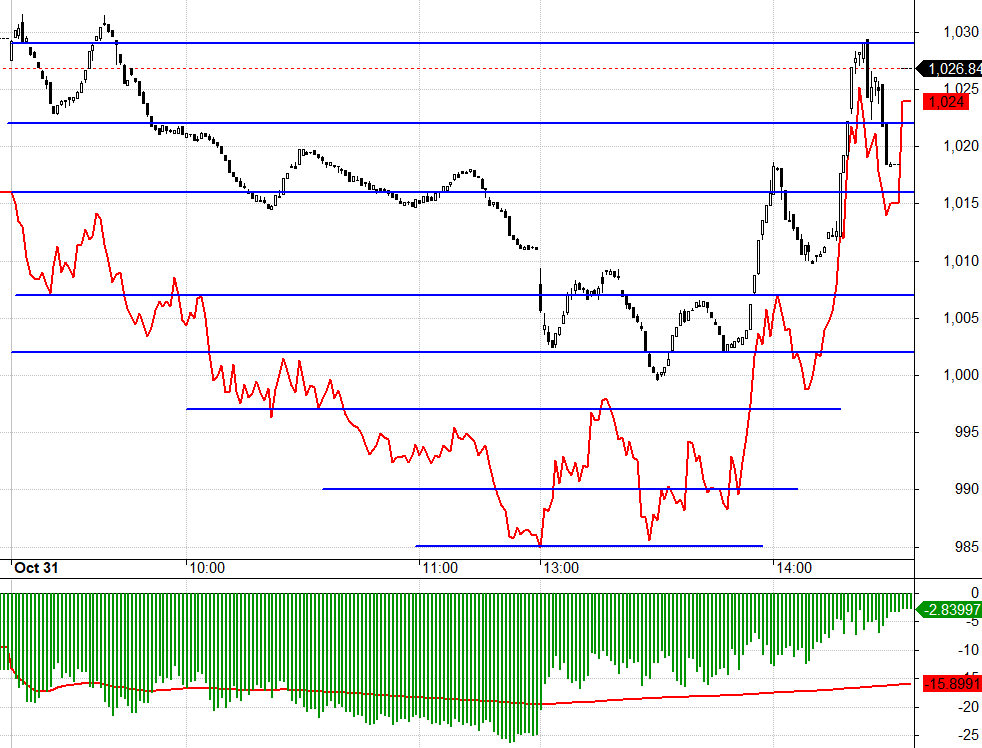

Thị trường phái sinh hôm nay mở rộng chiết khấu rất nhanh ở F1, trung bình buổi sáng tới gần -20 điểm, gấp đôi mức trung bình cả phiên trước. VN30 ngay đầu phiên đã không vượt nổi mức cản đầu tiên dự kiến, nghĩa là rất yếu và xác suất giảm là cao. Tuy nhiên F1 chiết khấu như vậy làm giảm vùng đệm rủi ro, nên chiến lược Short trước không thực hiện, chuyển sang canh Long. F1 điều chỉnh sâu nhất tạo 2 đáy quanh 985 cũng là một ngưỡng của VN30, F1 co basis xuống dưới mức bình quân, tín hiệu của Long nhập cuộc. Các trụ TCB, VPB, MSN, GAS được kéo rực lên muộn hơn khoảng 10 phút so với tín hiệu basis. Thậm chí lực Short cover sau đó còn triệt tiêu toàn bộ chênh lệch.

Thị trường cơ sở dự kiến vẫn sẽ phập phù bất ổn, kịch bản tốt nhất cũng chỉ là đi ngang “xanh vỏ đỏ lòng”. Nói chung rủi ro ở cổ phiếu vẫn cao, không nên “mó vào”, cơ hội tốt hơn ở phái sinh nhờ tính linh hoạt. Dòng tiền yếu thì các trụ dễ bị tác động. Chiến lược là Long trước, Short sau.

VN30 chốt hôm nay tại 1026.84. Cản gần nhất ngày mai là 1028; 1038; 1045; 1049; 1058. Hỗ trợ 1021; 1016; 1007; 1001; 997; 989; 985; 982.

F1 phát tín hiệu co basis mạnh so với bình quân khi tạo 2 đáy quanh ngưỡng hỗ trợ.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Cổ phiếu blue-chips nỗ lực “cân” chỉ số, VCB tăng gần 19% kể từ đáy

15:42, 31/10/2022

Elon Musk, Paul Krugman và loạt chuyên gia cảnh báo Fed đang tăng lãi suất quá cao

09:29, 31/10/2022

Nhiệm vụ khó khăn của Chủ tịch Fed sau khi nâng lãi suất tuần này

M&A Việt Nam: Đón sóng đầu tư mới từ nội lực, công nghệ và nâng hạng thị trường

Thị trường mua bán và sáp nhập (M&A) tại Việt Nam đang bước vào chu kỳ tăng trưởng mới, với với quy mô được dự báo có thể đạt 14 - 16 tỷ USD vào năm 2030. Dòng vốn được thúc đẩy từ nền tảng vĩ mô, sức bật nội tại và tiềm năng từ lĩnh vực công nghệ cùng kỳ vọng nâng hạng thị trường...

Chứng khoán Mỹ tăng điểm nhờ tin tốt về chiến tranh, giá dầu xuống thang nhanh

Nhà đầu tư phấn khởi khi giá dầu giảm nhờ những tín hiệu cho thấy Mỹ và Iran có thể sắp chốt một thỏa thuận để kết thúc chiến tranh và mở cửa trở lại eo biển Hormuz...

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

Cổ phiếu SpaceX tăng 19% trong phiên chào sàn, tài sản của Elon Musk đạt 1,1 nghìn tỷ USD

Cuộc IPO và phiên giao dịch đầu tiên của cổ phiếu SpaceX trên sàn Nasdaq được đánh dấu bằng những con số ấn tượng...

Blog chứng khoán: Đừng để trạng thái lình xình ru ngủ

Ngay cả sự hào hứng từ thị trường thế giới trước triển vọng hạ nhiệt xung đột và tiến tới thỏa thuận Mỹ - Iran cũng không giúp duy trì đà tăng trong phiên cuối tuần. VNI đóng cửa lại để mất mốc 1800 điểm không chỉ do mình VHM, mà chủ đạo là thiếu dòng tiền đủ mạnh để nâng đỡ ở vùng giá cao.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)