"Ôm" gần một nửa danh mục là ngân hàng, SGI Capital hô cổ phiếu nhóm này sẽ tích cực trong năm 2024

Kiều Trang

13/02/2024, 22:14

Ở vùng định giá rẻ lịch sử như cuối 2023, không khó để cổ phiếu ngành ngân hàng được thị trường định giá lại cho một triển vọng 2024 tích cực hơn, theo SGI Capital...

Ảnh minh họa.

Quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam của SGI Capital tiếp tục đưa tiền mặt về mức thấp nhất trong tháng 1 vừa qua. Theo đó, ở thời điểm hiện tại, tiền mặt của quỹ chỉ còn lại 4,5% trong khi đó tháng 12/2023 là 7,5%.

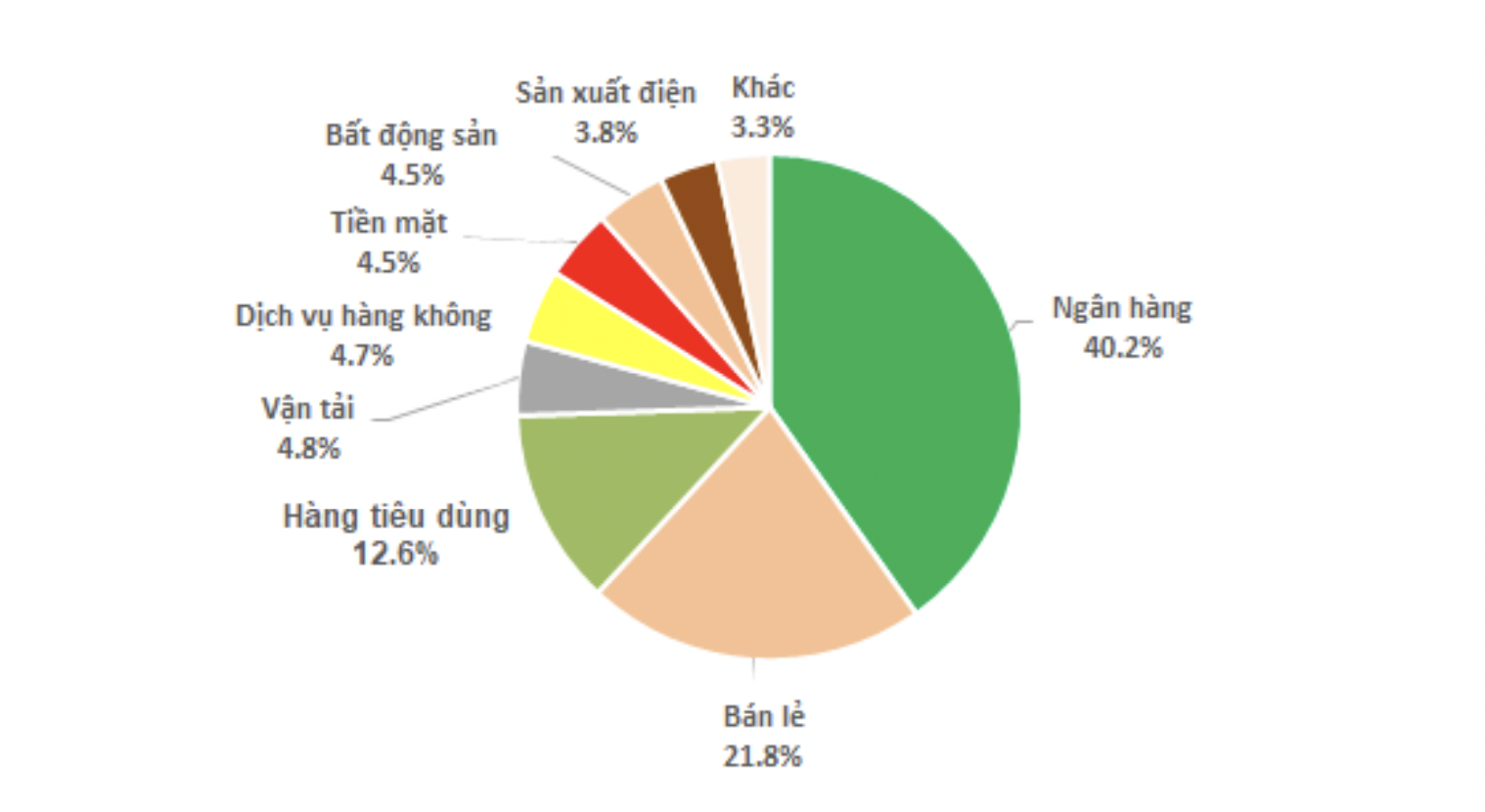

Còn lại, nhóm ngân hàng đang chiếm tới 40,2% trong cơ cấu danh mục với một số cổ phiếu như ACB, MBB, CTG, TPB, VIB. Nhóm bán lẻ chiếm 21,8% với MWG chiếm tỷ trọng lớn nhất trong danh mục tiếp theo là PNJ; Nhóm hàng tiêu dùng chiếm 12,6% với VNM, TLG, FMC còn lại là nhóm vận tải, bất động sản, sản xuất điện...

Trước đó hiệu suất đầu tư của quỹ trong tháng 1 ghi nhận 4,84%. Kể từ ngày hoạt động cuối năm 2021 tới nay hiệu suất của quỹ vẫn âm 15,94%.

Đánh giá về thị trường chứng khoán Việt Nam trong tháng tới, theo SGI Capital, vĩ mô đầu năm 2024 vẫn đang tiếp diễn các xu hướng lớn là lãi suất giảm và tỷ giá ổn định. Mặt bằng lãi suất huy động và cả cho vay bắt đầu xuống mức thấp hơn cả giai đoạn đáy Covid 2021 trong đó chưa bao giờ lãi suất tiền gửi VND hạ nhanh và xuống mặt bằng thấp như hiện tại. Điều này chắc chắn sẽ kích thích một lượng tiền đáo hạn chuyển qua tìm cơ hội đầu tư trên các kênh tài sản.

Lãi suất vay giảm nhanh cũng kích hoạt lại nhu cầu vay phục vụ sản xuất kinh doanh và tiêu dùng. Thông điệp chung mà các ngân hàng đầu tư toàn cầu gửi khách hàng năm nay là “Không giữ tiền mặt” đang đúng cả với Việt Nam.

Sau những giai đoạn thận trọng cuối năm ngoái, thị trường chứng khoán 2024 đã có những tín hiệu khởi sắc được dẫn dắt bởi nhóm ngân hàng. Báo cáo tài chính quý 4 đã cho thấy bức tranh chung ngành ngân hàng bước dần qua giai đoạn khó khăn nhất với vùng đáy NIM, đỉnh nợ xấu và trích lập dự phòng đã được xác lập với các Ngân hàng Quốc doanh và Ngân hàng CP lành mạnh như ACB.

Ở vùng định giá rẻ lịch sử như cuối 2023, không khó để cổ phiếu ngành này được thị trường định giá lại cho một triển vọng 2024 tích cực hơn.

Cho dù bối cảnh chung đang là thuận lợi cho thị trường chứng khoán khi lãi suất hạ thấp và phục hồi tăng trưởng đồng pha ở nhiều ngành nghề do hiệu ứng nền so sánh 2023 thấp, định giá của nhiều cổ phiếu đã tiệm cận thậm chí vượt quá định giá trung bình dài hạn. Bản thân VN-Index khi vượt qua 1.200 điểm cũng đã về lại gần vùng định giá trung bình lịch sử khi P/E lên 14,x và P/B 1,9 lần. Mức định giá này đang phản ánh kỳ vọng phục hồi tăng trưởng ở nhiều cổ phiếu. Hiệu quả đầu tư sẽ chỉ tới khi các kỳ vọng này thành hiện thực.

Ngược lại khi định giá đã tăng, những câu chuyện kỳ vọng thái quá và sai lệch sẽ trở thành cạm bẫy với nhà đầu tư trong năm nay. Do vậy, thị trường chứng khoán năm 2024 sẽ là một môi trường rất phân hóa.

Cơ cấu danh mục theo nhóm ngành của Ballad Việt Nam.

Đối với chứng khoán toàn cầu, chủ đề xuyên suốt của 2024 trên toàn cầu vẫn là cắt giảm lãi suất hỗ trợ nền kinh tế. Thời điểm và mức độ giảm mạnh hay yếu phụ thuộc vào cân đối giữa lạm phát và thất nghiệp. Sau giai đoạn thắt chặt gần 2 năm qua, dư địa nới lỏng tiền tệ của Fed khá lớn khi lạm phát đã giảm sâu dưới trần lãi suất điều hành. Thống kê 60 năm qua cho thấy, Fed hạ lãi suất có tác động rất tích cực lên thị trường chứng khoán trong kịch bản hạ cánh mềm. Ngược lại suy thoái và khủng hoảng nổ ra sẽ kéo giảm giá cổ phiếu khi lợi nhuận tụt giảm mạnh.

Những dữ liệu kinh tế gần đây đang cho thấy khả năng hạ cánh mềm của kinh tế Mỹ là khả thi. SGI Capital tiếp tục theo dõi kỹ những chỉ báo sớm để cố gắng xác định trước khả năng suy thoái. Thất nghiệp (đang ở 3.7%) nếu tăng lên vượt 4.2% sẽ là một tín hiệu rất quan trọng. Trong bối cảnh hiện tại, điều này khó xảy ra trong nửa đầu 2024 và Fed bắt đầu cắt giảm lãi suất trong Q2 sẽ tạo môi trường tích cực cho thị trường chứng khoán.

Tuy vậy, các khu vực kinh tế lớn khác trên toàn cầu như EU và đặc biệt là Trung Quốc không có triển vọng tích cực như vậy. Cuộc khủng hoảng ngành bất động sản cùng với đà giảm dân số đang kéo tăng trưởng kinh tế Trung Quốc đi xuống, tương tự những gì đã xảy ra với Nhật Bản trong thập kỷ mất mát 199x200x.

Sự đổ vỡ của các tập đoàn tư nhân lớn nhất Trung Quốc như Evergrande hay Country Garden là bài học cần lưu tâm cho các tập đoàn Việt Nam trong việc quản trị nợ vay và đánh giá đúng nhu cầu thị trường. Những gì đang xảy ra với thị trường bất động sản Trung Quốc có thể lặp lại tại Việt Nam trong 10-15 năm tới khi chu kỳ tăng dân số kết thúc.

Còn trong tương lai gần, sự suy giảm nhu cầu và dư cung từ Trung Quốc tiếp tục đẩy mạnh xuất khẩu gây áp lực giảm giá và co hẹp biên lợi nhuận các doanh nghiệp ngành vật liệu xây dựng. Ngược lại, các công trình xây dựng, hạ tầng đang triển khai sẽ có giá vốn đầu vào thấp và ổn định.

Vì đâu định giá đã bị đẩy lên cao, nhưng cổ phiếu ngân hàng vẫn bùng nổ trước Tết?

08:00, 08/02/2024

VN-Index tiếp tục ghi điểm, thanh khoản giảm mạnh ở nhóm ngân hàng

12:08, 06/02/2024

Thị trường vẫn “phát quà Tết”, cổ phiếu ngân hàng tích cực trở lại

Cá nhân "cân" cả thị trường trong tháng 5, đỡ lệnh bán ra của cả khối ngoại và tổ chức, tự doanh

Tỷ trọng giao dịch của cá nhân trong nước duy trì quanh 44–45%, tiếp tục đóng vai trò trụ đỡ chính cho thanh khoản thị trường trong giai đoạn chờ dòng vốn ngoại thụ động giải ngân từ tháng 9/2026.

Khối ngoại bất ngờ mua ròng sau chuỗi ngày miệt mài xả hàng

Điểm tích cực hiếm hoi đến từ hoạt động của khối ngoại khi nhà đầu tư nước ngoài quay lại mua ròng 357,1 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ mua ròng 266,7 tỷ đồng.

Nhà đầu tư tài sản số vẫn được giữ ví cá nhân nhưng phải giao dịch qua sàn cấp phép

Sau 6 tháng từ khi tổ chức chức cung cấp dịch vụ tài sản mã hóa (sàn giao dịch, gọi là các VASP), nhà đầu tư có tài sản số không chuyển tài sản về sàn trong nước cũng không bị phạt, tuy nhiên khi giao dịch sẽ phải thực hiện qua các VASP được cấp phép và vẫn được giữ nguyên ví của mình…

Trụ níu kéo điểm số, cổ phiếu tạo “bẫy tăng giá” hàng loạt

VN-Index đóng cửa phiên cuối tuần vẫn tăng nhẹ 0,4% (+7,35 điểm) nhưng số cổ phiếu giảm giá nhiều gấp 2,3 lần số tăng. Đó là chưa kể hàng trăm mã tạo “bull-trap” trong phiên.

Đà tăng của chứng khoán Hàn Quốc lộ dấu hiệu suy yếu

Thị trường chứng khoán Hàn Quốc, với quy mô vốn hóa khoảng 4,9 nghìn tỷ USD, đang phát đi những tín hiệu thận trọng sau đợt tăng mạnh hiếm thấy trên thế giới...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)