Lịch sử cho thấy, kể từ khi thị trường chứng khoán Việt Nam thành lập, Ngân hàng Nhà nước đã có nhiều lần nâng lãi suất chủ yếu qua việc siết chặt chính sách tiền tệ để kiềm chế lạm phát. Và mỗi một lần nâng lãi suất, đều có mức độ ảnh hưởng nhất định đến thị trường chứng khoán...

Ảnh minh họa.

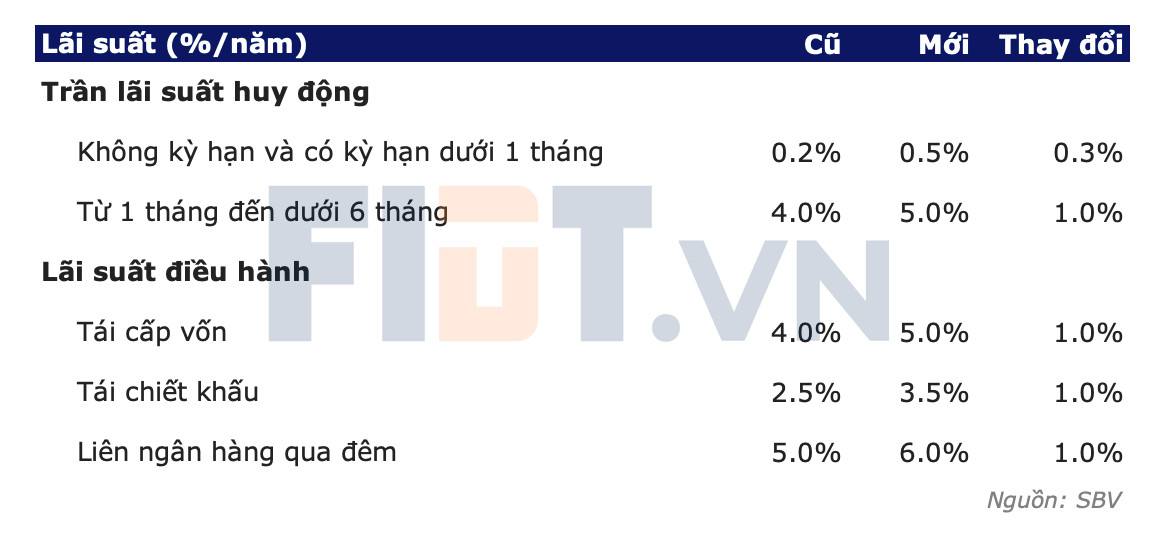

Trước những diễn biến có phần bất lợi ngay sau khi Fed thể hiện quan điểm ngày càng diều hâu hơn với lãi suất, chiều ngày 22/09, Ngân hàng Nhà nước Việt Nam đã quyết định tăng 100 điểm cơ bản đối với một loạt các lãi suất điều hành chủ chốt. Các mức lãi suất mới sẽ chính thức áp dụng từ ngày 23/09/2022.

Lịch sử cho thấy, kể từ khi thị trường chứng khoán Việt Nam thành lập, Ngân hàng Nhà nước đã có nhiều lần nâng lãi suất chủ yếu qua việc siết chặt chính sách tiền tệ để kiềm chế lạm phát. Và mỗi một lần nâng lãi suất, đều có mức độ ảnh hưởng nhất định đến thị trường chứng khoán.

Trong bối cảnh hiện tại, việc Ngân hàng Nhà nước nâng lãi suất sẽ ảnh hưởng thế nào đến thị trường chứng khoán?

NGẮN HẠN CÓ BIẾN ĐỘNG

Trong báo cáo vừa cập nhật, Dragon Capital cho rằng, trong môi trường lãi suất tăng, mức lợi nhuận kỳ vọng đối với thị trường chứng khoán sẽ khó vượt trội. Ngắn hạn, thị trường sẽ có nhiều biến động phụ thuộc vào diễn biến trên thế giới.

Tuy nhiên, ảnh hưởng từ các yếu tố bên ngoài đối với Việt Nam có mức độ thấp hơn nhiều so với các nước mới nổi và không mang tính hệ thống. Việt Nam cũng không thuộc nhóm quốc gia bị tác động bởi hậu quả của những chính sách không đúng đắn và Dragon Capital tin rằng thị trường sẽ giữ vững mốc 1.200 điểm.

"Lãi suất tái cấp vốn tăng từ mức 4,0% lên 5,0%, lãi suất tái chiết khấu tăng từ mức 2,5% lên 3,5%, trần lãi suất cho vay qua đêm & thanh toán bù trừ tăng từ 5,0% lên 6,0%, và mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng tăng từ 4,0% lên 5,0%" - Ngân hàng Nhà nước.

Về mặt định giá, ước tính P/E của VN-Index sẽ về mức 12.1x sau khi phản ánh kết quả kinh doanh quý 3, so với mức đáy Covid tháng 3/2020 là 10.4x. Mức định giá này thấp hơn 2 lần độ lệch chuẩn của hệ số P/E trong 5 năm qua.

Mặc dù tăng trưởng có khả năng giảm tốc vào năm sau, tuy nhiên sẽ chỉ là chậm lại không phải tăng trưởng âm. Thị trường Việt Nam có triển vọng về lợi nhuận vượt trội trong nhóm các thị trường mới nổi trong khi rủi ro ở mức độ thấp hơn nhờ nội tại vĩ mô ổn định.

"Lịch sử cho thấy nhà đầu tư thường mất mục tiêu đầu tư dài hạn bởi những biến động ngắn hạn và quay lại khi thị trường đã hồi phục hoặc đã rất nóng. Do đó, mức lợi nhuận kỳ vọng không còn hấp dẫn. Nhà đầu tư vẫn nên kiên trì theo đuổi kế hoạch tài chính đã đặt ra", quỹ này nhấn mạnh.

NGÀNH NÀO HƯỞNG LỢI, BẤT LỢI?

Theo đánh giá của ông Huỳnh Minh Tuấn, Giám đốc FIDT, thì các quyết định này của Ngân hàng Nhà nước là phù hợp vì trước khi FEd quyết định nâng lãi suất thì áp lực lên lãi suất liên ngân hàng và tỷ giá là rất lớn. Kết hợp với quyết định nâng 0,75% lãi suất của Fed đêm qua thì rõ ràng Ngân hàng Nhà nước cần nâng lãi suất để giảm áp lực tỷ giá.

Trên thực tế, lãi suất thị trường mở OMO và lãi suất liên ngân hàng qua đêm đã tăng cao hơn mức 5% trong tháng 9 nên việc Ngân hàng Nhà nước nâng lãi suất điều hành là hợp lý và hợp thức hóa thực tế đang diễn ra.

Nhìn lại lịch sử các loại lãi suất điều hành, có thể thấy rằng chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam đang xoay chiều từ việc giảm mạnh để hỗ trợ nền kinh tế do Covid sang giai đoạn tăng lãi suất để phù hợp hơn với thực tế do áp lực lạm phát và đồng USD tăng giá tạo ra.

Ngoài lãi suất điều hành, Ngân hàng Nhà nước còn tăng mức trần các lãi suất huy động ngắn hạn, chứng tỏ được câu chuyện rằng Ngân hàng Nhà nước chấp nhận việc lãi suất huy động tăng và tương lai còn có thể tiếp tục tăng nữa.

Trần lãi suất huy động này từ trước đến nay Ngân hàng Nhà nước sử dụng để hạn chế cuộc đua cạnh tranh lãi suất của các ngân hàng dẫn đến lãi suất CASA là gần như nhau giữa các ngân hàng (0.2%) và lãi suất huy động từ 1 đến dưới 6 tháng tối đa 4%. Do đó, sự chênh lệch lãi suất giữa các ngân hàng dù quy mô nhỏ hay lớn ở kỳ hạn dưới 6 tháng là không quá lớn, qua đó có thể hạn chế cạnh tranh về huy động của các ngân hàng.

Ông Huỳnh Minh Tuấn, Giám đốc FIDT,

Do đó, khi nâng trần có thể dẫn đến việc các ngân hàng đang khó khăn về nguồn vốn hoặc các ngân hàng nhỏ sẽ có xu hướng nâng các kỳ hạn này lên tiệm cận 5% để thu hút huy động vốn. Vô hình chung, điều này gây sức ép cho các ngân hàng lớn có thể phải nâng lãi suất theo.

Chính vì vậy, nhìn chung nền lãi suất huy động tăng và giá vốn huy động bình quân của ngành ngân hàng sẽ tăng. Nếu thực hiện theo kêu gọi của Thủ Tướng về việc giữ ổn định lãi suất cho vay thì rõ ràng NIM của các ngân hàng sẽ bị ảnh hưởng trong giai đoạn này.

Tuy nhiên, câu chuyện lãi suất huy động tăng và NIM của nhóm ngân hàng bị ảnh hưởng trong H2.2022 là các tin tức thị trường đã đón nhận trong nhiều tháng qua. Nhóm ngân hàng cũng đang ở mức định giá khá hấp dẫn nếu nhìn về trung hạn. Vì vậy, FIDT cho rằng, các ảnh hưởng đã phản ánh một phần lớn vào định giá thị trường của các nhóm ngân hàng.

Với các doanh nghiệp phi tài chính và sản xuất thì doanh nghiệp nào vay nợ nhiều sẽ làm gia tăng chi phí tài chính rõ ràng và tiền mặt nhiều là một lợi thế khi hưởng lợi tương đối với các khoản gửi tiết kiệm ngắn trung dài hạn của doanh nghiệp đó.

Một số nhóm ngành hưởng lợi khi Ngân hàng Nhà nước nâng lãi suất huy động gồm nhóm tiền mặt nhiều, nợ ít, xuất khẩu thu ngoại tệ, bảo hiểm. Ngược lại, nhóm bị ảnh hưởng xấu như bất động sản, vật liệu xây dựng, quy mô nợ trên vốn chủ sở hữu cao...

Đồng quan điểm, ông Phan Linh, Sáng Lập công ty CP Take Profit Investment Holdings cho rằng, việc Ngân hàng Nhà nước đã quyết định tăng ở một lọat trần lãi suất tiền gửi ở kỳ hạn 1 đến 06 tháng khả năng sẽ khiến tiền gửi bình quân 12 tháng của NHTM sẽ tăng lên mức 6.3-6.5%/năm vào cuối năm 2022.

Ông Phan Linh, Sáng Lập công ty CP Take Profit Investment Holdings.

Tuy nhiên, mức lãi suất này vẫn thấp hơn tương đối nhiều so với mức lợi tức thu nhập (E/P) của thị trường chứng khoán nói chung. Với mức P/E của VNINDEX ở thời điểm hiện tại khoảng 13 lần, tức là mức lợi tức thu nhập (E/P) tương đương khoảng 7.7%. Do đó, việc dòng vốn sẽ luân chuyển từ kênh đầu tư chứng khoán sang kênh tiền gửi ngân hàng là có xảy ra, tuy nhiên ảnh hưởng của nó không quá đáng kể.

Việc lãi suất huy động có xu hướng tăng khiến cho thanh khoản hệ thống có thể được cải thiện nhưng nhưng đầu ra hiện nay vẫn đang bị tắc ở room tín dụng khiến cho dòng vốn chưa được khai thông cho nền kinh tế.

"Lãi suất điều hành tăng có thể tác động tiêu cực đến nhóm có đòn bẩy cao như một số cổ phiếu thuộc nhóm xây dựng, bất động sản, Hàng không... Nhóm ngân hàng cũng sẽ bị tác động khi chi phí huy động tăng nhưng đầu ra chưa được khai thông. Ngược lại, tác động tích cực đó là những nhóm có tỷ lệ tiền gửi trên tổng tài sản cao và nhóm Bảo hiểm đặc biệt là bảo hiểm phi nhân thọ', ông Linh nhấn mạnh.

Sau khi quá trình tái cơ cấu diễn ra cuối quý 3 đầu quý 4, thị trường mất đi câu chuyện dẫn dắt chính trong khi các yếu tố thay thế còn mỏng và nhiều rủi ro cần theo dõi...

Áp lực dòng tiền buộc nhiều người phải ngậm ngùi bán tháo tài sản ở vùng giá đáy để trả nợ, tước đi cơ hội trụ vững qua các nhịp điều chỉnh ngắn hạn. Nguyên tắc bảo vệ thành quả đầu tư là phải hạn chế tối đa đòn bẩy và luôn kiên định với các mục tiêu dài hạn...

Làn sóng phát hành mới cùng xu hướng doanh nghiệp giảm mua lại cổ phiếu đang làm nguồn cung tăng mạnh, đe dọa chu kỳ tăng giá kéo dài của chứng khoán Mỹ...

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên giao dịch ngày thứ Năm (16/7), khi nhà đầu tư xả mạnh cổ phiếu công nghệ, bao gồm cả cổ phiếu chip...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...