-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Không chỉ ETF, dòng vốn P-Notes mới cũng đang vào Việt Nam?

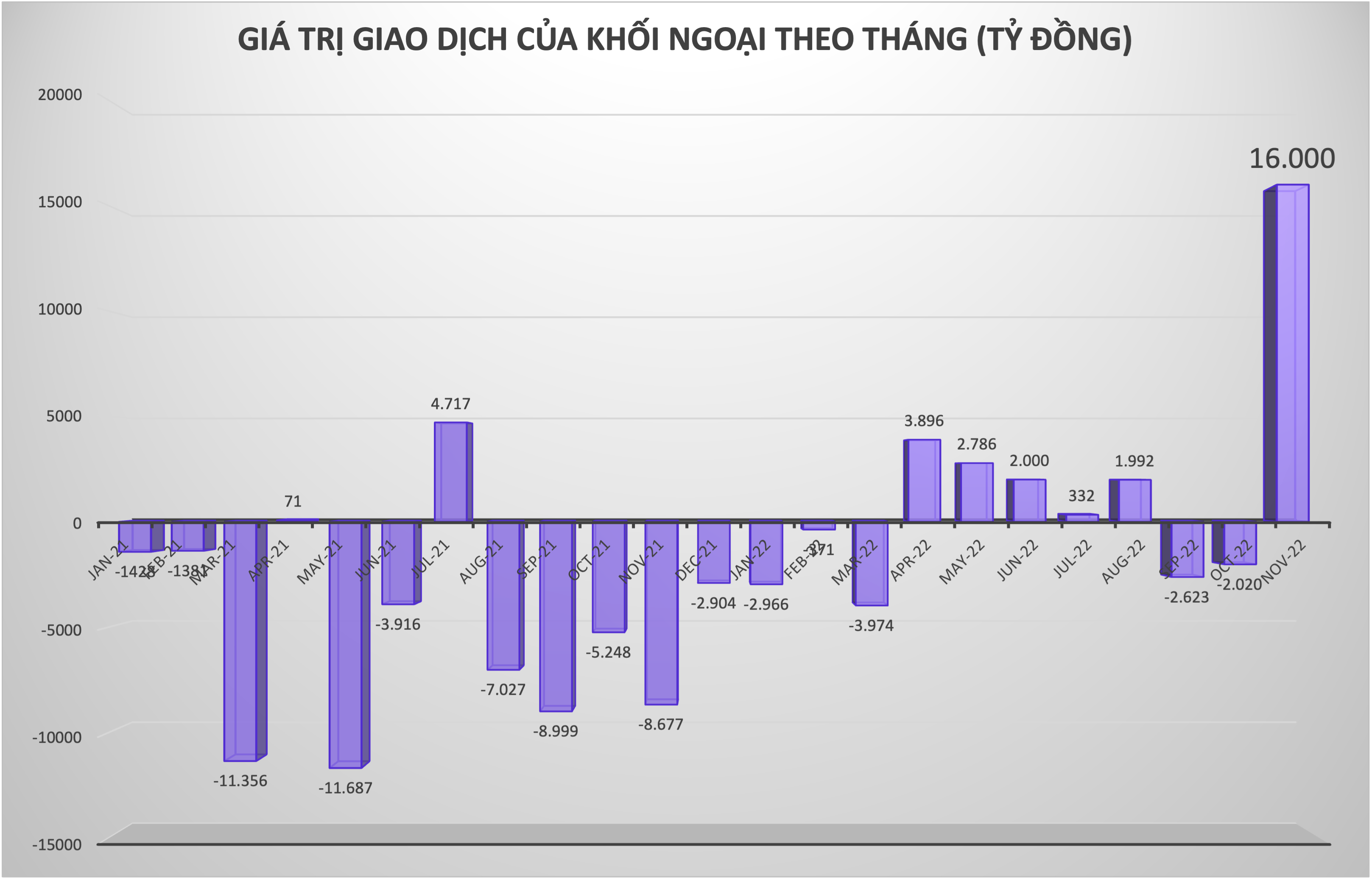

Ước tính quy mô mua ròng khổng lồ của vốn ngoại gần đây có đóng góp từ quỹ ETF ngoại mà phần lớn là của Fubon ETF khoảng 4.500 tỷ, ETF nội khoảng 1.100 tỷ. Như vậy, các quỹ ETFs chỉ chiếm khoảng hơn 30% giá trị mua ròng của tổng giá trị khối ngoại mua ròng khớp lệnh...

Vn-Index đã có một tuần giao dịch đầy bất ngờ khi chỉ số bật tăng trở lại thành công về vùng 1.080 điểm tương ứng tăng thêm 108 điểm, 11,17%. Như vậy, đây là tuần thứ 3 liên tiếp chỉ số tăng điểm mức tăng % theo tuần mạnh nhất kể từ 5/6/2009. Sau 3 tuần tăng liên tiếp, Vn-Index đã tăng được 23,6% kể từ mức thấp nhất 873,78 điểm thiết lập ngày 16/11/2022.

Đà tăng của thị trường được hỗ trợ chính bởi dòng vốn nhà đầu tư nước ngoài. Động thái mua ròng trở lại của khối ngoại được bắt đầu từ 03/11/2022, đặc biệt đà mua ròng mạnh mẽ bắt đầu từ 10/11/2022. Giá trị mua ròng tính từ 03/11 đến 02/12 là hơn 19.000 tỷ đồng.

TIỀN CHỦ YẾU ĐẾN TỪ DÒNG VỐN P-NOTES

Phân tích chi tiết về dòng vốn của khối ngoại, theo ông Huỳnh Minh Tuấn, chuyên gia lâu năm trên thị trường chứng khoán, sáng lập Công ty cổ phần FIDT, trong tổng giá trị mua ròng của khối ngoại có đóng góp từ quỹ ETF ngoại mà phần lớn là của Fubon ETF khoảng 4.500 tỷ, ETF nội khoảng 1.100 tỷ. Như vậy, các quỹ ETFs chiếm khoảng hơn 30% giá trị mua ròng của tổng giá trị khối ngoại mua ròng khớp lệnh. Vậy phần khối ngoại mua ròng khớp lệnh còn lại đến từ đâu?

Chỉ tính riêng trong tuần đầu tháng 12 (từ 28/11-02/12), khối ngoại đã mua ròng khớp lệnh gần 8.000 tỷ, trong đó các mã được mua ròng mạnh nhất HPG (1.435,5 tỷ), VHM (1.308,5 tỷ), STB (801,5 tỷ), SSI (558,9 tỷ), VIC (684,9 tỷ), MSN (564 tỷ), CTG (354,9 tỷ), KBC (279,9 tỷ), KDH, (305,1 tỷ), VND (243,2 tỷ), VNM (242,6 tỷ), VRE (226,1 tỷ), VCB (255,5 tỷ), GEX (194,8 tỷ).

Hiện tại quy mô danh mục Fubon FTSE Vietnam ETF đạt xấp xỉ 20 tỷ Đài tệ, tương ứng hơn 15.900 tỷ đồng. Đây là quỹ ETF bám sát theo chỉ số FTSE Vietnam 30 và đã giải ngân gần hết số tiền trên nên quy mô khối ngoại mua ròng trong tuần vừa qua cho thấy có dấu chân của một nhóm khối ngoại khác.

Cụ thể, theo ông Huỳnh Minh Tuấn, tiền này nằm ở một loại công cụ tài chính phái sinh được gọi là chứng chỉ tham gia đầu tư được gọi là Participatory Notes hay còn gọi là P-Notes, được các tổ chức đầu tư phát hành dành riêng cho các nhà đầu tư nước ngoài.

Để phát hành P-Notes, các định chế tài chính lớn thường tích lũy một số lượng cổ phiếu đủ lớn, bao gồm các cổ phiếu lớn, có thanh khoản tốt, hoạt động hiệu quả và mang tính đại diện cho thị trường để lập thành một danh mục. Trên danh mục đó, các tổ chức tài chính này sẽ phát hành P-Notes cho các nhà đầu tư nước ngoài quan tâm đầu tư vào thị trường chứng khoán của nước sở tại.

Tại thị trường chứng khoán Việt Nam, cả 4 ngân hàng đầu tư nước ngoài có quy mô lớn là Deutsche Bank, HSBC, Citigroup và Merrill Lynch (nay là một bộ phận của Bank of America) đều triển khai phát hành các P-Notes cho khách hàng của mình ở nước ngoài.

P-Notes đặc biệt thu hút nhà đầu tư nhờ đặc điểm vừa mang tính chất của một chứng chỉ quỹ (CCQ), vừa mang tính chất của một công cụ thanh toán tương tự như thương phiếu. Theo đó, chủ thể sở hữu P-Notes không cần phải đăng ký thông tin với cơ quan quản lý và vẫn được hưởng đầy đủ quyền nhận cổ tức và lãi vốn từ danh mục chứng khoán đầu tư.

Vì vậy, đây là dòng tiền khó lường và tốc độ ra vào nhanh nên sẽ ảnh hưởng đáng kể đến diễn biến của thị trường trong ngắn hạn và thường được cho là mang tính đầu cơ cao. Rủi ro của P - Notes là sự biến động rất khó dự báo, sự luân chuyển dòng vốn không rõ nguồn gốc và nguy cơ bùng phát tội phạm rửa tiền.

Với cơ chế chủ yếu tập trung vào các cổ phiếu vốn hóa và thanh khoản lớn, có ảnh hưởng mạnh đến các chỉ số vào thời điểm mua thì một số mã được khối ngoại mua ròng mạnh thời gian qua như HPG, VIC, VHM, MSN, CTG, SSI, VRE gần như chắc chắn có trong danh mục của P - Notes.

P-NOTES MUA NHANH MÀ BÁN RÒNG CŨNG CỰC RÁT

Giai đoạn cuối 2009 đến 2010, khối ngoại mua ròng liên tục 15 tháng. Chỉ tính riêng trong năm 2010, khối ngoại đã mua ròng 15.250 tỷ đồng. Thời điểm đó các quỹ ETF chỉ đóng góp khoảng hơn 3.000 tỷ đồng trong tổng số 15.250 tỷ đồng mua ròng của khối ngoại trong năm 2010. Như vậy phần khối ngoại khuyết danh mua ròng là dấu chân của P - Notes.

Trước đó sau giai đoạn khủng hoảng tài chính năm 2008 khiến Vn-Index rơi không phanh từ gần 1.180 điểm về 235 điểm và đến năm 2009 là giai đoạn bơm tiền mạnh đẩy chỉ số từ 235 điểm lên 632 điểm và rơi lại về 427 điểm cuối năm 2009.

Đó là thời điểm dòng tiền từ P-Notes đổ bộ lần đầu vào thị trường chứng khoán Việt Nam. Các cổ phiếu vốn hóa lớn được P - Notes mua mạnh vào thời điểm đó là HPG, VIC, BVH, HAG, VNM, VCB, PVD, SSI, MSN. Các cổ phiếu tăng mạnh nhất giai đoạn này có thể kể đến HPG tăng 3,5 lần, BVH tăng 5 lần, VIC tăng 10 lần,...

Có thể thấy mặc dù chỉ số trong năm 2010 không tăng nhiều nhưng các cổ phiếu được P - Notes mua đều tăng rất mạnh trong năm 2010 và thanh khoản giai đoạn này gần như gấp đôi so với trước đó.

Giai đoạn tiếp theo có thể có dấu chân của P - Notes là 2016, đây là giai đoạn chỉ mua và gần như không bán.

Một giai đoạn nữa gần đây cũng khá rõ ràng có dấu chân của P - Notes là cuối 2018 đến tháng 03/2019.

"Đặc điểm không lẫn vào đâu được trong cách giao dịch của P - Notes là tấn công cực mạnh, các cổ phiếu hầu như kéo thẳng tắp không có nhịp chỉnh và gần như không có cơ hội cho nhà đầu tư chậm chân có thể mua. Thanh khoản thường khi P - Notes vào tăng rất mạnh, cứ ngỡ như là thanh khoản trong uptrend. Một đặc điểm nữa là P - Notes thường vào ở những thời điểm thị trường trông rất yếu, thanh khoản thì lẹt đẹt hoặc sau đoạn vừa giảm mạnh", ông Tuấn lưu ý.

Về bối cảnh cũng khá tương đồng khi cuối 10/2010, VCB hạ lãi suất cho vay và cuối 11/2022 vừa rồi VCB cũng giảm lãi suất cho vay tới 1%.

Về thời gian giao dịch nhìn vào đồ thị quá khứ của Vn-Index và các mã như HPG, SSI, VIC, VHM,... có thể thấy P - Notes thường mua rất mạnh vào các tháng cuối năm hoặc các tháng đầu năm.

Ngoài ra dòng vốn P - Notes này đầu cơ cực cao, vào rất nhanh và ra cũng rất nhanh nên đến khi nó bán ròng thì cũng cực kì rát.

Mặc dù khó dự đoán chính xác nhưng khoảng thời gian mua mạnh nhất của P - Notes thường kéo dài khoảng 1,5-2 tháng.

Một số mã hiện tại như HPG, SSI, CTG,... đang lặp lại khá giống cách đánh năm 2019. Ngoài ra có thể xem thêm một số mã khác như VIC, VHM, VRE để thấy sự tương đồng.

Các cổ phiếu sau khi đạt đỉnh thường không rơi ngay mà sẽ có một đoạn co giật và rung lắc cực mạnh ở vùng đỉnh, đây có thể là đoạn phân phối hàng.

Nhìn quá khứ có thể thấy một số mã cổ phiếu sau khi được P - Notes mua thường sau khi tạo đỉnh và rớt lại thì tạo mặt bằng đáy cao hơn như các mã nhóm ngân hàng hoặc nhóm VIN, với HPG thì có thể tạo đáy bằng, còn đối với các mã thuộc nhóm chứng như SSI sẽ sideway down và sau đó thủng rất mạnh khỏi đáy cũ.

"Hiện tại dòng vốn này có thể đã vào đâu đó khoảng 2 tuần và theo dự đoán chủ quan dòng vốn này sẽ còn kéo dài đến giữa tháng 12 và cuối tháng 12", ông Tuấn kỳ vọng.

ECB giữ nguyên lãi suất, để ngỏ khả năng tiếp tục thắt chặt

Kết thúc cuộc họp chính sách tiền tệ ngày 23/7, Ngân hàng Trung ương châu Âu (ECB) ra quyết định giữ nguyên lãi suất...

Nhiều ngân hàng và công ty chứng khoán báo lãi tích cực nửa đầu năm 2026

Báo cáo tài chính 6 tháng đầu năm 2026 của nhiều ngân hàng và công ty chứng khoán cho thấy bức tranh kinh doanh khả quan. Tăng trưởng tín dụng, thu nhập lãi thuần cải thiện tạo động lực để nhiều doanh nghiệp tài chính ghi nhận lợi nhuận tăng trưởng, trong đó không ít ngân hàng và công ty chứng khoán đạt mức tăng hai chữ số...

Chứng khoán Mỹ sụt mạnh khi giá dầu tăng bùng nổ qua mốc 100 USD/thùng

Sức ép từ đà leo thang dữ dội của giá dầu, lợi suất trái phiếu kho bạc Mỹ tăng, kỳ vọng lãi suất cao hơn lâu hơn, và mối lo về mức đầu tư khổng lồ vào trí tuệ nhân tạo (AI) tại các công ty công nghệ lớn đè nặng lên các chỉ số trong phiên này...

Giá vàng lao dốc vì nỗi lo lãi suất cao hơn lâu hơn

Tuy nhiên, quỹ vàng khổng lồ SPDR Gold Trust có phiên mua ròng vàng thứ tư liên tiếp...

Blog chứng khoán: Dòng tiền hành động sớm?

Thay đổi mấu chốt của phiên hôm nay là nhịp kéo giá các cổ phiếu trụ ngân hàng ngay đầu phiên chiều. Buổi sáng chính nhóm này triệt tiêu sức mạnh của VIC và VHM. Điểm tích cực là nhịp kéo này được hưởng ứng khá tốt.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...