-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Một doanh nghiệp trong liên danh VIETUR vừa trúng thầu sân bay Long Thành bất ngờ báo lỗ

Tổng công ty Xây dựng số 1 - CTCP (CC1) - một công ty nằm trong liên danh VIETUR vừa trúng thầu gói thầu 5.10 giá trị 35.000 tỷ đồng sân bay Long Thành vừa báo cáo danh thu quý 2 giảm so với cùng kỳ trong bối cảnh cổ phiếu doanh nghiệp này tăng mạnh nhờ kỳ vọng của nhà đầu tư...

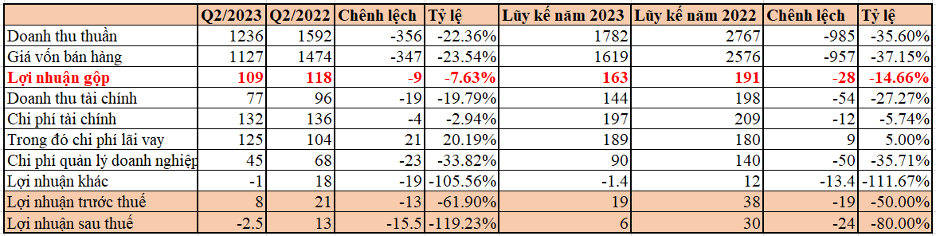

Theo đó, trrong quý 2/2023, Tổng công ty Xây dựng Số 1 - CTCP ghi nhận doanh thu thuần 1.236 tỷ đồng giảm 22,36%, giá vốn hàng bán đạt 1.127 tỷ đồng, lợi nhuận gộp 109 tỷ đồng.

Doanh thu tài chính giảm, trong khi chi phí lãi vay tăng mạnh do biến động lãi suất thị trường trong 6 tháng đầu năm. Chi phí quản lý doanh nghiệp giảm 33.8% ở mức 45 tỷ đồng. CCI ghi nhận lợi nhuận trước thuế 8 tỷ đồng nhưng sau khi trừ chi phí thuế phát sinh, CC1 lỗ 2,5 tỷ đồng.

Lũy kế 6 tháng đầu năm, CC1 ghi nhận doanh thu đạt 1.782 tỷ đồng, giảm 35,6% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 6 tỷ đồng, thấp hơn cùng kỳ 24 tỷ đồng với tỷ lệ giảm 80%.

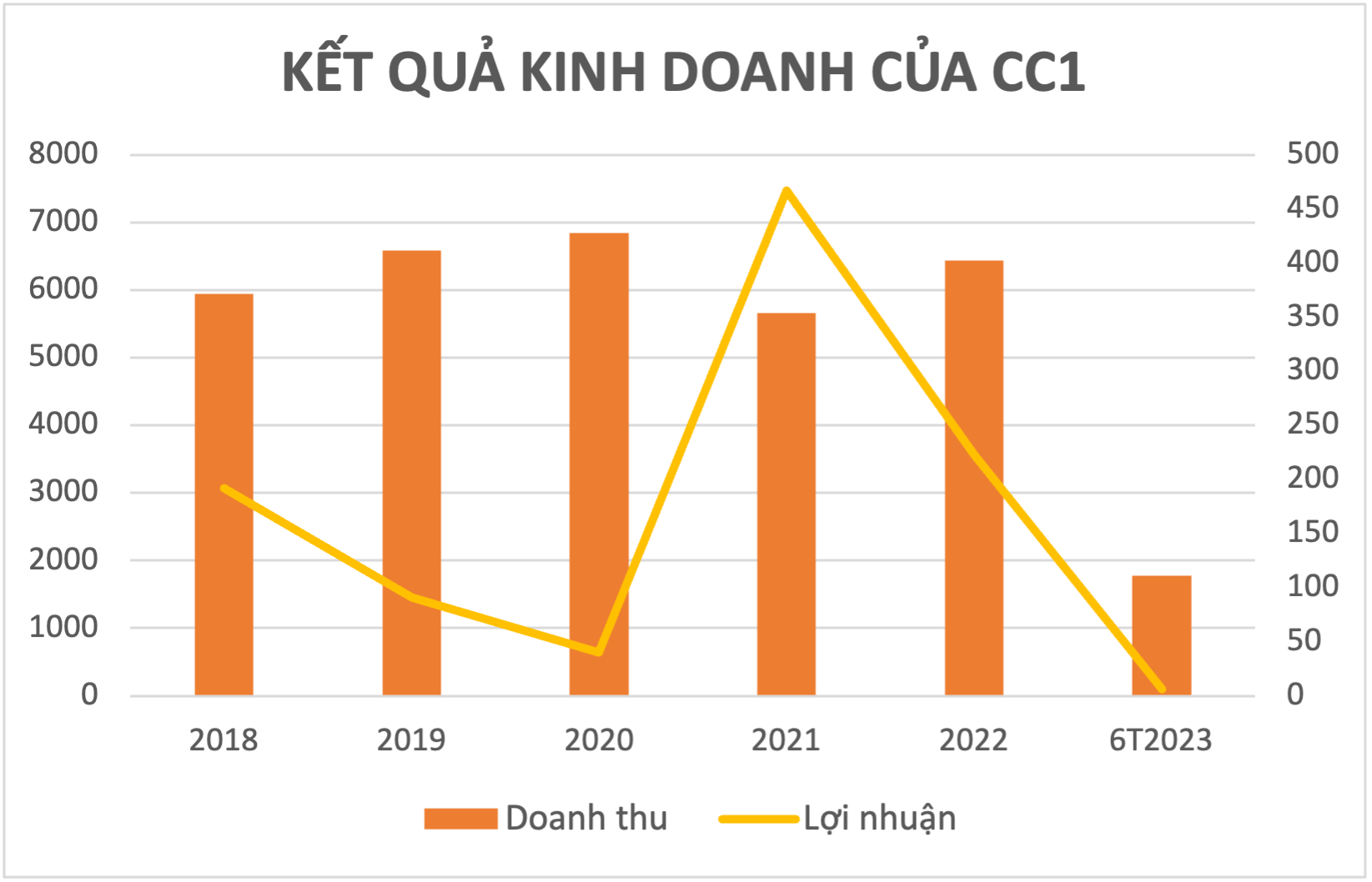

CC1 cho biết, do đặc thù ngành xây dựng lợi nhuận sẽ tập trung vào giai đoạn 2 quý cuối năm thay vì 2 quý đầu năm. Chính vì vậy, lợi nhuận của CC1 dự kiến sẽ tập trung trong hai kỳ báo cáo cuối năm với các dự án mới trúng thầu.

Về tình hình tài chính, tính đến ngày 30/6/2023, CC1 có tổng tài sản hơn 14.415 tỷ đồng, giảm 1.168 tỷ đồng so với đầu năm (tương ứng giảm 7,5%). Trong đó, các khoản phải thu ngắn hạn gồm 6.906 tỷ đồng (giảm gần 400 tỷ đồng so với đầu năm) và dài hạn gồm 1.179 tỷ đồng (giảm 22 tỷ đồng) chiếm hơn 56% cơ cấu tài sản của công ty.

Hàng tồn kho cũng giảm từ 1.006 tỷ đồng xuống còn 732 tỷ đồng trong 6 tháng, tương ứng với tỷ lệ giảm 27,14%. Ngược lại, tài sản dở dang dài hạn lại tăng hơn 379 tỷ đồng, đạt 2.497 tỷ đồng với tỷ lệ tặng 17,89%, chiếm hơn 17% tổng tài sản.

Vốn chủ sở hữu của công ty ghi nhận 1.053 tỷ đồng, giảm nhẹ 2,62% so với đầu năm; gồm 99 tỷ đồng thặng dư cổ phần, 20 tỷ đồng quỹ đầu tư phát triển, 362 tỷ đồng lợi nhuận sau thuế chưa phân phối và hơn 278 tỷ đồng lợi ích cổ đông không kiểm soát.

Trong nửa đầu năm 2023, tổng nợ phải trả của công ty đã giảm nhẹ gần 10%, từ hơn 11.421 tỷ đồng xuống còn 10.363 tỷ đồng. Trong đó, dư vay nợ thuê tài chính ngắn hạn đạt hơn 2.000 tỷ đồng (giảm 7,2%) và dư vay nợ tài chính dài hạn đạt 4.580 tỷ đồng (tăng 0,42%). Tổng nợ tài chính ngắn và dài hạn lên đến hơn 6.628 tỷ đồng. Hệ số nợ trên vốn chủ sở hữu (D/E) là 2,557 lần.

Kể từ đầu tháng 7 tới nay, thị giá cổ phiếu CC1 đã liên tục tăng qua các phiên giao dịch, từ vùng giá 11.000 đồng lên 21.800 đồng/cổ phiếu chỉ trong chưa đầy 1 tháng.

Chứng khoán Mỹ giảm vì xung đột ở Vùng Vịnh nóng thêm, giá dầu leo thang

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Hai (20/7) khi nhà đầu tư lo ngại về những diễn biến căng thẳng mới trong cuộc chiến giữa Mỹ và Iran...

Dư nợ cho vay ký quỹ và ứng trước tiền bán của DNSE đạt kỷ lục trên 6.300 tỷ đồng

Chứng khoán DNSE ghi nhận doanh thu hoạt động đạt 453,1 tỷ đồng trong quý 2 và 848,2 tỷ đồng sau 6 tháng đầu năm, tăng lần lượt 56% và gần 59% so với cùng kỳ năm trước. Dư nợ cho vay ký quỹ và ứng trước tiền bán đạt mức kỷ lục 6.303 tỷ đồng, tăng 25% so với cùng kỳ.

Giá vàng cầm cự mốc 4.000 USD/oz, SPDR Gold Trust mua ròng mạnh

Giá vàng thế giới giảm trong phiên giao dịch ngày thứ Hai (20/7), khi căng thẳng giữa Mỹ và Iran tiếp tục đẩy giá dầu tăng, củng cố khả năng Cục Dự trữ Liên bang Mỹ (Fed) nâng lãi suất...

Tự doanh mua bán thế nào trong phiên giao dịch hôm nay?

Tự doanh mua ròng 440,1 tỷ đồng; tính riêng giao dịch khớp lệnh, khối tự doanh mua ròng 139,6 tỷ đồng.

Blog chứng khoán: Nhịp ép quyết định

Khá lâu rồi thị trường mới lại chứng kiến cảnh cổ phiếu sàn hàng loạt. Phiên hôm nay là đợt ép dữ dội nhất kể từ khi VNI rời đỉnh 1920 điểm. Hi vọng những đợt bán “tàn khốc” nhất thường ở giai đoạn cuối của xu hướng giảm.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 29-2026 phát hành ngày 20/07/2025 với nhiều chuyên mục hấp dẫn...

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Hà Nội vừa khởi công xây dựng đồng thời 5 tuyến metro, định hình cấu trúc đô thị đa cực, chuyển dần từ mô hình phát triển tập trung vào khu vực trung tâm sang mô hình phát triển đa trung tâm. Phát triển các tuyến metro đồng thời thúc đẩy TOD tích hợp với nhà ở, thương mại, văn phòng, dịch vụ sẽ tối ưu hóa giá trị sử dụng đất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...