-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thanh khoản thị trường "teo tóp" , tiền đổ dồn vào nhóm ngân hàng

Ngân hàng tiếp tục là điểm đến chính của dòng tiền khi tỷ trọng tăng mạnh từ 24,7% lên 29,2%, đồng thời giá trị giao dịch tuyệt đối cũng tăng từ 21,0 nghìn tỷ lên 21,7 nghìn tỷ đồng...

VN-Index kết thúc tuần 26/2026 tại 1.871,91 điểm, tăng +47,38 điểm (+2,60%), qua đó ghi nhận tuần tăng điểm thứ hai liên tiếp sau giai đoạn điều chỉnh kéo dài với thanh khoản thị trường lại suy yếu trở lại sau nhịp hồi phục của tuần trước.

THANH KHOẢN TEO TÓP, KHỐI NGOẠI VẪN BÁN MIỆT MÀI

Cụ thể, giá trị giao dịch khớp lệnh bình quân trên HOSE đạt 13.734 tỷ đồng/phiên, giảm - 11,99% so với tuần 25 và thấp hơn -15,23% so với mức bình quân 5 tuần gần nhất. Trên toàn thị trường, giá trị giao dịch khớp lệnh bình quân đạt 14.851 tỷ đồng/phiên, giảm - 12,50% so với tuần trước và thấp hơn -15,60% so với trung bình 5 tuần, trong khi tổng giá trị giao dịch bình quân đạt 20.752 tỷ đồng/phiên.

Đà tăng của chỉ số chủ yếu đến từ nhóm Vingroup cùng một số cổ phiếu ngân hàng quy mô vừa và nhỏ, trong khi mức độ lan tỏa của dòng tiền vẫn còn hạn chế. Diễn biến này cho thấy lực cầu vẫn chưa thực sự quay trở lại, dù VN-Index tăng mạnh về điểm số.

Nhà đầu tư nước ngoài bán ròng 15,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 2.054,7 tỷ đồng. Mua ròng khớp lệnh chính của nước ngoài là nhóm Bất động sản, Điện, nước & xăng dầu khí đốt. Top mua ròng khớp lệnh của nước ngoài gồm các mã: VIC, VHM, POW, LPB, BMP, ACB, BID, PVD, SSB, GEL.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nước ngoài gồm các mã: FPT, CTG, VNM, MBB, HPG, MWG, BSR, SSI, MSN.

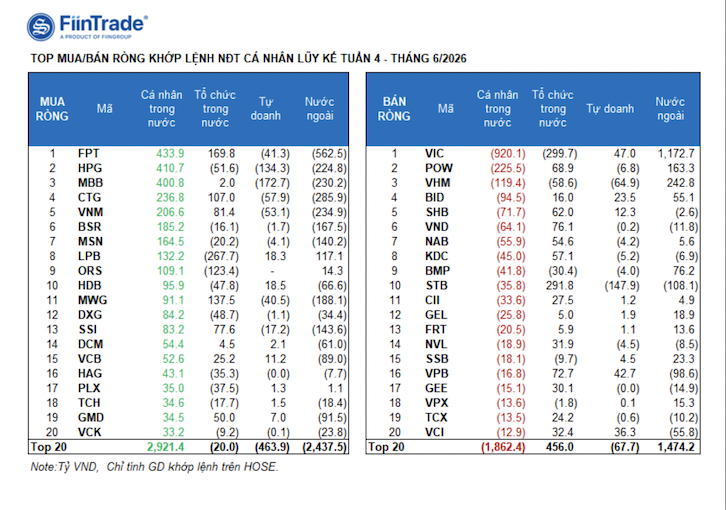

Nhà đầu tư cá nhân mua ròng 2452,3 tỷ đồng, trong đó họ mua ròng 1940,1 tỷ đồng qua khớp lệnh.

Tính riêng giao dịch khớp lệnh, họ mua ròng 14/18 ngành, chủ yếu là ngành Ngân hàng. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: FPT, HPG, MBB, CTG, VNM, BSR, MSN, LPB, ORS, HDB.

Phía bán ròng khớp lệnh: họ bán ròng 4/18 ngành chủ yếu là nhóm ngành Bất động sản, Điện, nước & xăng dầu khí đốt. Top bán ròng có: VIC, POW, VHM, BID, SHB, VND, KDC, BMP, STB.

Tự doanh mua ròng 92,1 tỷ đồng, tính riêng khớp lệnh họ bán ròng 428,6 tỷ đồng.

Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 3/18 ngành. Nhóm mua ròng mạnh nhất là Dịch vụ tài chính, Hàng & Dịch vụ Công nghiệp. Top mua ròng khớp lệnh của tự doanh trong tuần này gồm VIC, E1VFVN30, TCB, VPB, ACB, VCI, GEX, BID, HAH, HDB.

Top bán ròng là nhóm Ngân hàng. Top cổ phiếu được bán ròng gồm MBB, STB, HPG, VHM, CTG, VNM, VIB, FPT, NLG, MWG.

Nhà đầu tư tổ chức trong nước bán ròng 2528,7 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 543,2 tỷ đồng.

Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 8/18 ngành, giá trị lớn nhất là nhóm Bất động sản Top bán ròng có VIC, LPB, ORS, ACB, PVD, VHM, HPG, DXG, HDB, PLX.

Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng có STB, FPT, TCB, MWG, CTG, VIX, VNM, SSI, VND, VPB.

NGÂN HÀNG HÚT TIỀN

Trong tuần 26/2026, dòng tiền cải thiện ở Ngân hàng, Dầu khí, Tiện ích trong khi kém đi ở Bất động sản, Chứng khoán, Hàng & Dịch vụ Công nghiệp, Xây dựng & Vật liệu, Thép, Bán lẻ, Công nghệ thông tin.

Ngân hàng tiếp tục là điểm đến chính của dòng tiền khi tỷ trọng tăng mạnh từ 24,7% lên 29,2%, đồng thời giá trị giao dịch tuyệt đối cũng tăng từ 21,0 nghìn tỷ lên 21,7 nghìn tỷ đồng. Đây là nhóm hiếm hoi ghi nhận dòng tiền thực sự gia tăng trong bối cảnh thanh khoản toàn thị trường suy giảm.

Tiện ích (Điện, nước & xăng dầu khí đốt) và Dầu khí ghi nhận tín hiệu cải thiện nhẹ khi tỷ trọng và giá trị giao dịch cùng tăng, tuy nhiên quy mô dòng tiền vẫn chưa đủ lớn để tạo ảnh hưởng đáng kể lên thị trường.

Dịch vụ tài chính (Chứng khoán) là nhóm bị rút tiền mạnh nhất khi tỷ trọng giảm từ 18,0% xuống 14,3%, trong khi giá trị giao dịch giảm mạnh từ 15,3 nghìn tỷ xuống 10,7 nghìn tỷ đồng, phản ánh áp lực chốt lời rõ nét sau giai đoạn tăng mạnh.

Dòng tiền cũng suy yếu tại Hàng & Dịch vụ Công nghiệp, Công nghệ Thông tin, Tài nguyên Cơ bản và Xây dựng & Vật liệu, khi cả tỷ trọng và giá trị giao dịch đều giảm so với tuần trước, cho thấy dòng tiền tiếp tục thu hẹp ở các nhóm mang tính chu kỳ và đầu cơ.

Riêng với Bất động sản, mặc dù tỷ trọng giao dịch tăng từ 19,3% lên 21,2%, nhưng giá trị giao dịch tuyệt đối lại giảm nhẹ (16,4 nghìn tỷ xuống 15,7 nghìn tỷ đồng), cho thấy bất động sản không thực sự hút thêm dòng tiền, mà chỉ giảm ít hơn mức suy giảm chung của toàn thị trường nên tỷ trọng dòng tiền nhích lên.

Trong tuần 26/2026, sự phân hóa giữa các nhóm vốn hóa trở nên rõ nét hơn khi dòng tiền có xu hướng quay trở lại các cổ phiếu dẫn dắt, trong khi mức độ quan tâm đối với nhóm vốn hóa vừa và nhỏ suy giảm. Tỷ trọng giao dịch của nhóm VN30 tăng lên 61,6% (từ 56,5% tuần trước) - mức cao nhất trong bốn tuần gần đây, trong khi VNMID giảm xuống 30,3% và VNSML chỉ nhích nhẹ lên 4,2%.

Diễn biến giá cũng phản ánh sự phân hóa này. Nhóm VN30 tăng mạnh +2,29%, đóng góp gần như toàn bộ mức tăng của VN-Index, trong khi VNMID giảm - 1,99% và VNSML giảm - 0,78%. Điều này cho thấy động lực tăng của thị trường vẫn tập trung ở một số cổ phiếu vốn hóa lớn, chủ yếu thuộc nhóm Vingroup và một số ngân hàng quy mô vừa, thay vì lan tỏa sang phần lớn cổ phiếu trên thị trường.

Về thanh khoản, giá trị giao dịch bình quân đều suy giảm trên cả ba nhóm vốn hóa. VN30 giảm nhẹ -4,1% (tương ứng - 357,2 tỷ đồng), trong khi VNMID giảm mạnh - 24,1% (-1.321,9 tỷ đồng) và VNSML giảm - 1,8% (-10,8 tỷ đồng). Việc thanh khoản tiếp tục thu hẹp dù chỉ số tăng mạnh cho thấy dòng tiền vẫn mang tính chọn lọc cao, tập trung vào một số mã dẫn dắt thay vì quay trở lại thị trường trên diện rộng.

Bài liên quan

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Khối ngoại lại "quay xe" bán ròng 446 tỷ đồng

Nhà đầu tư nước ngoài hôm nay bán ròng 274,7 tỷ đồng, tính riêng giao dịch khớp lệnh, họ bán ròng 446,2 tỷ đồng.

6 tháng, VNX báo lãi sau thuế tăng 38% so với cùng kỳ

Sở Giao dịch Chứng khoán Việt Nam (VNX) vừa công bố báo cáo tài chính bán niên 2026.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...