-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Trái phiếu đáo hạn giảm nhẹ trong tháng 7, ước khoảng 17.700 tỷ đồng

Ước tính khoảng 17,7 nghìn tỷ đồng giá trị trái phiếu doanh nghiệp riêng lẻ sẽ đáo hạn trong tháng 7/2026 giảm nhẹ so với tháng trong đó nhóm ngân hàng tiếp tục chiếm khoảng 95% tổng giá trị đáo hạn, tương đương khoảng 16,8 nghìn tỷ đồng.

Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội, lũy kế 6 tháng đầu năm 2026, tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ đạt khoảng 184 nghìn tỷ đồng giảm nhẹ so với cùng kỳ, trong đó giá trị phát hành riêng lẻ của nhóm bất động sản lớn nhất với 98,3 nghìn tỷ đồng tăng 2,8 lần so với cùng kỳ.

Tổng giá trị phát hành giảm so với cùng kỳ chủ yếu do nền so sánh cao, khi tháng 6 năm ngoái trùng với thời điểm các ngân hàng thương mại phát hành lượng lớn trái phiếu vốn cấp 2 nhằm đáp ứng chuẩn Basel III và chuẩn bị nguồn vốn cho mục tiêu tăng trưởng tín dụng cao của năm 2025.

Tính riêng tháng 6, tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ tiếp tục tăng lên 62,1 nghìn tỷ đồng nhẹ so với tháng trước, giảm 0,5 lần so với cùng kỳ. Trong đó, nhóm bất động sản chiếm tỷ trọng lớn nhất với 34,3 nghìn tỷ đồng, tương đương 55% tổng giá trị phát hành trong tháng.

Hoạt động phát hành của nhóm này tiếp tục cải thiện nhờ xu hướng các doanh nghiệp bất động sản đẩy mạnh huy động vốn qua kênh trái phiếu trong bối cảnh khả năng tiếp cận tín dụng ngân hàng vẫn bị thu hẹp.

Đối với lãi suất phát hành trái phiếu doanh nghiệp riêng lẻ bình quân, nhóm ngân hàng ghi nhận lãi suất bình quân tháng 6 đi ngang so với tháng trước, ở mức 8,4% (tăng 0,1 điểm phần trăm so với cùng kỳ và tăng 2,9 điểm phần trăm so với cuối năm 2025).

Ngược lại, lãi suất bình quân của nhóm bất động sản giảm nhẹ 0,5 điểm phần trăm, xuống 11,7% tăng 2,3 điểm phần trăm so với cùng kỳ và tăng 1,2 điểm phần trăm so với cuối năm 2025.

Trong 1–2 tháng gần đây, lãi suất phát hành của nhóm bất động sản hạ nhiệt phần nào do Nghị định số 200/2026/NĐ-CP (có hiệu lực từ ngày 5/6/2026) siết chặt tiêu chuẩn phát hành riêng lẻ, bao gồm yêu cầu cao hơn về xếp hạng tín nhiệm, tài sản bảo đảm và giới hạn đối với nhà đầu tư cá nhân chuyên nghiệp. Điều này có thể khiến các đợt phát hành mới tập trung nhiều hơn vào nhóm doanh nghiệp có chất lượng tín dụng tốt, qua đó kéo mặt bằng lãi suất bình quân toàn ngành giảm nhẹ.

Đối với kỳ hạn phát hành trái phiếu doanh nghiệp riêng lẻ bình quân, nhóm bất động sản trong tháng 6 ở mức 2,9 năm, trong khi nhóm ngân hàng ở mức 4,2 năm.

Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội, lũy kế 6 tháng đầu năm 2026, tổng giá trị mua lại trước hạn trái phiếu doanh nghiệp riêng lẻ đạt 181,8 nghìn tỷ đồng (tăng 0,5 lần so với cùng kỳ). Trong đó, nhóm ngân hàng chiếm tỷ trọng lớn nhất với khoảng 160 nghìn tỷ đồng (tăng 1,2 lần so với cùng kỳ), tiếp theo là nhóm bất động sản với khoảng 13 nghìn tỷ đồng (giảm 0,5 lần so với cùng kỳ).

Theo nhận định của VnDirect, lượng trái phiếu doanh nghiệp mua lại trước hạn tăng mạnh trong tháng 6 có thể xuất phát từ hai động lực: Nghị định số 200/2026/NĐ-CP có hiệu lực từ ngày 5/6 đã thúc đẩy các tổ chức phát hành rà soát và tái cơ cấu các lô trái phiếu đang lưu hành, qua đó đẩy nhanh kế hoạch mua lại đối với một số lô trái phiếu cũ;

Và các ngân hàng thương mại tiếp tục đẩy mạnh tái cơ cấu nguồn vốn cấp 2 khi chủ động mua lại các lô trái phiếu hiện hữu và thay thế bằng các đợt phát hành mới có kỳ hạn dài hơn nhằm củng cố hệ số an toàn vốn và tạo dư địa cho tăng trưởng tín dụng.

Trong tháng 6, giá trị mua lại trước hạn trái phiếu doanh nghiệp riêng lẻ đạt 98,5 nghìn tỷ đồng (tăng 1,4 lần so với tháng trước và tăng 0,5 lần so với cùng kỳ), là mức mua lại cao nhất trong nhiều năm so với cùng kỳ. Trong đó, nhóm ngân hàng chiếm khoảng 94% tổng giá trị mua lại trong tháng, đạt 92,7 nghìn tỷ đồng (tăng 1,4 lần so với tháng trước và tăng 0,7 lần so với cùng kỳ).

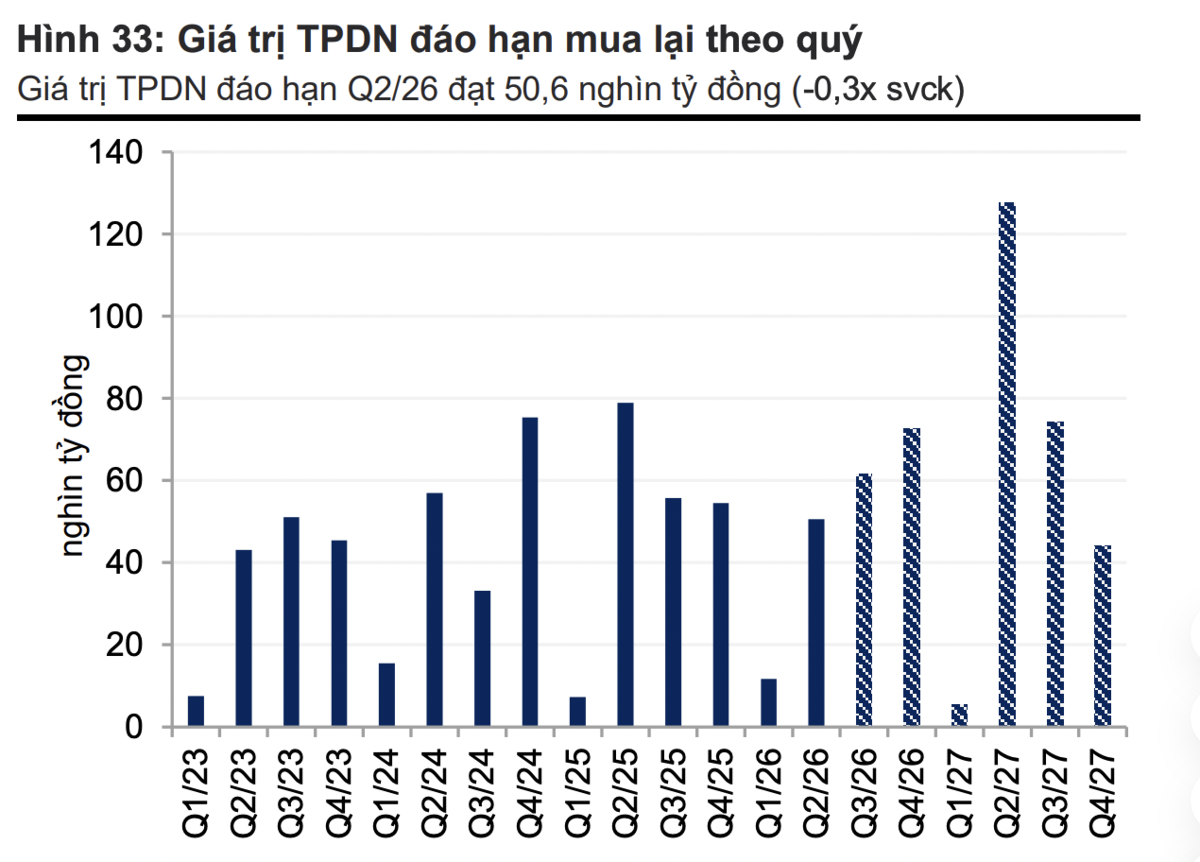

Trong quý 2/2026, giá trị mua lại trước hạn trái phiếu doanh nghiệp riêng lẻ theo đó tăng mạnh, đạt gần 170 nghìn tỷ đồng (tăng 0,7 lần so với cùng kỳ) (Hình 31). Trong đó, nhóm ngân hàng chiếm tỷ trọng áp đảo với hơn 158 nghìn tỷ đồng (tăng 1,3 lần so với cùng kỳ), trong khi nhóm bất động sản đạt 405 tỷ đồng (giảm 0,7 lần so với cùng kỳ). Hai nhóm ngành này lần lượt chiếm 93,5% và 2,4% tổng giá trị mua lại trước hạn trong quý.

VnDirect ước tính khoảng 17,7 nghìn tỷ đồng giá trị trái phiếu doanh nghiệp riêng lẻ sẽ đáo hạn trong tháng 7/2026 (giảm 0,5 lần so với tháng trước), trong đó nhóm ngân hàng tiếp tục chiếm khoảng 95% tổng giá trị đáo hạn, tương đương khoảng 16,8 nghìn tỷ đồng. Theo quý, áp lực đáo hạn dự kiến vẫn duy trì ở mức tương đối cao (quý 3/2026: khoảng 61 nghìn tỷ đồng; quý 4/2026: khoảng 72,7 nghìn tỷ đồng).

Bài liên quan

Việc OPEC+ tăng hạn ngạch sản lượng không có nhiều ý nghĩa ở thời điểm hiện tại?

Ở thời điểm hiện tại, việc OPEC+ thiết lập hạn ngạch sản lượng ở mức bao nhiêu thùng dầu mỗi ngày có thể không quan trọng...

Áp lực thanh khoản sẽ hạ nhiệt trong 6 tháng cuối năm, giải ngân đầu tư công tăng tốc

Theo phân tích của Chứng khoán Rồng Việt, tỷ lệ tiền mặt lưu thông ngoài hệ thống có xu hướng giảm từ tháng 2/2026 (12,1%) đến cuối tháng 5/2026 (10,5%), cùng với dòng tiền từ hoạt động bán vàng của người dân trong tháng 7/2026 có thể giúp tiền gửi quay trở lại hệ thống.

Đà tăng chững lại tại ngưỡng cản kỹ thuật, khối ngoại tiếp tục mua ròng

Thị trường chuyển trạng thái dao động rất hẹp trong phiên sáng nay khi cung cầu đạt đến ngưỡng cân bằng tạm thời tại vùng kháng cự tương đương đường trung bình 200 ngày. Thanh khoản sụt giảm khoảng 12% trên HoSE xuống mức thấp nhất 4 phiên nhưng gần 60% số cổ phiếu dao động với biên độ rất nhỏ.

Nhóm quỹ ETF đảo chiều vào ròng trong tuần qua

Nhóm quỹ ETF đảo chiều vào ròng khoảng 93,2 tỷ đồng, cải thiện so với mức rút ròng 84,7 tỷ đồng của tuần trước nhờ lực mua ròng tiếp tục ở nhóm quỹ trong nước.

Nhiều dư địa cho cổ phiếu đầu tư công khi giải ngân đẩy mạnh, thị giá đã về mức thấp nhiều năm

Mặt bằng định giá của nhóm xây dựng và vật liệu xây dựng đã thấp hơn mức trung bình nhiều năm, qua đó mở ra dư địa tái định giá khi tiến độ giải ngân đầu tư công được cải thiện trong thời gian tới.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...