-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Gỡ “bom nợ” cho Vietnam Airlines: Nhìn từ câu chuyện của Thai Airways

Với các khoản lỗ kũy kế và nợ quá hạn, Vietnam Airlines đang đứng bên bờ vực phá sản. Gói giải pháp hỗ trợ 12.000 tỷ đồng vừa mới được gỡ nút thắt ở mức 4.000 tỷ đồng và còn rất nhiều câu hỏi còn bỏ ngỏ...

Trong bối cảnh khó khăn chung của ngành hàng không toàn cầu, Hãng hàng không quốc gia Việt Nam (Vietnam Airlines - HVN.HM) cũng không là ngoại lệ. Với các khoản lỗ lũy kế và nợ quá hạn, HVN.HM đang ở bên bờ vực phá sản.

Gói giải pháp hỗ trợ 12.000 tỷ đồng vừa mới được gỡ nút thắt ở 4.000 tỷ, và đang có những chuẩn bị rốt ráo để tăng thêm được vốn điều lệ 8.000 tỷ qua phát hành cổ phiếu cho cổ đông hiện hữu.

Tuy nhiên, khi nhìn sang trường hợp của Thai Airways (THAI.BK) vừa mới được tòa án nước này đồng ý cho tái cấu trúc nợ mới thấy bệnh tình của HVN.HM còn đỡ hơn rất nhiều. Và giải pháp cốt lõi cho Vietnam Airlines lúc này không phải là chỉ bơm vốn.

CẤP CỨU THEO CÁCH NÀO?

Kết thúc năm tài chính 2020, lỗ sau thuế hợp nhất của Vietnam Airlines là 11.178 tỷ đồng, tính ra lỗ trung bình khoảng 1.000 tỷ đồng/tháng trong năm vừa qua. Tình hình còn xấu hơn trong năm 2021 khi dự kiến 6 tháng đầu năm, hãng này có thể lỗ thêm 10.000 tỷ đồng, tăng rất mạnh so với mức lỗ năm ngoái (khoảng 66%). Với tình hình lỗ và vốn chủ sở hữu ở thời điểm cuối quý 1/2021 là 1.030 tỷ đồng thì Vietnam Airlines đã bị âm vốn chủ sở hữu. Ngoài ra, nợ quá hạn của hãng cũng lên đến mức 6.240 tỷ đồng.

Vì vậy, Chính phủ thông qua Ngân hàng Nhà nước đã chỉ đạo cho ba ngân hàng là SeaBank, MSB và SHB cho Vietnam Airlines vay 4.000 tỷ đồng từ nguồn tái cấp vốn với lãi suất 0%. Trong trường hợp khoản vay này được giải ngân trước cuối tháng 6/2021, nó cũng “tròm trèm” vừa đủ để bù các khoản lỗ, để vốn chủ sở hữu không rơi vào trạng thái âm.

Có một số phương án có thể cân nhắc ngay khi ngành hàng không nói chung và Vietnam Airlines nói riêng gặp khó khăn từ năm ngoái. Trong đó có thể nhắc đến giải pháp vay cổ đông lớn và đó là khoản nợ không ưu tiên (subordinated debt), mà trong trường hợp này thực chất cũng là vay Chính phủ nhưng dưới một cái tên gọi khác.

Bên cạnh đó, có thể thực hiện các khoản vay thương mại được Chính phủ bảo lãnh như cách mà Ngân hàng Nhà nước chỉ đạo ba ngân hàng thương mại mới đây. Ngoài ra là phát hành thêm cổ phiếu cho các nhà đầu tư tư nhân, giảm tỷ trọng nắm giữ của Nhà nước. Hay một giải pháp khác là đạt được thỏa thuận với các chủ nợ, chuyển nợ thành vốn cổ phần.

Nhưng với những thông tin hiện có, dường như Chính phủ ưu tiên việc phát hành thêm cổ phiếu cho cổ đông hiện hữu, mà thực chất là muốn duy trì tỷ lệ sở hữu chi phối của Nhà nước từ nguồn vốn ngân sách.

Khi một doanh nghiệp gặp khó khăn đột ngột về tài chính do doanh thu sụt giảm nghiêm trọng, bên cạnh việc bổ sung nguồn vốn lưu động khẩn cấp thì việc kiểm soát chi phí là một yếu tố cũng quan trọng không kém. Trường hợp hãng ô-tô Nissan gặp khó khăn tài chính và bên bờ vực phá sản năm 1999, sau đó nhờ Carlos Ghosn kiểm soát tốt chi phí mà đã vực dậy được. Kể từ đó, ông này được mệnh danh là sát thủ chi phí Cost Killer hay Mr. Fix It.

CÓ KHOẺ LẠI ĐƯỢC KHÔNG?

Vietnam Airlines lúc này rất cần một tổng công trình sư đảm nhận việc quản lý và cắt giảm chi phí triệt để. Những cái có thể thấy được trước mắt như sắp xếp lại đội máy bay qua các hợp đồng thuê hay cho thuê, tính toán lại các đường bay, nhân sự, và kể cả bao gồm hoạt động của các công ty thành viên và các phần góp vốn không hiệu quả.

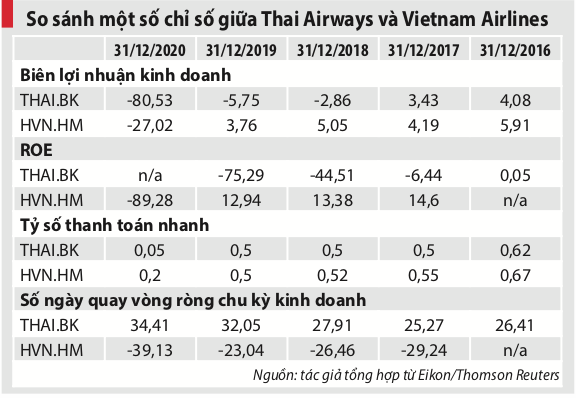

Tình hình kinh doanh của Vietnam Airlines trước dịch Covid-19 là khá ổn, với tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) ở mức 13-14%, còn tỷ suất sinh lợi trên tổng tài sản (ROA) là vào khoảng 3%, chỉ số EBITDA margin trung bình 11-12% trong giai đoạn 2016-2019. Các chỉ số thanh khoản như tỷ số thanh toán nhanh (quick ratio), tỷ số thanh toán hiện hành (current ratio) trước khủng hoảng cũng không chênh lệch nhiều với các hãng hàng không lớn trên thế giới, ở mức 0,6 đến 0,8 như SouthWest Airlines hay Air France.

Nếu so với Thai Airways thì tình hình của hãng hàng không quốc gia Thái Lan còn bi đát hơn nhiều. Trước khi khủng hoảng Covid-19, từ năm 2012 thì hiệu quả hoạt động kinh doanh của Thai Airways đã có dấu hiệu đi xuống. Khi so sánh các chỉ số về biên lợi nhuận, tỷ suất sinh lợi, vốn hóa, các hệ số vòng quay khoản phải thu, phải trả, hàng tồn kho thì Vietnam Airlines đều trội hơn hẳn.

Sở dĩ so sánh với Thai Airways bởi vì ngày 15/06/2021 vừa qua, Tòa án Thái Lan (Central Bankruptcy Court) đã đồng ý phương án tái cấu trúc nợ cho Thai Airways khi hãng này đã nộp đơn xin bảo hộ phá sản (bankruptcy protection) vào tháng 5/2020.

Số nợ phải tái cấu trúc ước tính lên đến 12,9 tỷ USD, và chỉ riêng năm ngoái hãng này đã lỗ 4,5 tỷ USD, tương đương 100 nghìn tỷ đồng, gấp gần 10 lần Vietnam Airlines. Phần lớn các chủ nợ của Thai Airways hài lòng với phán quyết của tòa án và điều này cho thấy khả năng phục hồi lại của Thai Airways là còn hy vọng.

Khó khăn về nguồn vốn lưu động trước mắt của Vietnam Airlines cần được giải quyết sớm, dù cách này hay cách khác. Dĩ nhiên, phương án tốt nhất là giảm sự can thiệp quá mạnh của chính phủ, giảm dần tỷ trọng sở hữu của Nhà nước. Nhưng ngay sau đó, rất quan trọng, là tái cấu trúc các khoản nợ, cắt giảm và quản lý chi phí hiệu quả hơn, và điều chỉnh một phần mô hình kinh doanh. Một số hãng hàng không trên thế giới đã tìm lại nhịp sống nhờ các mảng low cost và cargo, tối ưu lại các đường bay.

Có nhiều lý do để Vietnam Airlines không thể bị phá sản, và lý do tài chính cũng không phải là một lý do chính đáng. Việc tái cấu trúc nợ, tái cấu trúc quản trị thành công sẽ làm sinh động lại một biểu tượng của quốc gia, để hình ảnh Bông sen vàng tiếp tục sải cánh vươn cao, và vươn xa.

(*) Giảng viên Đại học Kinh tế Tp.HCM, IPAG Business School Paris và AVSE Global

Vietnam Airlines sử dụng gói "giải cứu" 4.000 tỷ đồng như thế nào?

Đọc bài theo từ khoá

Đề xuất đầu tư hơn 17.000 tỷ đồng xây cao tốc Pleiku - Lệ Thanh

Tỉnh Gia Lai đề xuất đầu tư tuyến cao tốc Pleiku - Lệ Thanh theo phương thức đối tác công tư với tổng mức đầu tư hơn 17.000 tỷ đồng. Dự án được đề xuất quy mô 4 làn xe hoàn chỉnh, kết nối cao tốc Quy Nhơn - Pleiku với Cửa khẩu Lệ Thanh...

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Ứng dụng kinh tế dược học, giải bài toán người bệnh phải “gánh” 40% chi phí y tế

Dù Việt Nam tiệm cận mục tiêu bảo hiểm y tế toàn dân với khoảng 95% dân số tham gia, người bệnh vẫn phải gánh vác tới gần 40% chi phí y tế từ “tiền túi”, gấp 4 lần so với mức khuyến nghị của WHO. Vì vậy, giải pháp đột phá cho giai đoạn tiếp theo không nằm ở việc tiếp tục mở rộng độ bao phủ dân số, mà là nâng cao mức độ bảo vệ tài chính thực chất thông qua ứng dụng kinh tế dược học và đánh giá công nghệ y tế...

Quảng Ninh gỡ vướng cho các dự án năng lượng

UBND tỉnh Quảng Ninh chỉ đạo rà soát từng dự án, từng vướng mắc để xử lý dứt điểm, nhất là công tác giải phóng mặt bằng các dự án điện…

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...