"Trong giai đoạn chính thức vận hành của EU CBAM từ 1/1/2026, các doanh nghiệp ngoài Châu Âu, bao gồm Việt Nam, phải chịu thuế carbon, dẫn đến tăng giá thành một số sản phẩm thép “Made in Vietnam” khi vào thị trường EU".

Trong bối cảnh thương mại quốc tế đang xoay trục mạnh mẽ sang chuyển đổi xanh, Điều chỉnh biên giới carbon (Border Carbon Adjustment- BCA) không còn là một khái niệm xa lạ mà dần tạo nên luật chơi mới về thương mại quốc tế trên toàn cầu. Đáng chú ý, qua theo dõi diễn biến ở phạm vi toàn cầu, một làn sóng các chính sách tương tự CBAM của EU đang lan rộng...

Nhiều người vẫn lầm tưởng Cơ chế CBAM là câu chuyện pháp lý riêng của Liên minh Châu Âu (EU). Tuy nhiên qua theo dõi diễn biến ở phạm vi toàn cầu, một làn sóng các chính sách tương tự CBAM của EU đang lan rộng.

EU có thể là bên tiên phong nhưng các thị trường khác như Anh, Mỹ, Canada, Australia, và Đài Loan cũng đang ráo riết nghiên cứu các chính sách tương đương. Cụ thể, Vương quốc Anh đã lên kế hoạch áp dụng cơ chế tương tự vào tháng 1/2027.

Đây không đơn thuần chỉ là một sắc thuế mới, mà là sự xác lập một tư tưởng kinh tế mang tính hệ thống: hàng hóa muốn lưu thông tại một số thị trường tiêu dùng phải đi kèm với "trách nhiệm carbon" để đảm bảo sự công bằng trong cạnh tranh về giá trị cũng như thể hiện trách nhiệm chung với sự tồn tại của trái đất, ứng phó với biến đổi khí hậu.

"Trong giai đoạn chính thức vận hành của EU CBAM từ 1/1/2026, các doanh nghiệp ngoài Châu Âu, bao gồm Việt Nam, phải chịu thuế carbon, dẫn đến tăng giá thành một số sản phẩm thép “Made in Vietnam” khi vào thị trường EU".

Với Việt Nam, thép là một trong những ngành sẽ đối diện với nhiều thách thức và cơ hội bởi CBAM. Ngành thép Việt Nam được xem như là đối tượng có thể chịu ảnh hưởng nặng nề nhất do đây là loại hàng hóa có cường độ phát thải khí nhà kính cao.

Trong số các mặt hàng sắt thép (HS 72) thâm dụng carbon, trừ một số mã như HS 7202 2, HS 7202 30 00, HS 7202 50 00, HS 7202 70 00, HS 7202 80 00, HS 7202 91 00, HS 7202 92 00, HS 7202 93 00, HS 7202 99 10, HS 7202 99 30, HS 7202 99 80, và HS 7204 sẽ chắc chắn phải chịu thuế CBAM một cách nghiêm ngặt từ 01/01/2026.

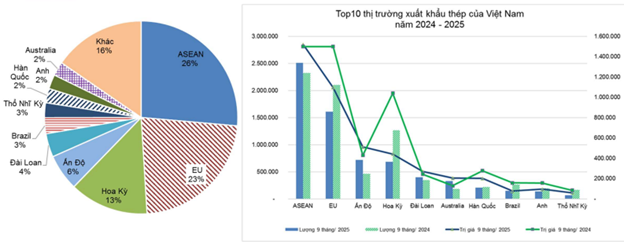

Bên cạnh đó, do EU cũng đang là thị trường chiến lược chiếm 23% tổng sản lượng thép xuất khẩu của nước ta, nên sẽ có nhiều doanh nghiệp Việt Nam sẽ bị ảnh hưởng đến lợi nhuận. Kể cả khi một số thị trường mà doanh nghiệp Việt Nam xuất khẩu không phải EU, nhưng nguyên tắc theo chuỗi, doanh nghiệp vẫn phải có nghĩa vụ cung cấp báo cáo hiện trạng cường độ phát thải cũng như nghĩa vụ giảm phát thải ở công đoạn sản phẩm đó được chế biến, chế tạo tại Việt Nam.

Từ ngày 01/01/2026, khi CBAM bước vào giai đoạn thực thi chính thức, các nhà nhập khẩu sẽ phải đối mặt với nghĩa vụ tài chính thực sự gắn liền với lượng phát thải carbon hàm chứa trong mỗi tấn thép theo sắc thuế bổ sung bắt đầu có hiệu lực của EU.

Các thách thức chính của EU CBAM tới ngành thép Việt Nam là nguy cơ dư thừa công suất và áp lực phải cắt giảm cường độ phát thải khí nhà kính dự kiến theo yêu cầu của pháp luật Việt Nam cũng như của các thị trường nhập khẩu.

Trong giai đoạn chuyển tiếp của EU CBAM (từ 1/10/2023 đến 31/12/2025), các doanh nghiệp trong nước mặc dù mới chỉ là nghĩa vụ báo cáo hiện trạng cường độ phát thải theo đơn vị sản phẩm, thực tế đã phát sinh các chi phí ngầm từ nghĩa vụ tuân thủ như tư vấn xây dựng báo cáo CBAM, thiết lập hệ thống giám sát, báo cáo và thẩm định (MRV) lượng phát thải khí nhà kính theo tiêu chuẩn khắt khe của về kết quả giảm nhẹ của tổ chức.

Nếu vẫn chưa thể cung cấp dữ liệu phát thải thực tế minh bạch có bằng chứng, doanh nghiệp có hàng hóa xuất khẩu sẽ bị áp mức "giá trị phát thải mặc định" rất cao. Theo các tài liệu cập nhật mới nhất, mức phạt này có thể bị điều chỉnh tăng thêm tới 30% từ năm 2028.

Trong giai đoạn chính thức vận hành của EU CBAM từ 1/1/2026, các doanh nghiệp ngoài Châu Âu bao gồm Việt Nam phải chịu thuế carbon, dẫn đến tăng giá thành một số sản phẩm thép “Made in Vietnam” khi vào thị trường EU.

Tuy nhiên, Cơ chế EU CBAM hiện vẫn mở ra những cơ hội cho doanh nghiệp xuất khẩu thép Việt Nam như khoảng thời gian từ nay đến trước hạn năm 2034 thúc đẩy doanh nghiệp tiến tới mô hình sản xuất bền vững và thân thiện với môi trường, tạo ra những sản phẩm chất lượng cao, đáp ứng tiêu chuẩn khắt khe của thị trường quốc tế.

Quá trình này cũng buộc các nhà sản xuất phải tối ưu hóa việc khai thác tài nguyên, tăng cường sử dụng các nguồn năng lượng sạch, từ đó giảm chi phí vận hành và nâng cao tính tự chủ về nguyên liệu. Đặc biệt, việc minh bạch hóa hồ sơ phát thải theo chuẩn CBAM sẽ trở thành điểm cộng giúp doanh nghiệp dễ dàng tiếp cận các nguồn tín dụng xanh và các quỹ đầu tư quốc tế với lãi suất ưu đãi, tạo nguồn lực tài chính dồi dào cho lộ trình trung hòa carbon dài hạn.

Trước sức ép của những rào cản thương mại này, đặc biệt với cột mốc 01/01/2026 khi quy định của EU cho phép đánh thuế bổ sung với một số loại hàng hóa thâm dụng carbon, Chính phủ Việt Nam đã và đang chủ động nhập cuộc với một chiến lược bài bản thông qua các hình thức triển khai sau đây:

Đối với hình thức triển khai đầu tiên, Bộ Công Thương đã tiến hành theo dõi, cập nhật thông tin về CBAM và cung cấp đầy đủ trên Cổng thông tin điện tử về FTA của Việt Nam (https://fta.gov.vn/).

Đối với hình thức triển khai thứ hai, Bộ Công Thương đã kiến nghị Chính phủ bốn giải pháp ứng phó với EU CBAM tại công văn số 5476/BCT-ĐB ngày 29/7/2024, nhận nhiệm vụ chủ trì, phối hợp với các ban ngành thực hiện giải pháp theo Công văn số 6082/VPCP-NN ngày 24/8/2024.

Ngoài ra, việc tham gia hoạt động tham vấn về việc EU xây dựng văn bản thực thi CBAM đã giúp cung cấp đầy đủ quan điểm của Việt Nam trong quá trình hoàn thành hướng dẫn thực thi cơ chế trên phạm vi toàn cầu này.

Đối với hình thức triển khai thứ ba, các cơ quan quản lý của Việt Nam đã và tiếp tục tham gia các diễn đàn đa phương như WTO hay trong khuôn khổ các Hiệp định EVFTA, UKVFTA và các Hiệp định thương mại tự do thế hệ mới với một số quốc gia và khu vực dự kiến áp dụng BCA.

Đây được coi là những bước đi thiết thực giúp doanh nghiệp tại Việt Nam không bị bỡ ngỡ trước các yêu cầu khắt khe về dữ liệu cường độ phát thải của sản phẩm. Sự đồng hành này từ phía Chính phủ không chỉ giúp tháo gỡ các nút thắt hành chính mà còn là điểm tựa để doanh nghiệp tự tin hơn trên lộ trình chuyển đổi xanh hoạt động sản xuất của mình.

Nhìn lại bức tranh tổng thể, cơ chế EU CBAM rõ ràng đang tạo ra một sự xáo trộn mang tính hệ thống đối với các doanh nghiệp sản xuất tại Việt Nam trong chuỗi cung ứng hàng hóa thâm dụng carbon như sắt thép, nhôm, phân bón, xi măng…

Trong ngắn hạn, việc tìm cách chuyển hướng mở rộng thị trường xuất khẩu sang các quốc gia chưa áp thuế carbon có lẽ là bước đi thực dụng. Tuy nhiên, các thị trường mới này sớm muộn cũng sẽ dần có cơ chế tự bảo vệ hàng hóa nội địa hoặc có biện pháp bảo hộ quyền lợi của doanh nghiệp sản xuất của họ.

Thực tế, Canada, Úc, UK… đang liên tục cắt giảm hạn ngạch nhập khẩu một số hàng hóa CBAM. Như vậy, việc các quốc gia này sẽ áp dụng các cơ chế tương tự EU CBAM chỉ là vấn đề thời gian.

Về trung hạn, các doanh nghiệp Việt Nam sẽ buộc phải bước vào cuộc cạnh tranh thay đổi công nghệ sản xuất và thu thập dữ liệu phát thải nếu không muốn bị loại khỏi cuộc chơi. Về dài hạn, hệ thống thương mại toàn cầu sẽ đi vào ổn định khi sự minh bạch về dữ liệu phát thải được thiết lập rộng rãi.

Đối với riêng ngành thép Việt Nam, chúng ta chưa cần quá quan ngại trước các đối thủ cạnh tranh hiện tại do EU vẫn cần một lộ trình để đánh giá và hài hòa quy định CBAM với các quốc gia khác. Vì vậy, áp lực về chi phí carbon trong giai đoạn đầu là tương đương nhau giữa các nước xuất khẩu.

Đối với bài toán giá thành, giá thép Việt Nam sau khi cộng thuế carbon vẫn đủ sức cạnh tranh so với thép nội địa châu Âu trong trường hợp nhu cầu của EU vượt quá năng lực sản xuất nội tại hoặc giá thép EU cao hơn giá thép Việt Nam sau khi cộng thuế. Do đó, việc sản lượng xuất khẩu sẽ tăng hay giảm vẫn là một biến số chưa thể kết luận sớm.

Từ thực tiễn đánh giá tác động của EU CBAM, một số khuyến nghị cụ thể dưới đây có thể giúp cho doanh nghiệp Việt Nam có được thông tin sơ bộ để lập một chiến lược và kế hoạch ứng phó hợp lý:

Thứ nhất, đối với ngành sắt thép, xi măng, phân bón, nhôm. Các hiệp hội nghề nghiệp cần sớm xây dựng các báo cáo phân tích tác động CBAM theo mã sản phẩm ở mức độ chi tiết hơn thay vì tác động đến ngành nói chung. Phạm vi áp dụng, cường độ phát thải và nghĩa vụ tuân thủ CBAM sẽ khác nhau đáng kể giữa các nhóm sản phẩm ngay cả trong cùng một ngành. Việc định danh chính xác những mặt hàng chịu thuế sẽ giúp doanh nghiệp nhận diện rủi ro ngay từ khâu sản xuất.

Hơn nữa, hiện các doanh nghiệp cuối chuỗi xuất khẩu và đầu chuỗi nhập khẩu đang chịu trách nhiệm báo cáo và kê khai thông tin tài chính cũng như thông tin phát thải trực tiếp những xét trong dài hạn, tác động đó sẽ khác nhau theo đóng góp của tất cả doanh nghiệp trong chuỗi cung ứng.

Thứ hai, về cơ chế đàm phán và báo cáo. Chúng ta cần huy động và nâng cao vai trò các tổ chức đại diện cho doanh nghiệp Việt Nam như VCCI để làm đầu mối đàm phán về định giá carbon cho doanh nghiệp. Trong chuỗi cung ứng, cần phân định rõ: các đơn vị xuất khẩu trực tiếp sẽ chịu trách nhiệm làm báo cáo tổng hợp, các nhà cung cấp linh kiện, hàng hóa đơn giản hoặc bán thành phẩm (xuất khẩu gián tiếp) sẽ cung cấp các báo cáo phát thải khí nhà kính phạm vi 3 của doanh nghiệp đầu chuỗi để khớp nối và minh bạch dữ liệu.

Thứ ba, về thực hành thực tiễn. Các cơ quan chức năng hoặc hiệp hội cần sớm xây dựng nghiên cứu thí điểm cho ít nhất một vài mã hàng hóa trong bốn ngành hàng trọng điểm nên trên gồm sắt thép (HS 72), nhôm (HS 76), xi măng (HS3816) và phân bón (HS31) để doanh nghiệp trong nước làm quen với các kịch bản chịu thuế carbon khác nhau.

CBAM có thể là một rào cản nhưng nhìn ở góc độ tích cực, nó chính là xúc tác để ngành công nghiệp sản xuất thâm dụng nhiều carbon của Việt Nam lột xác. Những doanh nghiệp sở hữu hồ sơ carbon minh bạch cầm chắc tấm vé thông hành quyền lực nhất để tiến sâu vào chuỗi giá trị thương mại toàn cầu.

Hàng hóa thâm dụng carbon là sản phẩm được tạo thành qua các công đoạn khai thác, sản xuất, chế biến, chế tạo, sử dụng và thải bỏ gây phát thải lượng lớn khí nhà kính như: sắt thép, nhôm, xi măng, phân bón…

(*) Công ty Tư vấn & Dịch vụ Đổi mới Khí hậu KLINOVA

Nguồn nguyên liệu rừng trồng đang phân bổ chưa hợp lý, khi phần lớn gỗ được sử dụng cho sản xuất dăm gỗ và viên nén thay vì phục vụ chế biến sâu có giá trị gia tăng cao. Các doanh nghiệp cho rằng nếu không sớm tổ chức lại thị trường nguyên liệu, ngành gỗ Việt Nam sẽ khó nâng cao năng lực cạnh tranh và phát triển bền vững...

Ngân sách nhà nước sẽ dành ít nhất 2% tổng chi hằng năm cho bảo vệ môi trường, bảo đảm giữ vai trò dẫn dắt; đồng thời huy động nguồn lực xã hội, vốn quốc tế, tài chính xanh...

Việc hoàn thiện bản dịch tiếng Việt của Bộ Tiêu chuẩn GRI được kỳ vọng sẽ giúp doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa dễ dàng tiếp cận các chuẩn mực báo cáo phát triển bền vững quốc tế, qua đó nâng cao khả năng tham gia chuỗi cung ứng toàn cầu và tiếp cận các nguồn vốn xanh…

Việt Nam đang cụ thể hóa con đường hướng tới mục tiêu phát thải ròng bằng 0 (Net Zero) vào năm 2050 thông qua chiến lược toàn diện “Nhà nước kiến tạo, doanh nghiệp tiên phong”. Tuy nhiên, lộ trình này vẫn đang đối mặt với những khoảng trống lớn về hạ tầng, thách thức nguồn vốn và các rào cản pháp lý cần khơi thông kịp thời để tạo đà bứt phá trong kỷ nguyên vươn mình...

Các hiện tượng thời tiết cực đoan như nắng nóng, hạn hán, mưa lớn và sương giá muộn đang gây sức ép ngày càng lớn lên nông nghiệp Đức. Trước tác động ngày càng rõ nét của biến đổi khí hậu, ngành nông nghiệp nước này đang đẩy mạnh phát triển giống cây trồng mới, ứng dụng công nghệ và điều chỉnh phương thức canh tác nhằm duy trì năng suất và tăng khả năng chống chịu…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...